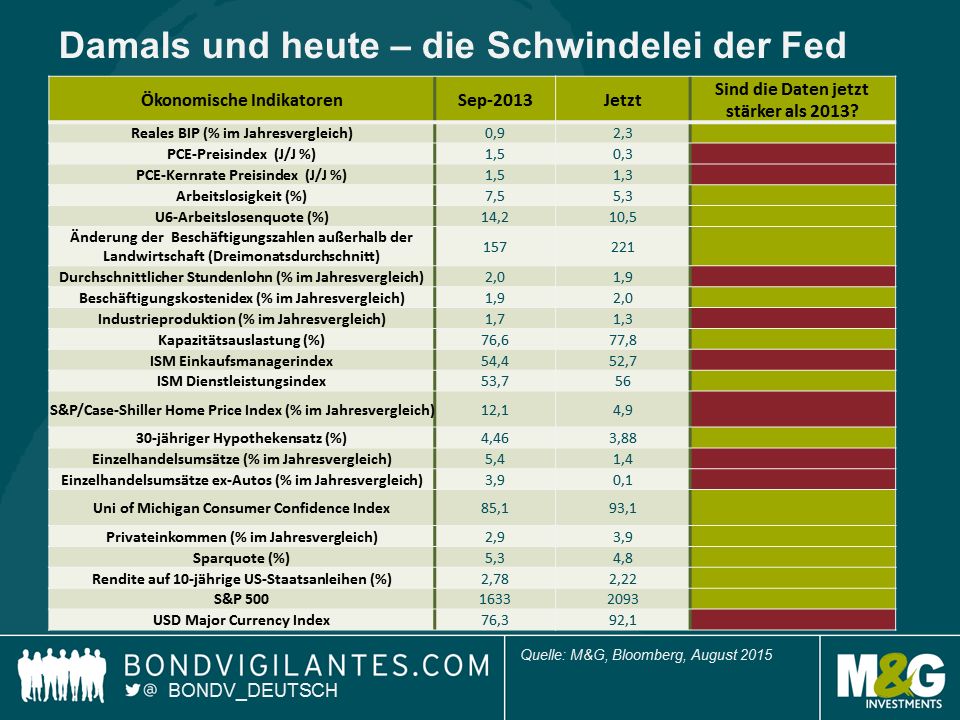

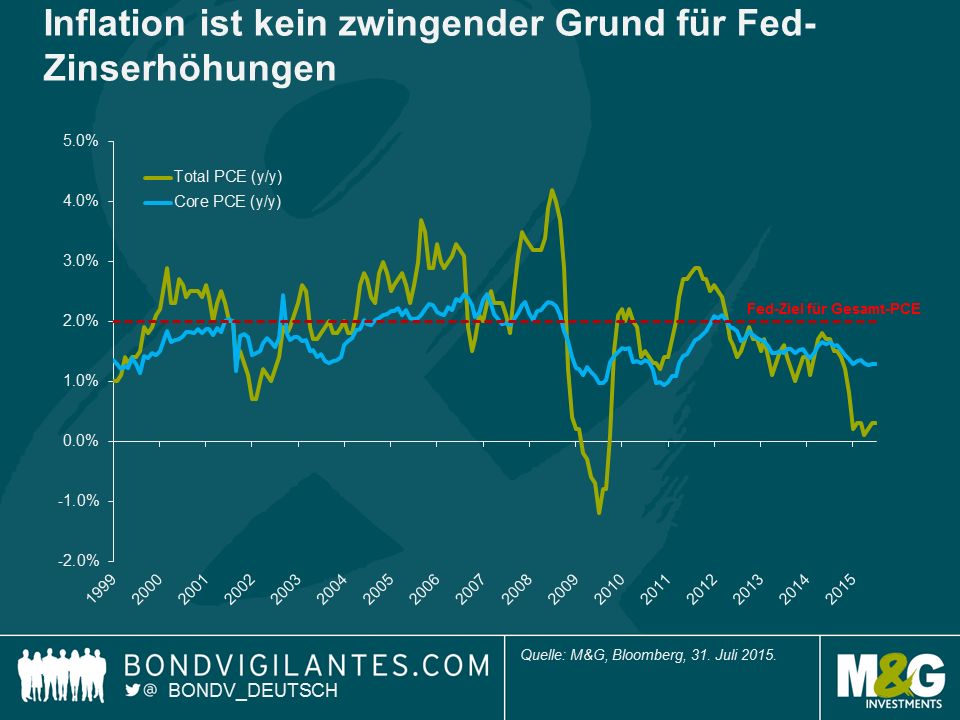

Bloomberg befragte jüngst 41 Ökonomen zu ihren Zinserwartungen und 35 sagten, dass sie eine Zinserhöhung des Offenmarktausschusses (FOMC) für den 17. September erwarten, wodurch sich eine Normalisierung der Geldpolitik einläuten sollte. Die meisten der Befragten beriefen sich auf eine FOMC-Stellungnahme vom Juli, welche auf die unter dem Strich besseren Daten für Juni verweist und Fortschritte bei den Bedingungen für einen konjunkturellen Aufschwung anführt. Die von einer Zinserhöhung überzeugten Ökonomen argumentieren, dass sich die US-Wirtschaft von der Schwäche im letzten Winter erholt hat, der Arbeitsmarkt weiterhin verbessert und die Kerninflation relativ hartnäckig hält (Core PCE ist 1,3% J/J). Die Kombination dieser Faktoren erklärt, warum sich der FOMC so zuversichtlich zeigt, wenn es um die langwierige Rückkehr zu einer normalisierten Geldpolitik geht.

Die Märkte geben der Chance auf eine Zinserhöhung 50 % und preisen dieses Szenario entsprechend ein. Die Zinserhöhung im September ist aber eindeutig noch keine beschlossene Sache, insbesondere nach Veröffentlichung der schwachen Daten im Bericht des Beschäftigungskostenindex (ECI). Der Anstieg von 0,2 % im ECI im Juni brachte ein Ende zum Anstieg der Löhne und Gehälter, der vor einem Jahr angefangen hatte. Für den FOMC, der die Bedingungen am Arbeitsmarkt genau beobachtet, ergeben sich durch die ECI-Daten Zweifel.

Es ist lediglich zwei Jahre her, dass sich viele Ökonomen schwarzärgerten, nachdem sie vorausgesagt hatten, dass die Fed ihr QE-Anleihenkaufprogramm zurückfahren würde. Zum damaligen Zeitpunkt war der allgemeine Konsens, dass Ben Bernanke eine Reduzierung der quantitativen Lockerungen für Mai 2013 signalisiert hatte, und die Anleger berücksichtigten dies entsprechend in ihren Prognosen. Natürlich hat die Fed nichts unternommen und in der Finanzgemeinde war für viele Ökonomen eine Zeit der Selbstreflexion gekommen. Natürlich wurde auch schnell ein Schlagwort gefunden, „Fed-Schwindel”, um die krassen Fehleinschätzungen der Wirtschaftsexperten herunterzuspielen.

Die Fed hat uns wiederholt darauf hingewiesen, dass Geldpolitik datenabhängig ist und nicht vorherbestimmt. Der aktuelle Beschäftigungsbericht ist von extrem wichtiger Bedeutung, wenn es um die Frage geht: Zinserhöhung oder nicht? Die Entscheidung ist auf Messers Schneide. Können wir nun etwas aus dem Verhalten der Fed im September 2013 lernen? Warum hat sie die Märkte überrascht und ihre geldpolitischen Lockerungen beibehalten?

Anthony Doyle, Investment Director, M&G Investments

Weitere beliebte Meldungen: