Nach den jüngsten Ausverkäufen in der Türkei und in Argentinien ist das Schwellenländeruniversum empfindlich und könnte besonders sensibel auf Ereignisse im Zusammenhang mit der größten Volkswirtschaft Lateinamerikas reagieren. Was geht aktuell also vor sich?

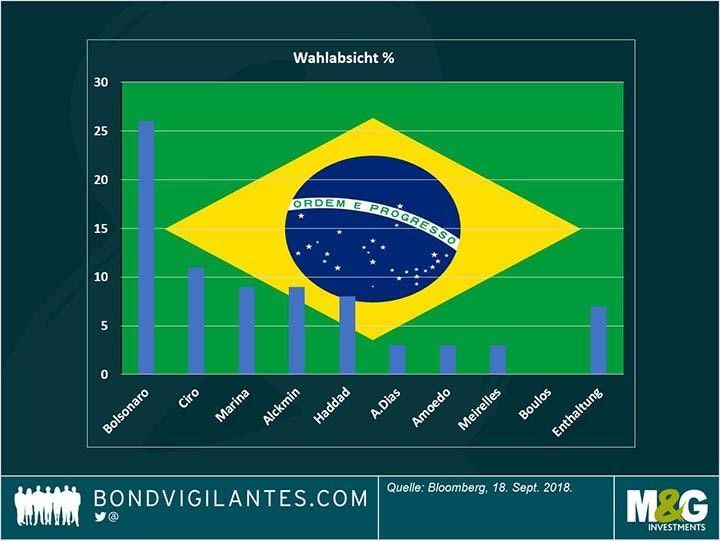

Nach der Messerattacke auf Präsidentschaftskandidat Bolsonaro, der sich auf dem Weg der Erholung befindet und weiter am Rennen um die Präsidentschaft teilnehmen wird, nahm die Wahl eine scharfe Wende. Das dramatische Ereignis führte zu einer Rallye bei brasilianischen Vermögenswerten, da Anleger infolgedessen nun erhöhte Siegeschancen für den rechtsextremen Kandidaten einpreisen. Diese positive Reaktion basiert nicht vordergründig auf der Tatsache, dass Anleger seine Ansichten schätzen, sondern vielmehr auf der Vermutung, dass er nun einige Sympathiestimmen gewinnen könnte, was die Popularität von Politikern aus der linksextremistischen Ecke reduzieren würde – die nicht allzu sehr in der Gunst der Märkte stehen. Wie in der Grafik ersichtlich, wertete der Real auf und die Kosten für eine Absicherung von staatlichen Schuldpapieren gegen einen Ausfall (CDS) sanken, und zwar sowohl nach der Attacke auf Bolsonaro als auch nach der Entscheidung eines Gerichts, dass der ehemalige Linkspolitiker Lula, der derzeit im Gefängnis sitzt, nicht mehr kandidieren darf.

Bolsonaro lag auch bereits vor der Attacke in der Wählergunst vorne, aber laut einer aktuellen Umfrage vom 10. September stiegen seine Wahlchancen von vorher 22 % auf 26 % nach dem Angriff an. Weitere Kandidaten sind, wie in der untenstehenden Grafik ersichtlich, Ciro Gomes, ein Populist, der die Unabhängigkeit der Zentralbank anzweifelte, und der marktfreundliche Kandidat Geraldo Alckmin, der sich auf gleicher Höhe mit der Mitte-Links-Politikerin Marina befindet.

Jetzt, wo Lula nicht mehr im Rennen ist, könnte sich die Rangfolge allerdings verändern. Einige seiner Stimmen könnten auf den Kandidaten der Arbeiterpartei (PT), Fernando Haddad, übergehen. Sie könnten auch auf Marina übergehen oder als Protest Enthaltungen bleiben. Diese Verteilung könnte die Lage ausgleichen und die Chancen für einen Wahlsieg eines Politikers der Mitte erhöhen – ebenso wie die Möglichkeit, dass Alckmin am 7. Oktober die erste Runde übersteht. Einige Beobachter sagen voraus, dass sich Alckmin und Bolsonaro in der zweiten und finalen Runde am 28. Oktober gegenüberstehen könnten.

Die Finanzmärkte würden womöglich beide Kandidaten begrüßen, insbesondere aber Alckmin. Meiner Ansicht nach preisen die Anleger jedoch die Wahrscheinlichkeit, dass der ehemalige Gouverneur von São Paulo seine vorgeschlagenen Reformen umsetzen kann, eventuell nicht vollständig ein: Mit einem unbändigen und stark gespaltenen Kongress wird der vorsichtige Ansatz für die Fiskalpolitik und soziale Absicherung nur schwer zu erreichen sein.

Darüber hinaus scheinen Anleger einer Präsidentschaft Bolsonaros offener gegenüberzustehen als es scheinbar in der Vergangenheit der Fall war. Seit einige seiner Berater erneut Pläne zur Privatisierung staatlicher Vermögenswerte bekräftigten, einschließlich Kronjuwel Petroleo Brasileiro SA (Petrobras) oder Kreditgeber Banco do Brazil, ist dies noch deutlicher ausgeprägt. Der Verkauf von Vermögenswerten sollte den ausufernden Schuldenstand des Landes reduzieren, argumentiert das Team von Bolsonaro; die gesamte Bruttoverschuldung der Regierung im Verhältnis zum BIP kam letztes Jahr auf 74 %, 2011 waren es noch 51 %. Die Märkte könnten sich bei der Einschätzung über Bolsonaro jedoch auch etwas zu weit vorwagen, da er in der Vergangenheit nicht allzu viel Wert auf Privatisierungen legte: Der ehemalige Hauptmann der Armee lobte öffentlich die nationalistische, staatlich getriebene Politik der Militärregierung des Landes in den 1970er Jahren.

Sollte sich die Prognose Bolsonaro versus Alckmin jedoch als falsch herausstellen, und sollten von der Politik müde gewordene Brasilianer einen Kandidaten des linken Flügels wie Gomes wählen, dann könnte uns eine starke Korrektur von CDS und erneute Abwertungen des Real bevorstehen. In einem solchen Fall könnten wir davon ausgehen, dass die Banco Central do Brazil ihre umfassende Handlungsfähigkeit nutzt, um eine potenzielle Abwertung zu mildern. Sie könnte einerseits zur Unterstützung der Währung Real kaufen, darüber hinaus könnte die Zentralbank, falls nötig, die Auktionen für Devisenswaps steigern.

Und mit Blick auf die Zinsen gingen die Renditen von lokalen Staatsanleihen auf über 300 Basispunkte nach oben, um Zinserhöhungen für die kommenden 12 Monate einzupreisen – vielleicht ist das eine parallel verlaufende pessimistische Entwicklung, die die jüngsten CDS-Bewegungen reflektiert, wie in der Grafik unten ersichtlich.

Das Rennen um die Wahl in Brasilien hat gerade erst begonnen.

Die folgende Grafik zeigt die Entwicklungen von Wachstum und Inflation in Brasilien während der letzten vier Präsidentschaftsperioden.

Claudia Calich, Managerin M&G Emerging Market Bond Fund, M&G Investments

Weitere beliebte Meldungen: