„Die Prognosen zu Beginn des Jahres 2020 gingen von einer durchschnittlichen Entwicklung an den Bondmärkten mit leicht positiven Renditen aus. Investoren sollten die Risikoaufschläge in ihren Portfolios reduzieren – so damals die Meinung vieler Marktbeobachter. Mit anderen Worten: Long bei BBB-Anleihen, nachrangigen Verbindlichkeiten und High-Yield-Papieren.

Wir hatten unsere Portfolios entgegengesetzt aufgestellt, da wir diese Titel für stark überbewertet hielten. So waren die Risikoaufschläge zwischen BBB und AA nahezu auf dem niedrigsten Niveau in zehn Jahren. Ähnlich sah es auch bei nachrangigen Schuldtiteln aus, oder bei den Spreads von Hochzinsanleihen über Investment Grade. Die Bewertungen der BBBs waren so hoch, dass sie das Ausfallrisiko der Anleger kaum kompensierten. Wenn man dann die Liquiditäts-, Volatilitäts- und andere Risiken wieder dazu addierte, war die Risikoprämie negativ. Ohne die Krise vorherzusehen, haben wir daher in dieser Zeit das Kreditrisiko in unseren europäischen Investment-Grade-Anleiheportfolios untergewichtet.

Auswahl auf starke Titel konzentrieren

Mittlerweile gibt es bei Investment-Grade-Unternehmensanleihen wieder einige Gelegenheiten. Da wir nicht wissen, wie gering oder langwierig diese virusbedingte Verlangsamung des globalen Wachstums sein wird, konzentrieren wir uns bei der Titelauswahl hauptsächlich auf stärkere Unternehmen, die einen heftigen Wirtschaftsabschwung eher verkraften können oder wahrscheinlich weniger empfindlich auf eine krisenbedingte Nachfrageschwäche reagieren. Denn auch wenn die extrem lockere Geld- und Finanzpolitik global eine Reihe von Emittenten und Volkswirtschaften unterstützt, kann es auch Verlierer geben.

Anleger sollten sich immer fragen, ob der Einstiegspreis sie für die zugrunde liegenden Kreditrisiken ausreichend entschädigt. Wir vertreten keine makroökonomischen Ansichten zu Faktoren wie Zins- und Währungsrisiken. Das grundlegendste Element unserer Anlagephilosophie lautet: Man kann die Zukunft nicht vorhersagen. Bei Investitionsentscheidungen können wir uns nur auf eines verlassen, nämlich auf unsere Einschätzung der heutigen Bewertungen und darauf, ob sie die damit verbundenen Risiken ausreichend kompensieren.

Langsam wieder mehr Risiko wagen

Bis Ende März haben wir deshalb abgewartet, bevor wir selektiv wieder mehr Risiko in die Portfolios nahmen – hauptsächlich durch Käufe auf dem Sekundärmarkt mit unterschiedlichen Laufzeiten. Das sind Unternehmen mit Investment-Grade-Rating wie Orange S.A., Sanofi, JP Morgan Bank und Engie. Wir haben auch in attraktiv bewertete Neuemissionen auf dem Primärmarkt mit Aufschlägen zwischen 30-50 Basispunkten investiert. Dazu gehören Bank of America, Nestlé, Heineken, Diageo, Airport de Paris und Danone.

Im Bereich der High Yield Bonds entschieden wir uns hauptsächlich für sogenannte „Fallen Angels“ – also Emittenten, die von Investment Grade heruntergestuft wurden. Diese Titel sind im Vergleich zu typischen Hochzins-Emittenten gut kapitalisiert, der Automobilhersteller Ford ist ein gutes Beispiel dafür.

Wir haben auch einige hochverzinsliche hybride Titel von Unternehmen mit Investment-Grade-Rating hinzugefügt, die eine attraktive Zinsspanne gegenüber den vorrangigen Verbindlichkeiten bieten.

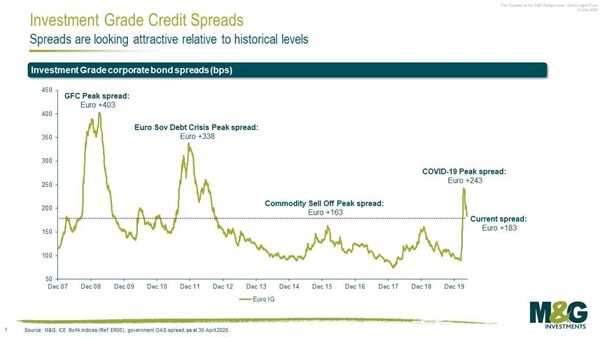

Aufschläge unter Niveau vorheriger Krisen

Die Risikoprämien für Investment-Grade-Unternehmensanleihen sind zwar aktuell auf einem vergleichbaren Niveau wie zur Zeit des Absturzes der Rohstoffpreise in den Jahren 2015/2016. Von ihren Höchstständen zu Zeiten der europäischen Staatsschuldenkrise 2011/2012 oder gar während der globalen Finanzkrise 2008 sind sie aber noch weit entfernt.

Die nächsten 12 bis 18 Monate werden wahrscheinlich sehr volatil sein. Die Märkte könnten nach einem Abwarten auf dem Höhepunkt der Krise, insbesondere in den USA, auf die Nachricht von erfolgreichen Medikamenten- oder Impfstoffversuchen sehr stark reagieren. Oder in die andere Richtung, wenn deutlich wird, welche Auswirkungen die Blockaden tatsächlich auf das globale Wachstum haben.

Sollte die Nachfrage nach mehr Risiko maßgeblich ansteigen, wäre es fast unmöglich, die Risikopositionen der Portfolios zu diesem Zeitpunkt entsprechend aufzustocken. Daher glauben wir, dass die derzeitigen Bewertungsniveaus einen attraktiven Einstiegspunkt für europäische Investment-Grade-Anleihen bieten.“

Gaurav Chatley, Portfoliomanager des M&G European Credit Investment Fund

Weitere beliebte Meldungen: