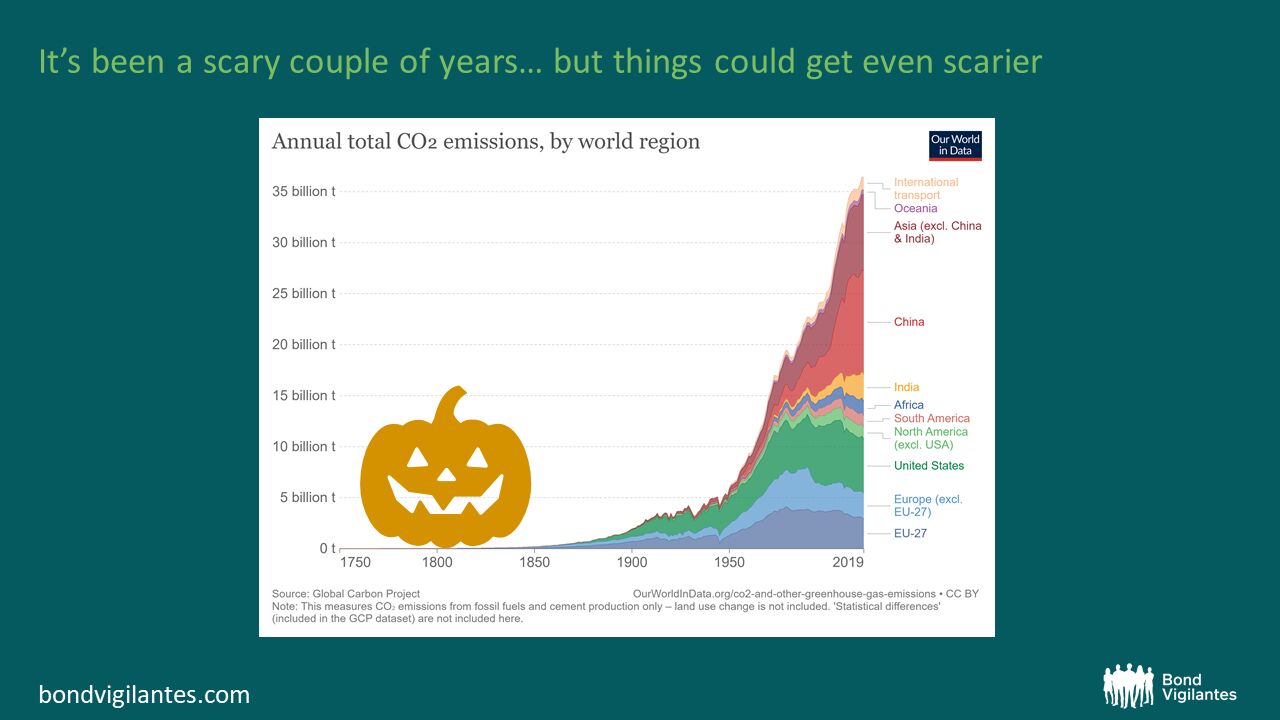

1. CO2-Emissionen: Es könnte noch schlimmer kommen

Nicht, dass die letzten Jahre rosarot gewesen wären – doch es könnte noch schlimmer kommen. Zum Beispiel beim Klimawandel: Zur Weltklimakonferenz, die am Sonntag (Halloween!) in Glasgow beginnt, hoffen Beobachter auf politische Fortschritte beim Kampf gegen die Erderwärmung. Auch Anleger nehmen zunehmend Einfluss und fragen immer stärker nachhaltige Investmentlösungen nach.

ESG steht jetzt ganz oben auf der Tagesordnung, ganz anders als noch vor fünf oder zehn Jahren. Doch es gibt eine furchteinflößende Nebenwirkung: Das Risiko, dass Anleger auf „Stranded Assets“ sitzenbleiben, nimmt zu. Das sind Vermögenswerte, die als direkte Folge der Klimakrise oder im Zusammenhang mit politischen Maßnahmen dauerhaft an Wert verlieren – bis hin zum Totalverlust. Wer etwa jetzt einem Ölkonzern einen Kredit über 30 Jahre gewährt, weiß nicht, ob er sein Geld am Ende zurückbekommen wird. Andererseits eröffnet die Situation eine Chance für Investoren, die auf Unternehmen Einfluss nehmen können, um deren Nachhaltigkeit zu verbessern.

Noch beängstigender ist allerdings die Tatsache, dass die CO2-Emissionen weltweit nicht sinken, wie eigentlich dringend erforderlich wäre, sondern sogar steigen. Noch ist nicht einmal klar, ob der Höhepunkt der Emissionstätigkeit schon erreicht wurde. Die nächsten Jahre werden entscheidend sein – und die Weltklimakonferenz hat es in der Hand.

2. China: Evergrandes Schulden sind ein Alptraum

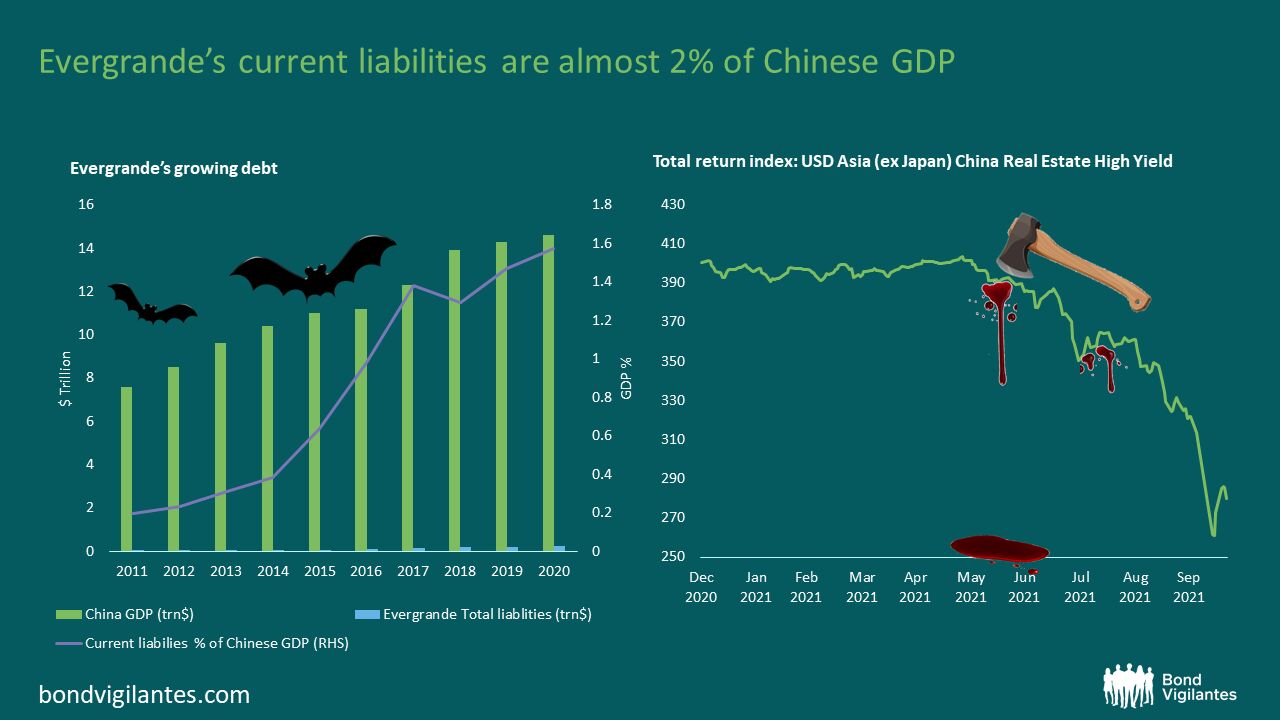

Anleiheinvestoren rund um den Globus wurden kürzlich aus ihrem Dornröschenschlaf aufgeschreckt, als Chinas größtes Immobilienunternehmen Evergrande Mitte September Anzeichen von Schwäche zeigte. Die Nachricht ließ den Markt erschaudern, denn Evergrande ist hoch verschuldet und mehrere Anleihen werden noch vor Jahresende fällig.

Besonders erschreckend: Die Verbindlichkeiten von Evergrande machen fast 2 % des gesamten chinesischen BIP aus. Im Vergleich dazu beläuft sich der aktuelle Schuldenstand von Apple (107,7 Mrd. USD) derzeit auf 0,5 % der US-Wertschöpfung (21,4 Bio. USD).

Das hat die chinesische Notenbank zum Eingreifen veranlasst. Sie versicherte, dass es sich um ein begrenztes Ereignis handelt. Doch der Absturz der asiatischen Immobilienaktien erinnert uns auf beängstigende Weise daran, dass Anleihen immer noch sehr stark schwanken können – selbst wenn die Zentralbank Unterstützung leistet. Falls die People’s Bank of China sich dazu entschließen sollte, ihre Unterstützung für Evergrande und den Immobiliensektor aufzugeben, wird es wahrscheinlich weitere heftige Kursstürze geben, sobald sich die Ausfälle häufen. 2021 ist der Index für asiatische Hochzins-Immobilienanleihen bereits um 30 % gefallen.

3. Inflation I: Arbeitsmarkt heizt Preisdruck an

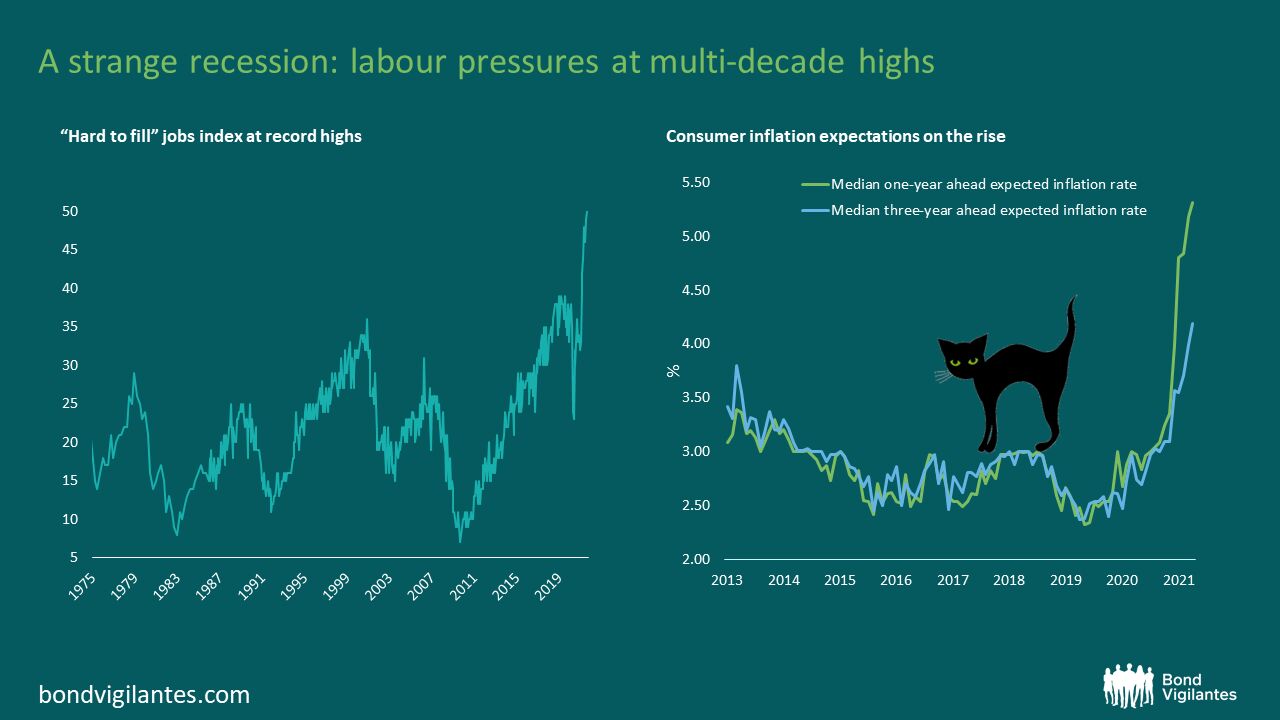

Die Rückkehr der Inflation ist wohl das Thema, das Anlegern 2021 am meisten Furcht einflößt. Zwar rechnen nur wenige Beobachter mit zweistelligen Inflationsraten. Nicht auszuschließen ist aber, dass die Preise stärker und dauerhafter ansteigen als zuletzt.

Ein Grund dafür ist der Lohndruck am Arbeitsmarkt. Die durch Corona ausgelöste Rezession ist völlig untypisch verlaufen. Denn aktuell liegt die Macht in den Händen der Arbeitnehmer, um die die Unternehmen konkurrieren müssen. Der US-amerikanische Verband für Kleinunternehmen NIBU verzeichnet einen Rekord bei der Anzahl schwer zu besetzender Stellen, wie die linke Grafik verdeutlicht. Steigende Löhne und steigende Warenpreise könnten also noch mehr Druck auf die Inflation ausüben. Die Verbraucher gruseln sich jedenfalls schon vor dieser Möglichkeit – siehe rechte Grafik.

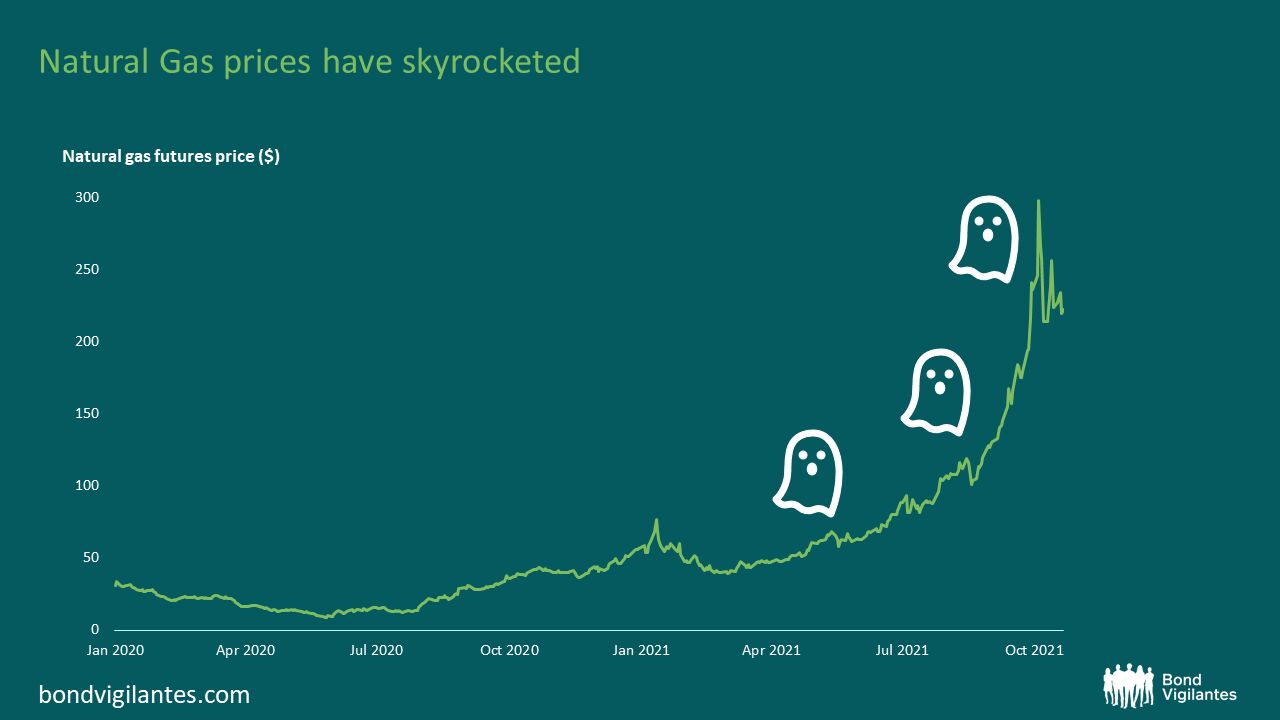

4. Inflation II: Wer kann sich noch Erdgas leisten?

Um beim Thema Inflation zu bleiben: Auch die Preisentwicklung bei Erdgas jagt Verbrauchern Schauer über den Rücken. In der Eurozone sind die Gaspreise allein in diesem Jahr 85-mal so stark gestiegen wie die Inflationsrate und stehen damit im deutlichen Gegensatz zur Entwicklung der Löhne in Europa, die 2021 mit -0,4 % sogar leicht negativ ist.

In den USA ist die Preissteigerung bei Erdgas 54-mal so hoch wie die Inflationsrate – immer noch weit entfernt vom Lohnwachstum, das immerhin 9.5 % beträgt.

Und in Großbritannien sind die Gaspreise 2021 sogar um 292 % gestiegen. Das ist das 94-fache der britischen Inflationsrate und liegt ebenfalls deutlich über dem britischen Lohnwachstum von 7,1 %.

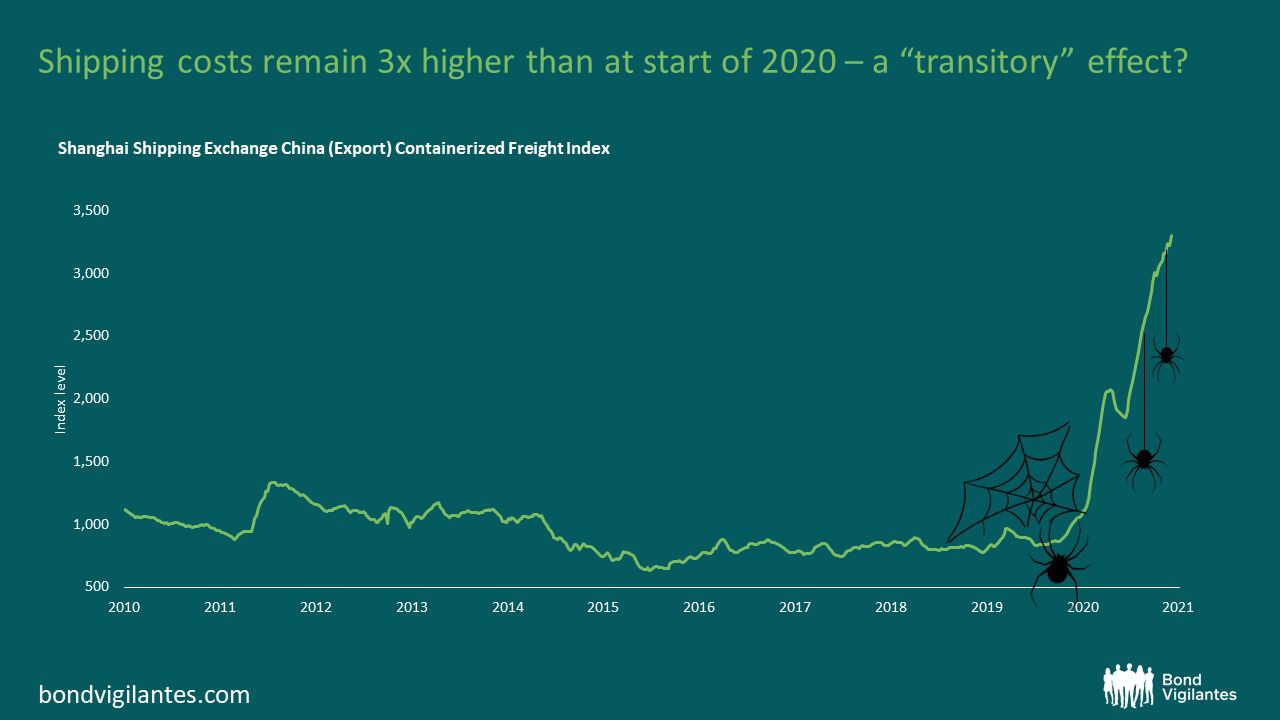

5. Inflation III: Frachtkosten in schwindelnden Höhen

Und nochmal Inflation: Viele Beobachter halten sie für „transitorisch“, also vorübergehend. Es gibt viele gute Gründe, die für diese Sicht sprechen, aber…

…nicht zu leugnen ist, dass die Kosten für die Frachtschifffahrt sich hartnäckig auf einem sehr hohen Niveau halten. Das übt einen angebotsseitigen Inflationsdruck auf die Wirtschaft aus – zusätzlich zum Verlust von Wettbewerb, da durch die Corona-Rezession Unternehmen vom Markt verschwunden sind. Konkret sind die Transportkosten für Containerschiffe immer noch dreimal so hoch wie noch vor ein paar Jahren. Ob sich die Inflation also doch zu einem Schrecken ohne Ende entwickelt?

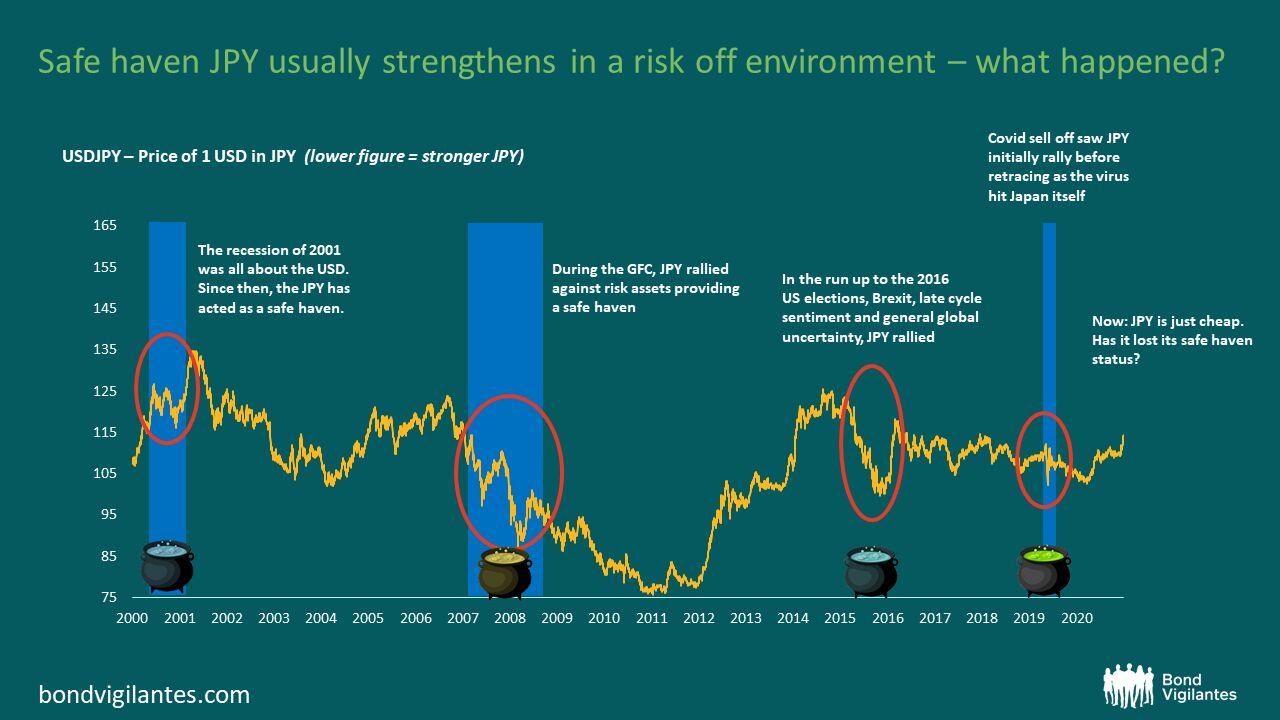

6. Japanischer Yen: Kein sicherer Hafen mehr

Wenn Anleger den Horrorszenarien der Börsen entkommen wollen, sind sie für sichere Häfen dankbar. Dazu zählt traditionell auch der japanische Yen. Die Währung korreliert kaum mit risikobehafteten Anlagen und weist langfristig sogar eine negative Korrelation zu Anlageklassen wie Hochzins- oder Schwellenländeranleihen auf. Doch seit einer Weile ist der Yen nicht mehr, was er einmal war. Stattdessen hat in den letzten Monaten der US-Dollar an Stärke gewonnen und den Yen hinter sich gelassen.

Dafür gibt es mehrere Gründe: Erstens ist ein Regierungswechsel, wie er gerade in Japan stattfand, zumindest anfangs nicht günstig für die Währung. Zweitens spielt die Entwicklung in China eine immer größere Rolle für Japan. Die japanischen Exporte nach China sind heute höher als die Exporte in die USA vor 20 Jahren, so dass eine schwache chinesische Wirtschaft Japan und seine Währung belasten. Und drittens ist der US-Dollar durch die Aussicht auf steigende Zinsen in den USA zurzeit einfach ein Kauf. Amerikanische Staatsanleihen sind teurer geworden, der Yen aber billiger, und die Zinsdifferenzen werden durch die weiterhin lockere japanische Geldpolitik ausgemerzt. Die Niedrigzinswährungen werden jetzt alle mit dem Dollar zu kämpfen haben, während andere – wie etwa der Schweizer Franken – die Zinsdifferenzen aufgeholt haben. Das macht den Yen weniger einzigartig.

Wir haben es also mit einer seltsamen Kombination aus hoher Volatilität und großer Unsicherheit zu tun. Dazu kommen die Diskussionen über eine Stagflation und einen stärkeren Dollar, die sich negativ auf den Yen auswirken. Dieser sichere Hafen ist weg, zumindest vorerst.

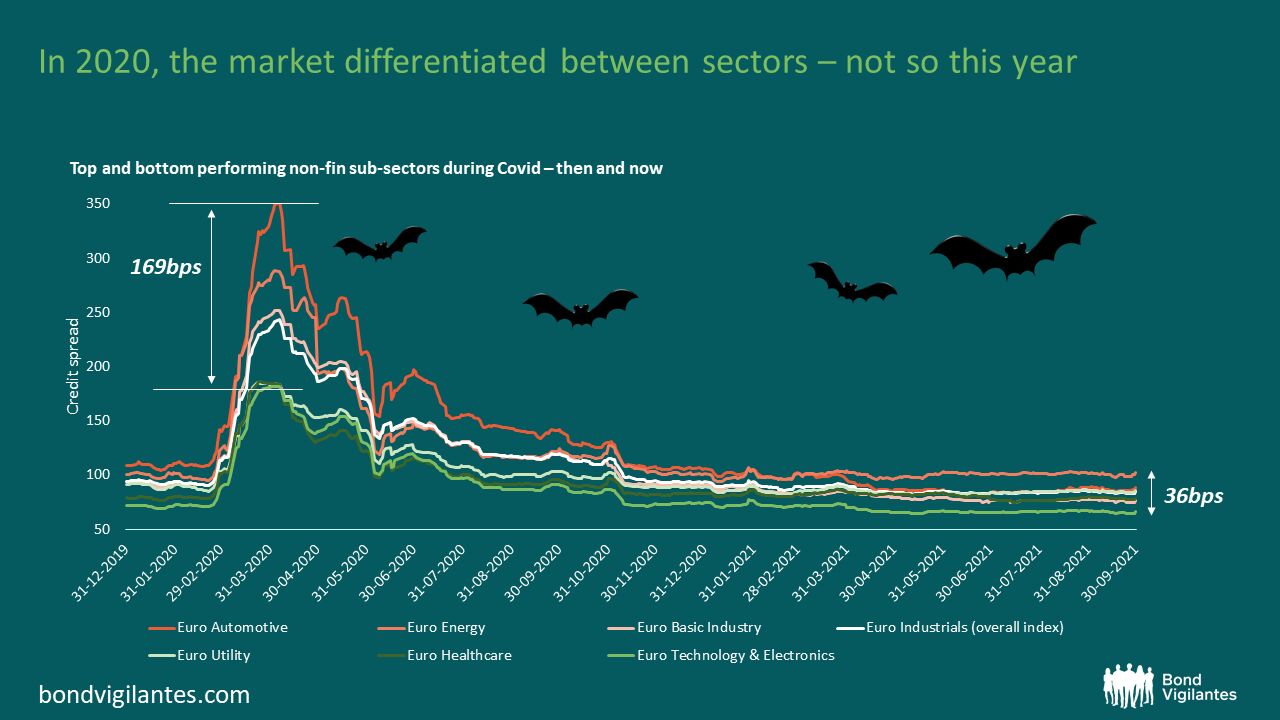

7. Unternehmensanleihen: Ohne Rücksicht auf Unterschiede

Generell sind Unternehmensanleihen derzeit ziemlich teuer. Und seltsamerweise scheren Anleger dabei sogar alle Branchen über einen Kamm.

Zum Höhepunkt des Corona-Crashs im März 2020 war das noch anders. Damals differenzierte der Markt sehr klar zwischen verschiedenen Sektoren. Branchen, die unter dem düsteren Konjunkturausblick am meisten zu leiden hatten – Autos, Energie und Grundstoffindustrien – liefen dem Index für Euro-Unternehmensanleihen (siehe weiße Linie in der untenstehenden Grafik) deutlich hinterher. Eindeutig mehr Nachfrage gab es dagegen für Branchen, die von niedrigeren Zinsen (Versorgungsunternehmen), einer größeren Nachfrage nach Gesundheitsdienstleistungen (Gesundheitswesen) und einer Umstellung auf neue Lebens- und Arbeitsformen (Technologie) profitieren sollten.

Seither haben sich die Credit Spreads immer mehr eingeengt, und die Streuung der Bewertungen ist insgesamt um das Fünffache – von 169 Basispunkten im März 2020 auf nur noch 36 Basispunkte aktuell – zurückgegangen. Sind die Anleihemärkte vielleicht zu selbstgefällig geworden? Oder passt ihr Urteil einfach zum momentanen Umfeld mit wenigen Ausfällen? Die hohen Bewertungen trotz anhaltender Unsicherheit aufgrund der Pandemie können jedenfalls Angst einflößen.

Happy Halloween!

Weitere beliebte Meldungen: