Nach der signifikanten Neubewertung der Anleiherenditen im vergangenen Jahr halten wir Investment-Grade-Anleihen für sehr attraktiv. Unserer Meinung nach werden die Investoren für die eingegangenen Kredit- und Zinsrisiken gut entlohnt – vielleicht zum ersten Mal seit mehr als einem Jahrzehnt. Unternehmensanleihen bieten ein Engagement in Credit Spreads, also Risikoaufschlägen, und in Zinssätzen. Darum können sie unserer Meinung nach vielen unterschiedlichen Marktbedingungen standhalten, von einer anhaltenden Konjunkturschwäche bis zu einer unerwartet schnellen Rückkehr auf den Wachstumspfad.

Zurück im positiven Bereich

Besonders deutlich wird die derzeit bestehende Gelegenheit dadurch, dass die Renditen von Unternehmensanleihen alle wieder im positiven Bereich liegen – die Ära der negativen Renditen in diesem Bereich ist endlich zu Ende (Abbildung 1).

Abbildung 1: Ende einer Ära – alle Unternehmensanleihen liefern wieder positive Renditen

Quelle: M&G, Bloomberg, 4. Januar 2023

Quelle: M&G, Bloomberg, 4. Januar 2023

Niedrige Ausfallraten erwartet

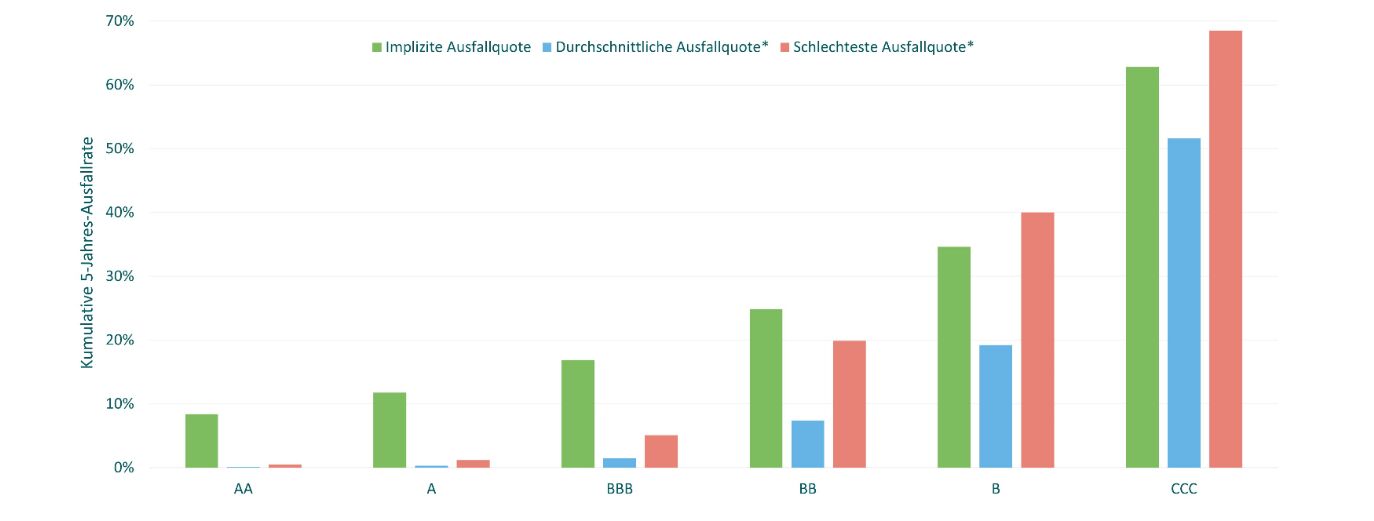

Investment-Grade-Unternehmensanleihen scheinen ebenfalls gut gerüstet zu sein, um einem rezessiveres Umfeld standzuhalten. Trotz der unsicheren Wirtschaftsaussichten sind die Fundamentaldaten der Unternehmen nach wie vor solide, und wir erwarten weiterhin niedrige Ausfallraten. Obwohl die Credit Spreads in den letzten Wochen etwas gesunken sind, liegen die impliziten Ausfallraten weiterhin deutlich über den schlechtesten Ausfallquoten (Abbildung 2). Dies gilt besonders für den BBB-Bereich, in dem die Investoren unseres Erachtens weiterhin sehr gut für das Ausfallrisiko entlohnt werden.

Abbildung 2: Schlimmste Befürchtungen – eingepreiste Ausfallrate übertrifft historische Höchstwerte

*bei einer Verwertungsquote von 40% für IG und 30% für HY. Quelle: Bloomberg, Deutsche Bank, ICE-Indizes, S&P, 31. Oktober 2022.

Gut platziert in einer späten Zyklusphase

Investoren haben sicherlich ihre eigenen Einschätzungen dazu, wo genau wir im Konjunkturzyklus stehen. Doch die Richtung scheint klar zu sein, und die meisten erwarten für die kommenden Monaten wohl ein verlangsamtes weltweites Wachstum. In diesem Umfeld halten wir es für sinnvoll, uns im Kreditspektrum nach oben zu bewegen – also von Hochzins- auf Investment-Grade-Anleihen umzusteigen. Investoren könnten auch eine Verlängerung der Duration in Erwägung ziehen: Denn wir treten in die frühe Kontraktionsphase ein, in der die Inflation ihren Höhepunkt erreicht und das Vertrauen der Investoren nachzulassen beginnt (Abbildung 3).

Abbildung 3: Auf den Wellen des Konjunkturzyklus

Quelle: M&G, 2022.

Quelle: M&G, 2022.

Natürliche Diversifikationsqualitäten

Unternehmensanleihen bieten ein Engagement in risikofreien Zinssätzen – also den Renditen von Staatsanleihen – und in einer Risikoprämie, also der Renditedifferenz zu diesen Staatsanleihen. Dies ist sicherlich eine der attraktivsten Eigenschaften der Anlageklasse. Diese beiden Elemente entwickeln sich meistens in entgegengesetzte Richtungen, wenn auch nicht immer. Damit bieten sie eine eingebaute Absicherung gegen ungünstige Marktbewegungen.

Bis 2020 war der risikofreie Zinssatz weitgehend verschwunden; daher waren wir in diesem Zeitraum sehr vorsichtig positioniert (Abbildung 4). Die gute Nachricht ist: Der risikofreier Zinssatz ist wieder gestiegen, und das stimmt uns deutlich positiver für die Anlageklasse. Sollte die Konjunkturabschwächung stärker ausfallen als erwartet, rechnen wir mit sinkenden risikofreien Zinssätzen. Dies dürfte eine mögliche Schwäche der Kreditmärkte, zumindest teilweise, ausgleichen.

Abbildung 4: Natürliche Diversifikation bei Unternehmensanleihen – Zinssatz und Spread geben jeweils eigene Impulse

Quelle: Bloomberg, 22. Dezember 2022.

Quelle: Bloomberg, 22. Dezember 2022.

Attraktive Chancen im Finanzsektor

Das heutige Investment-Grade-Universum ist umfangreich und vielfältig, und die jüngste Volatilität hat zu erheblichen Bewertungsunterschieden geführt – sowohl auf Sektoren- als auch auf Unternehmensebene. Angesichts dessen sehen wir derzeit eine Fülle von Gelegenheiten, um durch tiefgehende Kreditanalysen falsch bewertete Wertpapiere zu identifizieren.

Für chancenreich halten wir derzeit beispielsweise den Finanzbereich, besonders den Bankensektor. Unserer Einschätzung nach stehen die Banken heute deutlich besser da als 2008. Sie haben ihre Kapitalausstattung verbessert und die Voraussetzungen geschaffen, um einem rezessiven Umfeld standzuhalten. Zudem profitieren Banken in der Regel von höheren Zinssätzen, da sie dann die Spanne zwischen Kredit- und Einlagenzinsen vergrößern können. Dennoch werden Banken derzeit mit einem erheblichen Abschlag gegenüber anderen Sektoren gehandelt (Abbildung 5).

Abbildung 5: Überzeugender relativer Value im Finanzsektor

Quelle: Bloomberg, 22. Dezember 2022.

Quelle: Bloomberg, 22. Dezember 2022.

Zeit für einen neuen Blick auf Kredittitel

Wir halten Investment-Grade-Anleihen derzeit für attraktiv, da die Investoren für die Übernahme von Risiken gut entlohnt werden. Durch das Engagement in Credit Spreads und Zinssätzen sollten Unternehmensanleihen unserer Meinung nach vielen unterschiedlichen Marktbedingungen standhalten können – von einer anhaltenden Konjunkturschwäche bis zu einer unerwartet schnellen Rückkehr auf den Wachstumspfad.

Kurzfristig kann eine weitere Volatilität nicht ausgeschlossen werden. Auf längere Sicht sind wir jedoch der Meinung, dass Unternehmensanleihen mit guten Ratings in einem späten Zyklusumfeld eine überzeugende Risiko-/Rendite-Dynamik bieten. In dem umfangreichen und vielfältigen Investment-Grade-Bereich sehen wir derzeit eine erhebliche Streuung der Spreads. Wir glauben, dass ressourcenreiche aktive Manager gut positioniert sein sollten, um diese Chancen zu nutzen.

Weitere beliebte Meldungen: