"Zugegebenermaßen hat EZB-Präsidentin Lagarde sorgfältig jede endgültige Aussage vermieden, um sich alle Optionen offen zu halten. Aber der Passus "Die Leitzinsen der EZB haben ein Niveau erreicht, das, wenn es für eine ausreichend lange Zeit beibehalten wird, einen wesentlichen Beitrag zur rechtzeitigen Rückkehr der Inflation zum Zielwert leisten wird" in der offiziellen Pressemitteilung ist wahrscheinlich so eindeutig, wie es in der Welt der verschlungenen Zentralbanksprache nur sein kann.

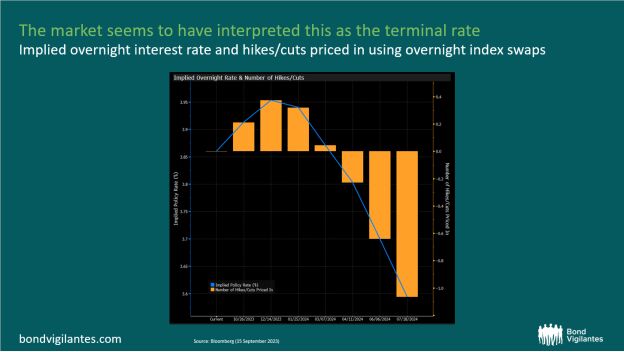

Wenn die europäische Inflation nicht unerwartet wieder ansteigt, hat die EZB ihren Zielwert erreicht. So interpretierten die Anleihemärkte die Entscheidung der EZB, die weithin als "dovish hike" angesehen wurde und die Anleiherenditen auf breiter Front sinken ließ.

Es gibt zwei gute Gründe, warum die EZB den Fuß vom Gas nehmen sollte. Erstens kann es Schätzungen zufolge bis zu 18 Monate dauern, bis die wirtschaftlichen Auswirkungen von Zinsentscheidungen tatsächlich spürbar werden. Da die Kerninflation in Europa allmählich nachlässt, könnte es für die EZB ratsam sein, erstmal die Auswirkungen ihrer zehn aufeinander folgenden Zinserhöhungen in den kommenden Monaten zu beobachten. Zweitens trüben sich die makroökonomischen Aussichten merklich ein. Die EZB hat eingeräumt, dass die Verschärfung der finanziellen Bedingungen die Binnennachfrage in Europa gedämpft hat. In Kombination mit dem sich abschwächenden internationalen Handelsumfeld hat dies die EZB-Mitarbeiter dazu veranlasst, ihre Prognosen für das Wirtschaftswachstum deutlich zu senken. Für die Zukunft wird erwartet, dass die Wirtschaft des Euroraums im Jahr 2023 um 0,7%, im Jahr 2024 um 1,0% und im Jahr 2025 um 1,5% geringfügig wachsen wird. Zwischen einem schwachen Wachstum und einer "harten Landung" liegt natürlich nur ein schmaler Grat – ein Szenario, das die EZB gerne vermeiden würde. Die Zinssätze vorerst nicht zu erhöhen, könnte die beste Lösung sein, denn weitere Zinserhöhungen könnten Teile des Euroraums in eine Rezession stürzen.

Wenn es an der Zinsfront wirklich ruhig wird, was kommt dann als Nächstes auf die EZB zu? Wir gehen davon aus, dass sich der Schwerpunkt auf die Anleihekaufprogramme verlagern wird. Unwahrscheinlicher ist, dass in Frankfurt ein aktiver Verkauf von Anleihebeständen nach dem Vorbild der Bank of England ernsthaft in Erwägung gezogen wird, aber Fragen zu Reinvestitionen werden weiterhin aufkommen. Zur Erinnerung: Der Umfang des EZB-Anleihekaufprogramms (APP) schrumpft, da das Eurosystem ab Juli 2023 die Kapitalzahlungen aus fällig werdenden Wertpapieren nicht mehr reinvestiert. Dies gilt jedoch nicht für das Pandemie-Notkaufprogramm (PEPP). Die EZB beabsichtigt, Kapitalzahlungen innerhalb des PEPP-Anleiheportfolios von ca. 1,7 Billionen Euro mindestens bis Ende 2024 zu reinvestieren.

Auf der gestrigen Pressekonferenz der EZB zu den PEPP-Reinvestitionen befragt, wies Präsidentin Lagarde alle Spekulationen über einen möglichen Kurswechsel schnell zurück. Und aus ihrer Sicht ist eine gewisse Abneigung gegen eine Abschaffung der Reinvestitionen, die den Umfang und die Bedeutung des PEPP verringern würde, verständlich. Im Gegensatz zum APP, das strenge, auf dem Kapitalschlüssel basierende Regeln für die Zuteilung der Anleihekäufe im Euroraum vorschreibt, bietet das PEPP der EZB einen viel größeren Spielraum. Da das PEPP vor dem Hintergrund des zunehmenden Drucks auf die europäische Peripherie auf dem Höhepunkt der Covid-19-Pandemie geschaffen wurde, können Investitionen im Rahmen des PEPP beispielsweise unverhältnismäßig stark auf Emittenten von Anleihen der Peripherie ausgerichtet werden. Wenn es hart auf hart kommt, bietet das PEPP der EZB theoretisch genügend Flexibilität und Feuerkraft, um zu verhindern, dass die Spanne zwischen den europäischen Anleihen der Peripherie und der Kernländer unangemessen auseinandergeht. In diesem Sinne versteht die EZB das PEPP als ein Instrument zur Steuerung der Spreads. Es ist schwer, ein so mächtiges Instrument loszulassen und zu sehen, wie es durch die Einstellung der Reinvestitionen langsam verblasst.

Dennoch glauben wir, dass die Tage des PEPP endgültig gezählt sind. Die dunklen Tage des "Pandemie-Notfalls" - der Hinweis steckt im Namen - liegen längst hinter uns. Die Fortführung der PEPP-Reinvestitionen wirkt wie ein Anachronismus. Und sie steht im Widerspruch zur Abkehr der EZB von einer ultralockeren zu einer wesentlich strafferen Geldpolitik angesichts der weit über dem Zielwert liegenden Inflationszahlen im Euroraum, was potenzielle Glaubwürdigkeitsprobleme aufwirft. Es wäre überraschend, wenn die Reinvestitionen in das PEPP wirklich bis Ende 2024 erfolgen würden."

Von Dr. Wolfgang Bauer, Fondsmanager im Public Fixed Income Team von M&G Investments

Weitere beliebte Meldungen: