In der Realwirtschaft und den Aktienmärkten läuft derzeit etwas grundlegend auseinander. An der Börse zählt plötzlich wieder das, was viele Jahre als unsexy galt: hohe Investitionen in Infrastruktur. Der laufende CAPEX-Boom zeigt sich besonders deutlich beim Ausbau der KI-Infrastruktur. Gleichzeitig fließen enorme Summen in Energiesicherheit und -unabhängigkeit sowie in steigende Verteidigungsausgaben. Der gemeinsame Nenner dieser Entwicklungen ist unübersehbar: Gefragt sind physische Assets.

Unter Druck geraten damit ausgerechnet jene „Asset-Light“-Geschäftsmodelle, die über Jahre als Lieblinge des Marktes galten. Hohe Kapitalrenditen, enorme Skalierbarkeit und entsprechend ambitionierte Bewertungen hatten sie zum bevorzugten Börsenmodell gemacht. Doch das Bild hat sich gedreht: Ausgerechnet der Megatrend Künstliche Intelligenz setzt diesem Segment zunehmend zu und verschiebt die Präferenzen der Anleger.

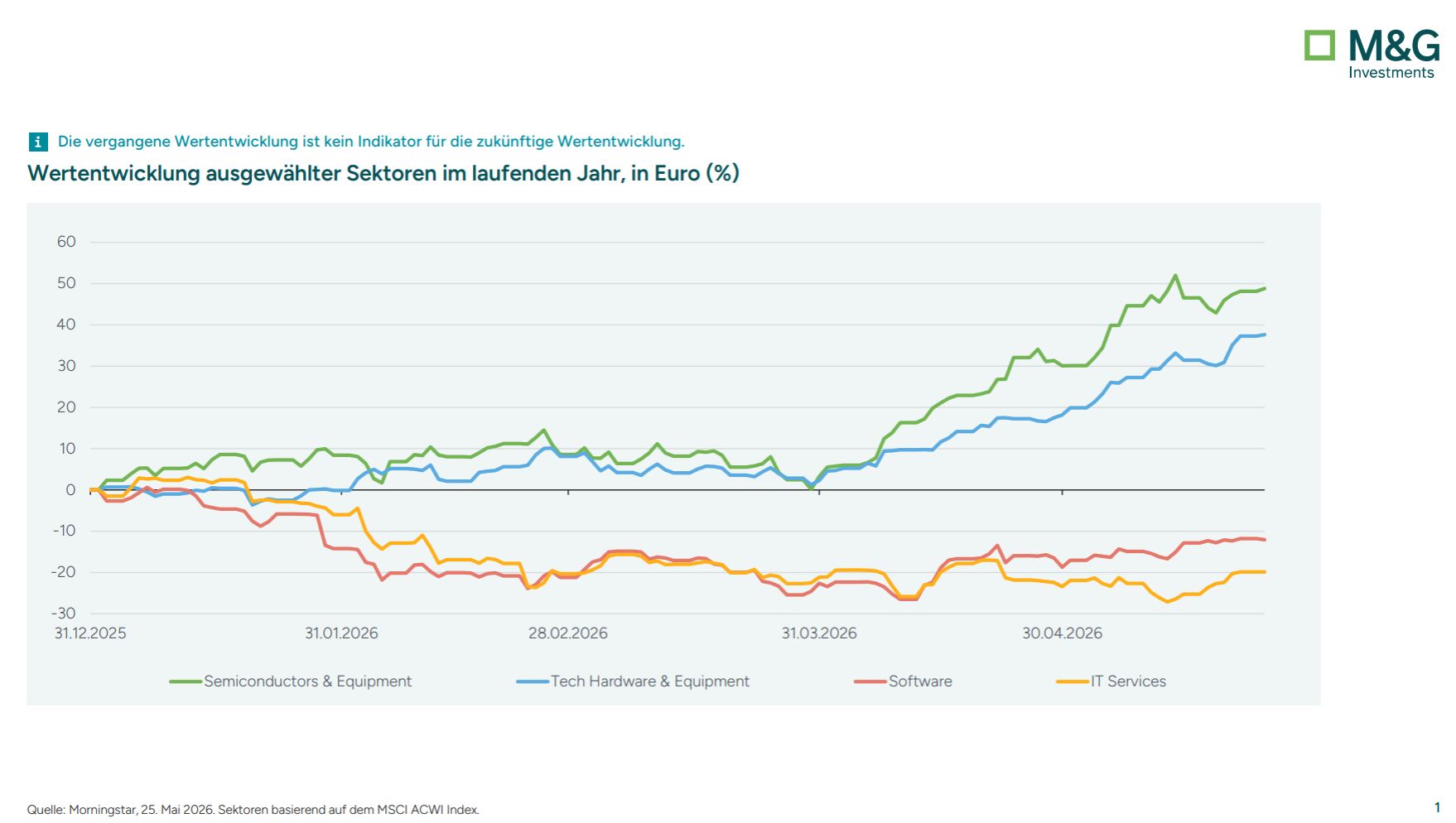

Besonders sichtbar ist dieser Wandel im Technologiesektor selbst. Während Halbleiter und Tech-Hardware boomen, geraten Software und IT-Dienstleistungen zunehmend ins Hintertreffen. Mit dem Aufkommen neuer KI-Agenten sehen sich viele Software- und Dienstleistungsunternehmen einer neuen Form der Konkurrenz ausgesetzt – mit potenziell spürbaren Folgen für Umsätze und Margen. Manche Softwarelösungen und Dienstleistungen könnten dadurch sogar grundsätzlich in Frage gestellt werden. Gleichzeitig verändert sich auch das Geschäftsmodell der sogenannten Hyperscaler tiefgreifend: Aus einst kapitalarmen Plattformmodellen werden zunehmend kapitalintensive Infrastrukturmodelle. Denn jeder zusätzliche KI-basierte Umsatz erfordert mehr Rechenleistung – und damit neue Investitionen in Datenzentren und gegebenenfalls auch in die dazugehörige Energieinfrastruktur. Ob sich die außergewöhnlich hohen Margen und Kapitalrenditen der Vergangenheit unter diesen Vorzeichen halten lassen, erscheint fraglich.

Von Ivan Domjanic, Kapitalmarktstratege bei M&G Investments

Weitere beliebte Meldungen: