Gerade in diesem Umfeld dürfte Infrastruktur eine wichtige Rolle in Portfolios spielen. Denn Investitionen etwa in Mautstraßen, Flughäfen, Eisenbahnen, Versorgungsunternehmen und erneuerbare Energie, Midstream-Energie, Funktürme und Datenzentren spielen ihre Stärke speziell in solchen Zeiten aus. Die Anlageklasse weist typischerweise hohe Eintrittsbarrieren auf, die mit strukturellem Wachstum und einer starken Preissetzungsmacht einhergehen. Dadurch können Infrastrukturinvestitionen der Inflation trotzen und unabhängig vom allgemeinen wirtschaftlichen Umfeld beständige Erträge generieren.Vor diesem Hintergrund sind Infrastrukturinvestoren aus den folgenden drei Gründen gut positioniert, um auch die kommenden geopolitischen Spannungen zu überstehen.

1. Infrastruktur läuft ihr eigenes Rennen

Die jüngste Wertentwicklung hat gezeigt, dass die Anlageklasse sich vergleichsweise gut gehalten hat, als die globalen Aktienmärkte nachgaben. Dies bestätigt die historische Erfahrung, dass Infrastruktur gerade bei steigenden Aktienmärkten das meiste Aufwärtspotenzial bietet und gleichzeitig bei fallenden Märkten abfedernd wirkt. Dieses Wertentwicklungsmuster der Anlageklasse wird durch die beständig starke Preisgestaltungsmacht, vorhersehbare Cashflows und die relative Unempfindlichkeit gegenüber Konjunkturzyklen untermauert.

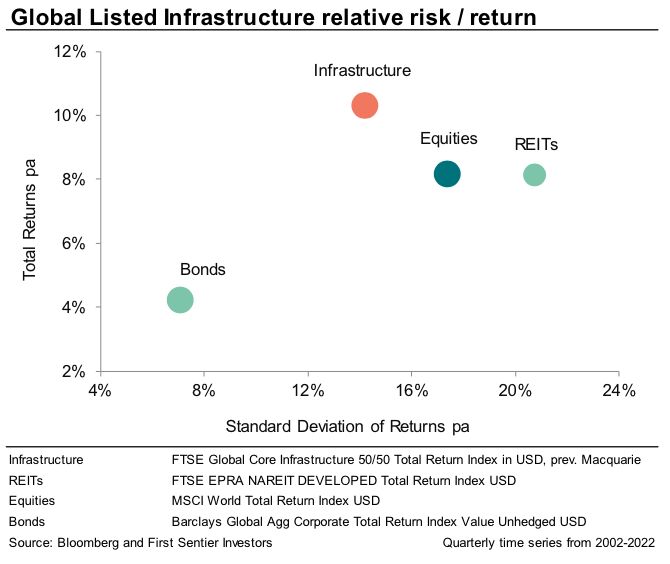

Indem sie sich in fallenden Märkten behaupten kann, hat die Anlageklasse in den vergangenen 20 Jahren höhere Renditen als globale Aktien erzielt – bei geringerem Risiko, gemessen an der Standardabweichung der Renditen.

2. Infrastruktur ist Preistreiber, nicht Preisnehmer

Globale börsennotierte Infrastrukturunternehmen haben sich in der Vergangenheit vor dem Hintergrund einer hohen Inflation besser entwickelt als globale Aktien. Dies liegt daran, dass materielle Infrastruktur-Vermögenswerte wesentliche Dienstleistungen erbringen, die auf vertraglich geregelten oder regulierten Geschäftsmodellen basieren.

Entsprechende Anlagen zeigen durchweg die Fähigkeit, die Auswirkungen höherer Kosten und Inflation an Endverbraucher weiterzugeben. Dies kann auf verschiedene Art erreicht werden – zum Beispiel dadurch, dass Versorgungsunternehmen regulierte reale Renditen erwirtschaften können oder durch Verträge, die Maut- und Tarifgebühren ausdrücklich an die Inflationsrate koppeln. Günstig wirken zudem robuste Branchenstrukturen mit regionalenOligopolen, die eine Weitergabe der Inflation ermöglichen.

Der kapitalintensive Charakter von Infrastruktur schafft hohe Markteintrittsbarrieren. Dadurch können etablierte Betreiber auch in anderen Sektoren, wie etwa bei Mobilfunktürmen und dem Schienengüterverkehr, auch ohne explizite Inflationsanbindung ähnlich robuste Preisergebnisse erzielen. Laut einer Analyse von First Sentier Investors verfügen mehr als 70 Prozent der Anlagen, die sich im Besitz börsennotierter Infrastrukturunternehmen befinden, über wirksame Mittel, um die Auswirkung der Inflation an ihre Kunden weiterzugeben – zum Vorteil der Aktionäre.

Darüber hinaus steigt in einem inflationären Umfeld in der Regel der Wert von Infrastrukturanlagen. Denn bestehende Infrastrukturanlagen werden interessanter, wenn die Wiederbeschaffungskosten steigen. Dieser Faktor erhöht die Attraktivität von Infrastrukturanlagen in Zeiten hoher Inflation.

3. Infrastruktur knüpft an Megatrends an

Viele Megatrends sind eng mit dem Thema Infrastruktur verbunden. Die Dekarbonisierung ist dafür ein gutes Beispiel: Um Treibhausgasemissionen zu reduzieren, werden mehr Anlagen zur Erzeugung, Verteilung und Speicherung erneuerbarer Energie benötigt. Auch die zunehmende Verbreitung von Elektrofahrzeugen erfordert eine weit verbreitete öffentliche Ladeinfrastruktur, die Investoren durch die Bereitstellung von Kapital für ihre Entwicklung unterstützen können.

Die Umstellung auf erneuerbare Energien verändert die Dynamik des Versorgungssektors, der traditionell als defensives, aber typischerweise weniger wachstumsstarkes Marktsegment angesehen wurde. Bei dieser Art von Vermögenswerten, die etwa die Hälfte der börsennotierten Infrastrukturanlagen ausmachen, zeichnet sich nun jedoch ein Wandel ab. Dieser wird vornehmlich durch die Investitionsmöglichkeiten im Zuge des Ausbaus der erneuerbaren Energien vorangetrieben. Einige Versorgungsunternehmen heben ihre Prognosen für das jährliche Gewinnwachstum von vier bis sechs Prozent auf fünf bis sieben Prozent oder sogar sechs bis acht Prozent an.

Die Digitalisierung ist ein weiteres Schlüsselthema. Die ständig steigende Nachfrage nach drahtloser Datenübertragung und Konnektivität sorgt für ein stetiges Ertragswachstum bei Mobilfunktürmen und Rechenzentren. Das macht diese unabhängig von den Schwankungen der Weltwirtschaft. Die Pandemie hat die Abhängigkeit von der digitalen Datenübertragung im täglichen Leben vieler Menschen erhöht. Die mittelfristige Einführung der 5G-Technologie wird Netze erfordern, die eine höhere Datengeschwindigkeit und eine viel größere Anzahl von angeschlossenen Geräten bewältigen können.

Auch wenn die globalen Märkte unvorhersehbar bleiben, dürften globale Infrastruktur-Aktien langfristig von diesen strukturellen Themen profitieren.

Trent Koch, Portfoliomanager für globale Infrastruktur-Aktien bei First Sentier Investors

Weitere beliebte Meldungen: