Asien hat aus der Krise gelernt

Asien hat aus den Fehlern gelernt, die in den 1990er-Jahren zur Finanz-, Währungs- und Wirtschaftskrise („Asienkrise“) in der Region geführt hatten. Die Mühen struktureller Reformen, schärferer Regulierung und strengerer Kapitalvorschriften haben sich ausgezahlt: Die asiatischen Volkswirtschaften geben heute ein völlig anderes Bild ab als noch vor 20 Jahren. Hierauf gründet sich auch der äußerst positive Ausblick für asiatische Fixed Income-Investments.

Neuausrichtung und Reformen als Folge demografischer Herausforderungen

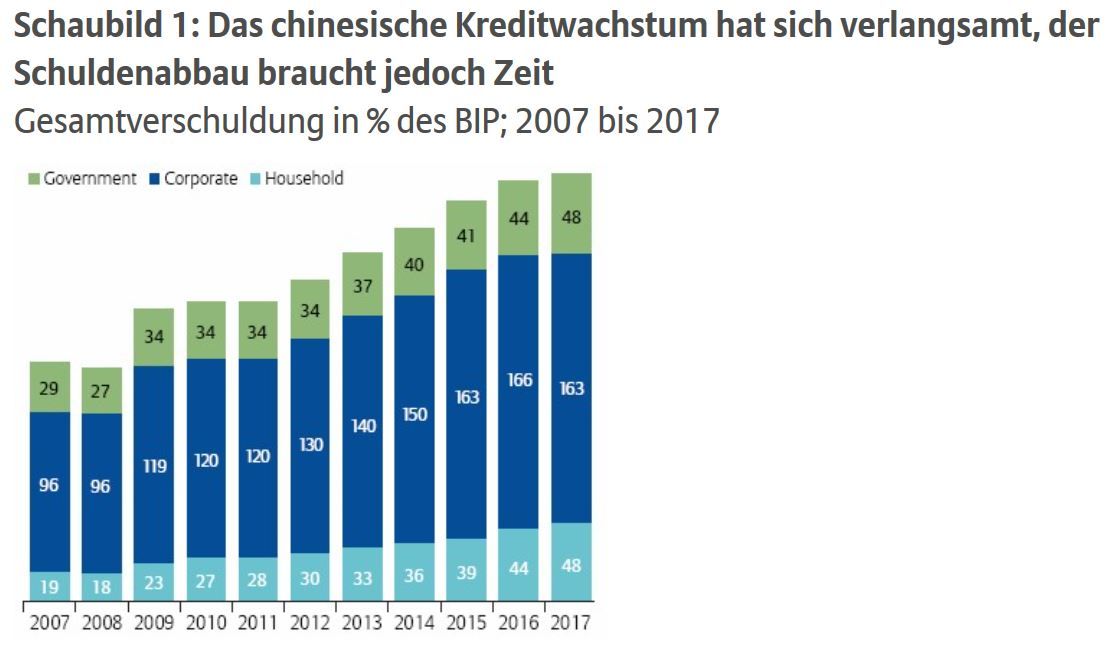

Asiatische Staaten konzentrieren sich zusehends auf die Schaffung eines nachhaltigeren strukturellen Wachstums, indem sie die Grundlagen für eine wirtschaftliche „Neuausrichtung“ schaffen und die Einkommenssituation der Haushalte verbessern. Insbesondere China hat unter Präsident Xi Jinping eine umfassende und langfristig angelegte Neuausrichtung seiner Wirtschaft eingeleitet. Diese Neuausrichtung trägt dazu bei, dass Asien und andere Teile der Welt nicht länger auf Chinas hohes Wirtschaftswachstum, seinen enormen Rohstoffhunger oder sein scheinbar unerschöpfliches Reservoir billiger Arbeitskräfte angewiesen sind. Die Stabilität der Region wird stattdessen davon abhängen, inwieweit es China gelingt, die systemischen Risiken für sein Finanzsystem zu verringern, wobei die chinesische Führung hauptsächlich über die Dämpfung des Kreditwachstums (vgl. Schaubild 1) und einen sukzessiven Schuldenabbau staatseigener Unternehmen gegenzusteuern versucht.

In China sind die notwendigen Reformen der Staatsunternehmen nicht als Privatisierung zu verstehen. Die chinesische Regierung verstärkt vielmehr ihre Kontrolle über Schlüsselbranchen, während sie zugleich einen größeren regionalen Wettbewerb in nicht-strategischen Bereichen (Dienstleistungen, Konsumgüter, Technologie etc.) fördert. Hierdurch kommt es zu weiteren wirtschaftlichen Veränderungen, die in der gesamten Region spürbar sind.

- Südkorea entwickelt sich zum Weltmarktführer bei Kosmetik, plastischer Chirurgie und Technologie

- In Thailand gewinnt der Tourismus – insbesondere der Gesundheitstourismus – an Bedeutung

- In Taiwan boomt der Technologiesektor

- Hongkong und Singapur treiben die Expansion bei Finanzdienstleistungen und Vermögensverwaltung voran

China vergrößert seine regionale Reichweite

In den kommenden Jahrzehnten wird China weiter an Selbstbewusstsein gewinnen, dabei jedoch für eine Politik der „inklusiven Globalisierung“ eintreten – und dies in einer Zeit, in der sich die USA verstärkt auf sich selbst besinnen. Das von Präsident Xi Jinping eingeleitete Seidenstraßenprogramm „One Belt, One Road“ und ähnliche Initiativen sind eindeutig geopolitisch motiviert; Ziel ist die Förderung der Infrastrukturentwicklung in der Region und die stärkere Vernetzung des Handels und der Menschen.

Bei einem Erfolg dieser Entwicklungsmaßnahmen wird Asien langfristig weniger von der US-Wirtschaft und vom Dollar abhängig sein. Der US-Dollar verliert als globale Handelswährung bereits an Gewicht: Der Anteil der über das SWIFT-System in USD abgewickelten Handelstransaktionen sank von 50 % im Jahr 2010 auf unter 40 % 2017. Im Zuge der Internationalisierung des chinesischen Renminbi könnte dieser Anteil weiter sinken.

Positive Entwicklung bei Verschuldung, Bonität und Devisenreserven

Während sich an den Finanzmärkten der Region die positive Entwicklung asiatischer Volkswirtschaften widerspiegelt, bieten sich asiatische Staatsanleihen aufgrund folgender Aspekte als defensives Investment an:

- Geringe Staatsverschuldung. Die gegenüber anderen Industriestaaten niedrigere Staatsverschuldung asiatischer Länder könnte dazu beitragen, dass die Anleihemärkte Asiens weiterhin vom positiven „Goldilocks“-Szenario (robustes Wachstum bei moderaten Inflationsraten) profitieren, immer vorausgesetzt, dass das anhaltende Wirtschaftswachstum die Ausfallraten niedrig hält.

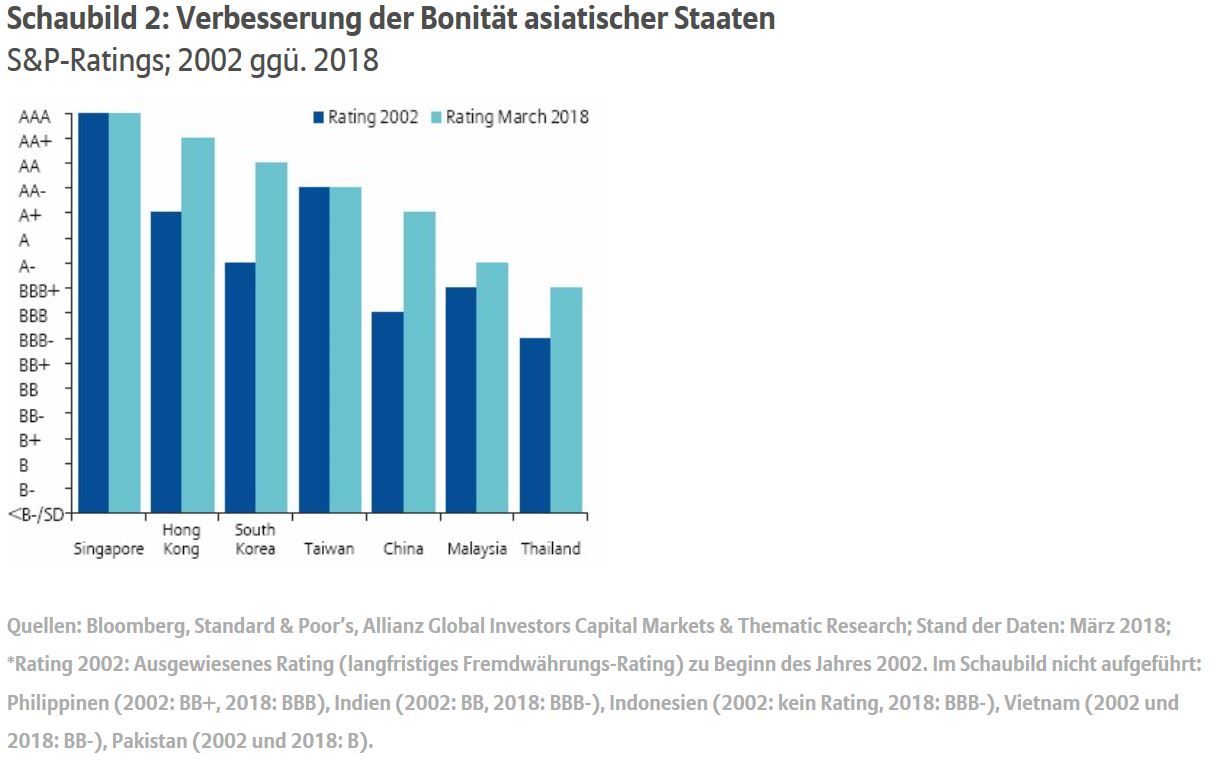

- Verbesserte Bonität. Finanzstabilität, Wirtschaftsreformen, eine positive Entwicklung der Fundamentaldaten sowie geringere Handelsbilanz- und Haushaltsdefizite (im Vergleich zu Europa, Japan und den USA) haben zur Heraufstufung der Bonität mehrerer asiatischer Staaten geführt (vgl. Schaubild 2).

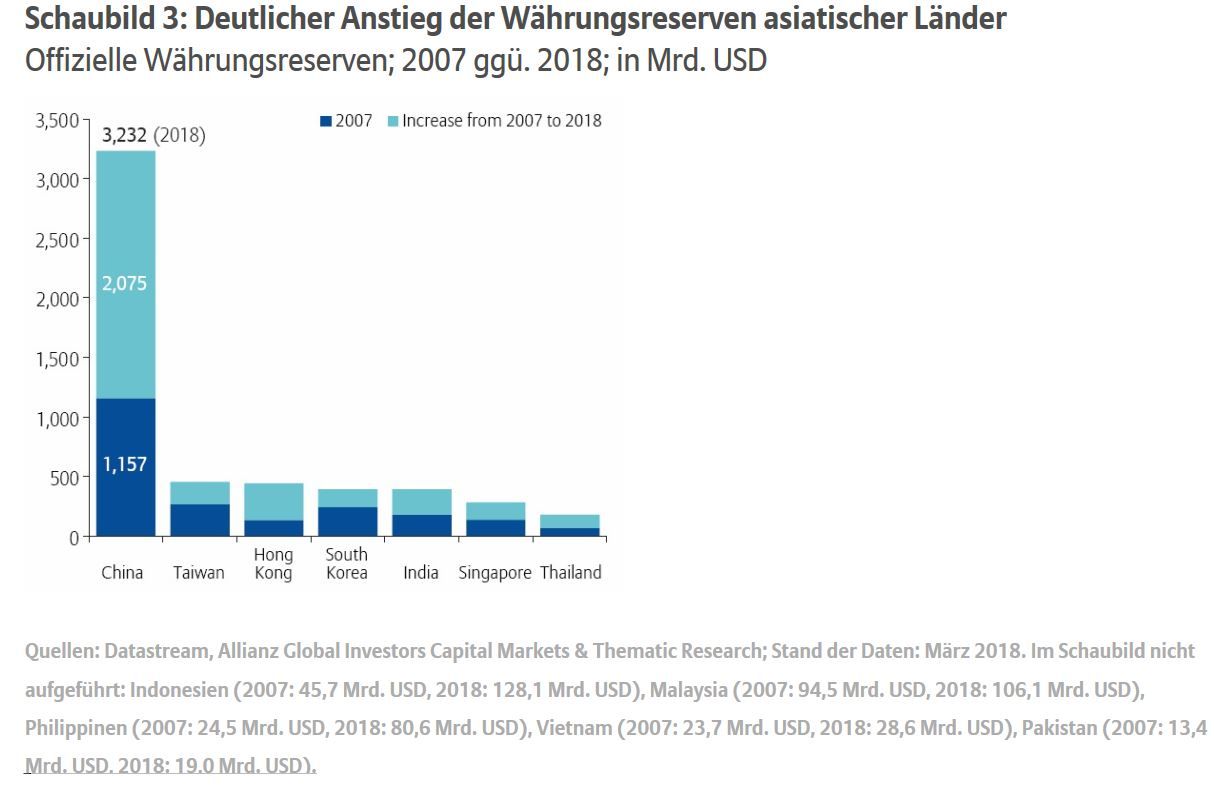

Auch in anderen Bereichen ist klar erkennbar, dass die Region aus der Asienkrise gelernt hat: Die institutionellen Rahmenbedingungen wurden verbessert und die Wechselkurse weitgehend flexibilisiert. Zudem haben viele asiatische Staaten ihre Devisenreserven deutlich aufgestockt (vgl. Schaubild 3) und eine transparente Wirtschaftspolitik etabliert. Indien und Indonesien sind zwei typische Beispiele für Länder, in denen die Regierung wichtige Strukturreformen vorantreibt. Im Unterschied zur westlichen Welt, die mit niedrigen Zinsen und geringer Produktivität zu kämpfen hat, sind in Asien echte Strukturreformen zu beobachten, die den Volkswirtschaften neue Impulse verleihen und dem Privatsektor Fortschritt und Innovationen ermöglichen.

Glänzende Aussichten für asiatische Anleihen

Asiatische Staatsanleihen mit guter Ausgangssituation

Die asiatischen Anleihemärkte haben an Breite und Tiefe gewonnen. Das Gesamtvolumen setzt sich aus USD-Anleihen im Wert von rund 1 Bio. USD und aus Lokalwährungsanleihen im Wert von rund 13 Bio. USD zusammen – eine übermäßige Abhängigkeit vom US-Dollar ist demnach nicht gegeben. Das Wachstum dieser Märkte wird von asiatischen Sparern befeuert, die ihr Kapital regional für sich arbeiten lassen, anstatt es in die USA zu exportieren, wo es den exzessiven Konsum der Privathaushalte finanziert. Natürlich wird sich dieses Verhältnis im Laufe der Zeit verändern: Die USA werden mit fortschreitender Alterung ihrer Gesellschaft gezwungen sein, mehr zu sparen und weniger zu konsumieren.

In zahlreichen Industrienationen wurden teure staatliche Sozial-, Gesundheits- und Altersversorgungssysteme aufgebaut, die zwar politisch populär, angesichts niedriger Zinsen und Wachstumsraten jedoch auf Dauer nicht tragbar sind. In vielen asiatischen Staaten werden die Bürger dagegen zur privaten Altersvorsorge mit Versicherungs- und Vermögensverwaltungsprodukten animiert, wodurch die regionale Nachfrage nach festverzinslichen Anlagen befeuert wird.

Ohne die finanziellen Belastungen durch exzessive staatliche Leistungsansprüche befinden sich asiatische Staatsanleihen nach unserer Einschätzung in einer guten Ausgangssituation. Asiatische Staatsanleihen dürften weniger unter steigenden Zinsen leiden und auch weniger anfällig für eine Politik der finanziellen Repression nach westlichem Vorbild sein, die zur Erosion der Kaufkraft der Bürger führt.

Attraktivität asiatischer Anleihen gegenüber ihren Pendants aus den USA

Aus Anlegersicht erscheinen die meisten asiatischen Währungen im Hinblick auf ihr wahres Potenzial unterbewertet – insbesondere gegenüber dem US-Dollar, für den wir in den kommenden Jahren eine schwächere Entwicklung erwarten. Dies wird nach unserer Einschätzung dazu führen, dass Investoren stärker nach unterbewerteten Anlagechancen in Regionen mit besseren fiskalischen Fundamentaldaten suchen – was auch asiatischen Anleihen zugute kommt.

Steigende Nachfrage nach asiatischen Anleihen innerhalb und außerhalb der Region

In Asien dürfte die zunehmende Verantwortung des Einzelnen für Bildung, Gesundheit und Altersversorgung einen Nachfrageschub nach finanziellen Assets aller Art auslösen – mit festverzinslichen Wertpapieren an der Spitze. Für risikoscheue asiatische Anleger könnten insbesondere Staatsanleihen von Ländern der Region mit guten Bonitätsnoten und starken Fundamentaldaten attraktiv sein.

In globalen Anleiheportfolios können asiatische Anleihen eine zentrale Rolle spielen; sie bieten nicht nur die Möglichkeit zur Steigerung der Erträge in US-Dollar und lokalen Währungen, sondern können auch zur Verringerung des Portfoliorisikos beitragen. Nach unserer Einschätzung werden die Treiber zukünftiger Renditen von folgenden Faktoren begünstigt:

- Währungsstärke in der gesamten Region

- Überzeugende Bonitätseinstufungen und Fundamentaldaten staatlicher Emittenten

- Attraktive Renditen, insbesondere im globalen Kontext finanzieller Repression

- Solides regionales Wirtschaftswachstum, das zu einer niedrigeren Ausfallrate von Unternehmensanleihe-Emittenten beitragen dürfte

- Zunehmende Reife der Privat- und Unternehmensanleger bei zunehmender Tiefe der Anlagemärkte und anhaltend positiver Entwicklung der Volkswirtschaften

Großes langfristiges Wachstumspotenzial

Nach den schmerzlichen Lehren der Asienkrise und mit soliden Reformen bietet Asien ein attraktives Wachstums- und Anlagepotenzial ohne die geldpolitischen Verzerrungen, die weite Teile der entwickelten Welt prägen. Die wirtschaftliche Neuausrichtung Chinas sowie die Öffnung seiner Währung und Kapitalmärkte wird nach unserer Einschätzung langfristig neue Investmentchancen für regionale und globale Anleger eröffnen. Die Volkswirtschaften Asiens sind gut aufgestellt, um günstige Rahmenbedingungen für Unternehmen zu schaffen – mit positiven Auswirkungen auf den zunehmend attraktiveren Markt für Unternehmensanleihen sowie auf das Steueraufkommen und die hierdurch ermöglichte Ausweitung staatlicher Investitionen, wodurch weitere, noch attraktivere langfristige Chancen entstehen können.

Neil Dwane, Global Strategist, AllianzGI