e-fundresearch.com: Herr Knaf, Natixis und CoreData führen die Studie “Global Retirement Index” nun bereits zum dritten Mal durch. Was ist das Ziel der Studie und welche „globalen Trends“ sind in den letzten drei Jahren erkennbar geworden?

Das hört sich einfach an, ist aber sehr komplex in einem sich ständig änderndem Umfeld. Man muss flexibel handeln können und mit neuen Tatsachen umgehen können.

Was wir konkret festgestellt haben ist dass das regulatorische Umfeld den institutionellen Anlegern die größte Sorge macht, und Endanleger wenig Erfahrung mit alternativen Anlageformen haben. Gerade diese bieten eine Chance aus der negativen Zinsfalle herauszukommen.

In den letzten drei Jahren ist auf Länderebene die belastende Haushaltspolitik, der Stand des Gesundheitssystems und die demografische Entwicklung ausschlaggebend für den Wohlstand eines Landes gewesen.

Diese drei Faktoren haben erhebliche Auswirkungen um die Fähigkeit des Staates für die Altersvorsorge der Bevölkerung zu garantieren. Wir müssen leider feststellen, dass das nicht möglich ist.

Der Staat wird dieser Pflicht nicht gerecht werden können.

Der Anleger selbst, und das ist die bedeutendste Erkenntnis dieser Studie, muss es selbst in Hand nehmen. Am besten mit einem erfahrenen Anlageberater.

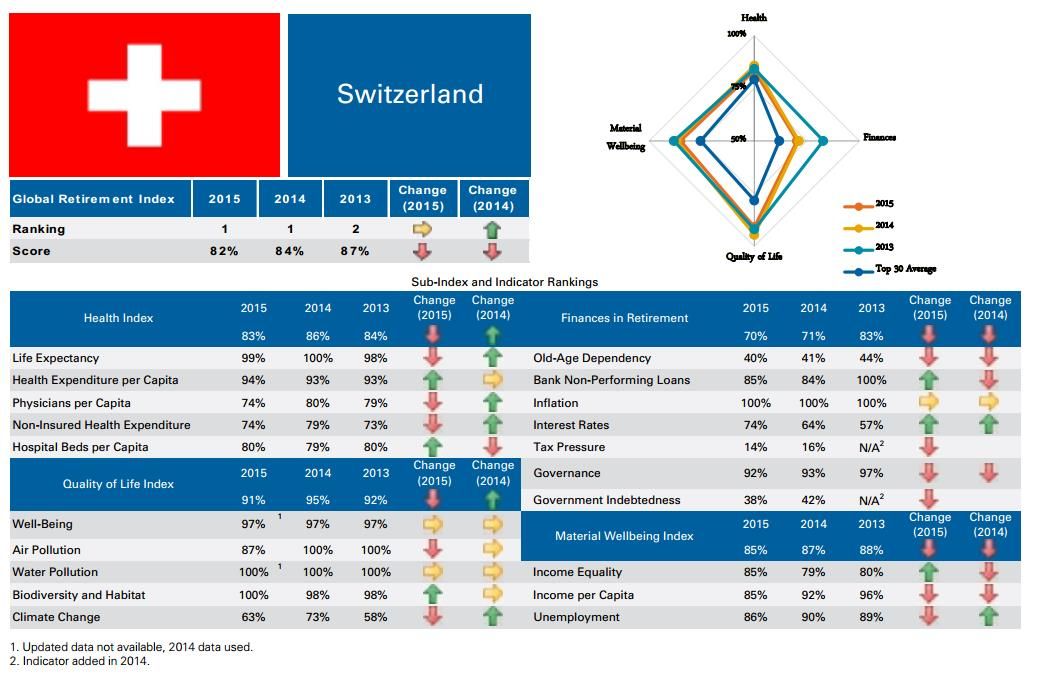

e-fundresearch.com: Die Schweiz belegt bereits zum zweiten Jahr in Folge den ersten Platz in Ihrer Studie – läuft in der Schweiz wirklich alles richtig oder macht man hier schlichtweg weniger Fehler als im Rest der Welt?

Jörg Knaf: Das ist durchaus eine berechtigte Frage. Denn in der Tat schneiden die meisten Länder schlechter ab als in den vorangegangenen Jahren. Das hängt zum einen mit der Euro-Krise und dessen Belastung auf den öffentlichen Haushalten sowie dem schwachen Wirtschaftswachstum zusammen. Aber noch schlimmer ist die Auswirkung der demografischen Entwicklung auf die Industrieländer. Die Menschen werden älter, gehen früher in den Ruhestand und das Rentensystem, das sich in den meisten Ländern auf den Staat beschränkt, kommt zunehmend unter Druck. Betrachten Sie die Entwicklung in Deutschland.

Gerade hier unterscheidet sich die Schweiz in der Umfrage von vielen ihrer Mitstreiter. Durch die 2. Säule, die obligatorische Teilnahme an Vorsorgeeinrichtungen die in den 80ern eingeführt wurde, wird ein Großteil der Versorgungslücke geschlossen. Das war vorausschauend. Bei der jetzigen Zinslage stellt sich aber auch die Frage ob in Zukunft Schweizer Vorsorgeeinrichtungen, die 2008 verordnete Mindestrendite von 2,75%, einhalten können. Da sollten sich Schweizer Anleger mehr um die Altersvorsorge, die sich unter der 3. Säule bietet, kümmern.

Grafik: Das Schweizer Ergebnis im Detail

Jörg Knaf: Die meisten Sparer im deutschsprachigen Raum sind nach wie vor Anlagemuffel. Das muss und wird sich ändern, nur wann ist die grosse Frage. Vielleicht trägt der Negativzins dazu bei. Denn spätestens wenn der Sparer mit Abschlägen auf seinem Konto konfrontiert wird, ist er gezwungen nach Alternativen zu suchen.

Und, schon sind wir beim Thema! Traditionelle Anlageformen haben längst ausgedient. Der Anleger muss in seinem Ansatz flexibel bleiben. Ob Global Macro, Minimum Variance oder Multi-Asset-Produkte, welche Alternativen hängt von der Risikobereitschaft des Anlegers ab. Eins vereint aber diese unterschiedlichen Strategien, es sind Absolute u. Total Return Ansätze die aktiv den Verlustsgrad (Drawdown) entgegenarbeiten.

Nur Anbieter die nachhaltig diesen neuen Herausforderungen gewachsen sind, werden davon profitieren können. Die Zeiten, in denen Flagschiffmanager die Performance in den Vordergrund stellten, ist vorbei. Bei uns kommt „Risk First“. Erst wer die Risiken erkennt, kann sie auch eindämmen.“

e-fundresearch.com: Vielen Dank für das Gespräch!

Link:

-) Natixis Global AM veröffentlicht Ergebnisse der globalen „Retirement Index“-Studie

Weitere beliebte Meldungen: