Das Konzept von Multi-Asset Portfolios ist nicht neu. An dessen Anfängen der ersten Asset Allocation Generation stand das Balanced Portfolio, ein einfacher Mix aus Aktien und Anleihen. Als eine Ausprägung der Globalisierung verbesserte sich fortlaufend der Zugang zu weiteren Anlagenklassen. So wurden Multi-Asset Portfolios eine gängige Umsetzungsform der zweiten Asset Allocation Generation (Mehr-Faktoren/Mehr-Perioden-Modelle) zwischen 2000-2010 (Azmi, Schuller, 2013). Für die Umsetzung der Allokationsprämissen der dritten Generation (2010 - ) ist eine optimale Multi-Asset Portfoliokonstruktion umso wichtiger, fußt diese mit ihren Adaptiven Asset Allocation Methoden (Sharpe, 2010) oder Adaptiven Risk Management Techniken (Lo, 2004, 2010) auf einem granularen Verständnis von Diversifikation und benötigt deshalb einen stabilen Ankerpunkt im Ansetzen der Prämissen.

Nach all den Jahren überrascht es, dass die Gretchenfrage immer noch nicht beantwortet wurde: wie lässt sich messen, ob ein Multi-Asset Portfolio gut verwaltet wird?

Investoren mangelt es an einer repräsentativen Policy Portfolio Benchmark als Ausgangs- und Orientierungspunkt in ihrem Multi-Asset Investmentprozess. Diese kann als Basis für alle weiteren Asset Allocation Entscheidungen verwendet werden.

Zweck unserer Forschung war es, einen Policy Portfolio Index auf Basis des globalen Kapitalstocks zu definieren. Dieser kapitalgewichtete Multi-Asset Index repräsentiert die passivste Darstellung des globalen Kapitalstocks, also des maximalen weltweiten Anlageuniversums für institutionelle Investoren. Gegen diesen Index sollen sich sämtliche aktiven Allokationsentscheidungen messen lassen können.

Verfügbare Primär- und Sekundärliteratur

Zu Beginn konzentrierte sich unsere Forschung auf das Vermessen des globalen Kapitalstocks. Durchaus eine Herausforderung, weil die Primär- und Sekundärliteratur hierzu limitiert ist. McKinsey (2011) und Deutsche Bank (2014) nahmen jeweils eine Vermessung des globalen Finanzkapitalstocks vor. Sie entspricht quasi der liquiden Teilmenge des globalen Kapitalstocks. Die Forschungsarbeit von Dowswijk, Lam und Swinkels („Global Multi-Asset Marktet Portfolio 1959-2012“, 2014) beginnt mit dem von uns als Level 3 bezeichneten „Investierbaren Policy Portfolio“. Eine verständliche Reduktion von Komplexität mittels Abkürzung, aber nicht ausreichend umfassend für unser Forschungsziel.

Unsere Arbeit zu allen 3 Levels stellt die bisher umfassendste Forschungsleistung auf diesem Gebiet dar. Zugleich ist sie ein Anfangspunkt für fortlaufende Verbesserungen in der Vermessung und Abbildung des globalen Kapitalstocks. Dieses Verständnis eines andauernden Verbesserungsprozesses formte unsere Arbeit an der Vermessung der 11 Assetklassen des globalen Kapitalstocks und seiner Änderungen seit 2005. In Anbetracht der abnehmenden Datenqualität für alle 11 Assetklassen in der Zeit vor 2005, entschieden wir uns für den eingangs genannten Zeitraum 2005-2014.

Erst seit der Great Recession konnte die Wissenschaft von der zunehmenden Reichweite und Datenqualität von Datenbanken wie OECD Stats profitieren. Stellvertretend verweisen wir auf das Paper aus dem Jahr 2015 „New Estimate of Value of Land of United States“ (Larson, 2015). All das berücksichtigend muss gesagt werden, dass selbst 7 Jahre nach der Great Recession die Finanzwelt

immer noch an signifikanten Datenlücken in der Vermessung des globalen Kapitalstocks leidet. Angeführt von Projekten wie die G20/IWF/FSB-geleitete Global Data Gaps Initiative konnte in den vergangenen Jahren primär die Datenqualität von Kapitalströmen verbessert werden. Mehr davon kann in den kommenden Jahren erwartet werden. Eine größere Bereitschaft seitens der großen Finanzinstitute zu mehr Transparenz würde helfen. Es bleibt viel zu tun.

Forschungsergebnisse

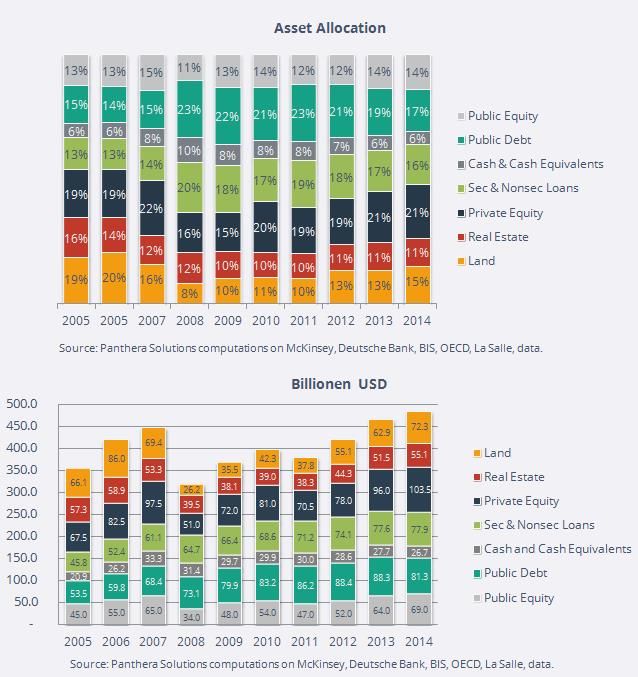

Die beiden Charts rechts stellen unsere Ergebnisse in der Vermessung des globalen Kapitalstocks dar (Level 1). Der erste in %, der zweite in Billionen USD.

Wir zielten auf höchstmögliche Granularität in der Vermessung der einzelnen Assetklassen ab. Nachstehend folgen beispielhaft Auszüge aus der Level 1 und Level 2 Konstruktion.

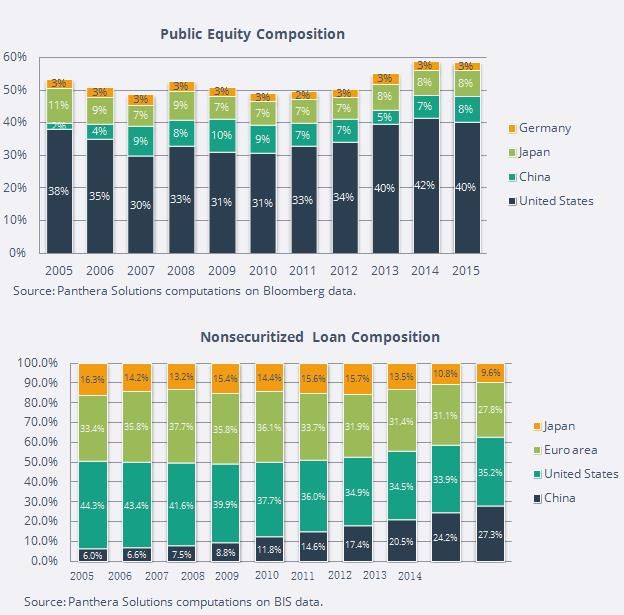

So konstruierten wir für die Replikation aller gelisteten Aktien einen Korb aus den repräsentativsten Indizes von 94 Ländern (Level 2), bei täglicher Aktualisierung. Staatsschulden werden quartalsweise aktualisiert und mittels einer Serie an Bloomberg Indizes für Staatsanleihen und einer repräsentativen Batterie an ETFs für Unternehmensanleihen (beide Level 2) abgebildet.

Securitized und Nonsecuritized Loans werden via Barclays Indices für Eurozone und USA repräsentiert, für RoW die jeweils bestmöglichen Optionen (Level 2). Abgeleitet wurden beide von verfügbaren BIZ Daten (Level 1). Hinsichtlich der illiquiden Assetklassen wurden zum Beispiel für Real Estate und Private Equity weltweite Indizes von Cambridge Associates (Level 2) zur Abbildung des jeweiligen Kapitalstock-Bausteins verwendet. Land unterteilten wir in Forestry/Timberland und Agricultural Land. In Verwendung kamen der NCREIF Timberland Index und der NECREIF Farmland Index (Level 2).

Der globale Kapitalstock 2005-2014

Die realwirtschaftliche Benchmark für Multi-Asset Portfolios

Die Vermessung des Kapitalstocks (Level 1) und der Replikation (Level 2) der illiquiden Assetklassen war eine der anspruchsvollsten Aufgaben. Gemeistert werden konnte sie, indem wir eine große Zahl an Studien, Quellen und eigenen Berechnungen in eine evidenz-basierte Herleitung verarbeiteten.

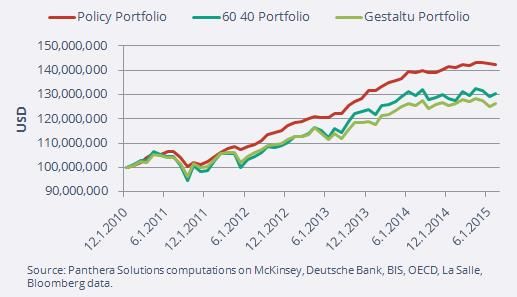

Als letzten Schritt testeten wir den PS Policy Portfolio Index (Level 2) gegen ein 60-40 Portfolio und dem "Gestaltu Portfolio", einem gängigen Multi-Asset Portfolio Maßstab – siehe Chart unten. Der Backtest startete erst mit Ende 2010 unter Berücksichtigung von vorhandenen Datensätzen.

Schlussfolgerungen

Durch diese umfassende Vermessung des globalen Kapitalstocks und seinen zwei Ableitungen, dem Policy Portfolio Index (Level 2) und dem investierbaren Policy Portfolio Index (Level 3) ordnen wir unsere Forschung als ersten Meilenstein auf der Suche nach einer repräsentativen Benchmark für Multi- Asset Portfolios ein. Vergleicht man ein beliebiges Multi-Asset Portfolio mit dem Policy Portfolio Index lassen sich bereits erste Rückschlüsse auf die strategische Managementpräferenz und –qualität ziehen.

Wir werden unsere Forschungsarbeit auf diesem Gebiet fortführen, um:

# die Vermessung des globalen Kapitalstocks kontinuierlich zu verfeinern

# die Replikation des globalen Kapitalstocks (Level 1) mittels Indizes für das Policy Portfolio (Level 2) weiter zu optimieren

# und die Umsetzung des Policy Portfolios (Level 2) in ein investierbares Policy Portfolio (Level 3) zu verbessern.

Die Resultate unserer weiteren Forschungsleistung werden in Form einer quartalsweisen Publikation des PS Policy Portfolio Index (Level 2) auf e-fundresearch.com und www.panthera.mc zur Verfügung gestellt .

Andrea Vacchino und Markus Schuller,

Panthera Solutions

Gastbeiträge werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: