S&P entzog am 27. Oktober insgesamt 29 Hybridanleihen von 14 Emittenten die Eigenkapitalanrechnung mit der Folge teilweise starker Kursausschläge und in Einzelfällen auch nennenswerter Kursverluste. Betroffen waren unter anderem auch Anleihen von RWE, Bertelsmann, Gas Natural, Repsol oder Merck. Das Emittenten-Rating wurde gleichzeitig bestätigt. Im Folgenden beleuchten wir kurz den Hintergrund der Maßnahme, die Auswirkung auf den Fonds Assenagon Credit Selection und beurteilen abschließend die Situation.

Hintergrund

Hybridanleihen sind Schuldverschreibungen, die im Insolvenzfall nachrangig zu anderen Schulden und vorrangig nur zum haftenden Eigenkapital aus der Vermögensmasse bedient werden. Dafür können diese Anleihen unter bestimmten Voraussetzungen bilanziell als Eigenkapital angerechnet und werden zum Teil entsprechend auch von Rating-Agenturen bei der Ermittlung der Eigenkapitalquote berücksichtigt.

Voraussetzung dafür ist, dass die Anleihen eine eigenkapitalähnliche Ausgestaltung aufweisen. Dazu zählt neben der Nachrangigkeit auch der Anspruch einer möglichst zeitlich unbefristeten, unwiderruflichen und unmittelbaren Verfügbarkeit der Anleiheerlöse. Der daraus resultierenden, vertragsmäßig langen oder sogar unendlichen Laufzeit der Schuldverschreibung steht das Kündigungsrecht des Emittenten entgegen. Dieser hat aufgrund des vergleichsweise hohen Kupons sowie des möglichen Reputationsschadens den Anreiz, die Anleihe bereits zum zeitlich früheren Kündigungstermin zurückzuzahlen.

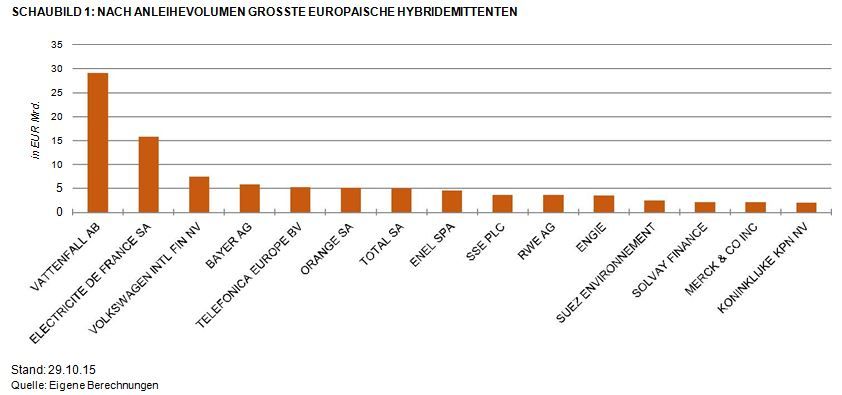

Der Markt für Unternehmens-Hybridanleihen stellt ein etabliertes Segment festverzinslicher Wertpapiere dar und wird von Anlegern für den im Vergleich zu Erstranganleihen hohen Renditeaufschlägen geschätzt. Nach Neuemissionen in Höhe von EUR 27,8 Mrd. allein im Jahr 2015 sind derzeit 56 Emittenten mit einem Gesamtvolumen von nahezu EUR 150 Mrd. mit Hybridanleihen vertreten. Dabei handelt es sich überwiegend um Aussteller mit einem soliden Investment Grade Rating vor allem aus kapitalintensiven Branchen wie der Telekommunikation oder Versorgung.

Für den Investor birgt dies in einem solchen Fall die Gefahr eines Kursverlustes bei weit über Nennwert notierenden Anleihen. In der Vergangenheit wurde in einigen Fällen die Möglichkeit einer solchen außerordentlichen Kündigung zu Preisen unterhalb des Kurswertes vom Emittenten genutzt – oftmals jedoch in Verbindung mit einer attraktiv gepreisten Neuemission zur Ent-lastung der Investoren und Optimierung der Kapitalkosten.

S&P reagiert mit der Änderung der Methodik auf einen Widerspruch in der Ausgestaltung des als Rating Call bekannten Son-derkündigungsrecht des Ausstellers, der sich in einigen Hybridanleihen wiederfindet. Dieser Call gibt dem Emittenten die Möglichkeit, bei einer Verschlechterung der Finanzkennzahlen und daraus resultierender Rating-Herabstufung die gerade in diesem Fall zur Verlustabsorption bedeutender gewordene Anleihe vorzeitig zurückzuführen. In der Folge verwehrt S&P den betroffenen Hybridanleihen fortan die Eigenkapitalanrechnung.

Die Erkenntnis, dass einige Hybridanleihen ihre eigentliche Funktion der Kapitalanrechnung nicht mehr erfüllen und der Emittent diese Anleihen daher kündigen könnte, sorgte für eine entsprechende Reaktion. Hybridanleihen, die deutlich über Nennwert handelten, verzeichneten dabei herbe Kursabschläge, da die Rückführung zu einem Preis von 101 und damit deutlich unterhalb des aktuellen Marktwertes erfolgen könnte. Als Beispiel sei hier der 7,625 % Telefonica Hybrid-Bond in EUR genannt, der in der Spitze rund 7 % auf einen Kurs von dann 107 verlor.

Situationsbeurteilung

In der Ankündigung weist S&P daraufhin, dass es sich hierbei formal weder um eine Änderung des Ratings noch der Methodik handelt. Daher scheint eine Grundlage für die Ausübung des Kündigungsrechtes aktuell nicht gegeben. Es bleibt jedoch die Unsicherheit, dass vereinzelte Emittenten die Situation zu ihren Gunsten nutzen könnten. Auf der anderen Seite können In-vestoren fallweise auf potenzielle Gewinne durch Tender-Angebote seitens der Emittenten hoffen, die die betreffenden Anlei-hen gegebenenfalls durch zum Eigenkapital anrechenbare Neuemissionen ersetzen werden.

Die Marktbewegung entspricht den bei gegebener Information zu erwartenden Kursveränderungen und macht die Notwendigkeit einer intensiven Bewertung der Anleiheausstattung neben der vorausgehenden, intensiven Kreditanalyse des Emittenten deutlich.

Michael Hünseler, Leiter Credit-Portfolio-Management, Assenagon Asset Management

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: