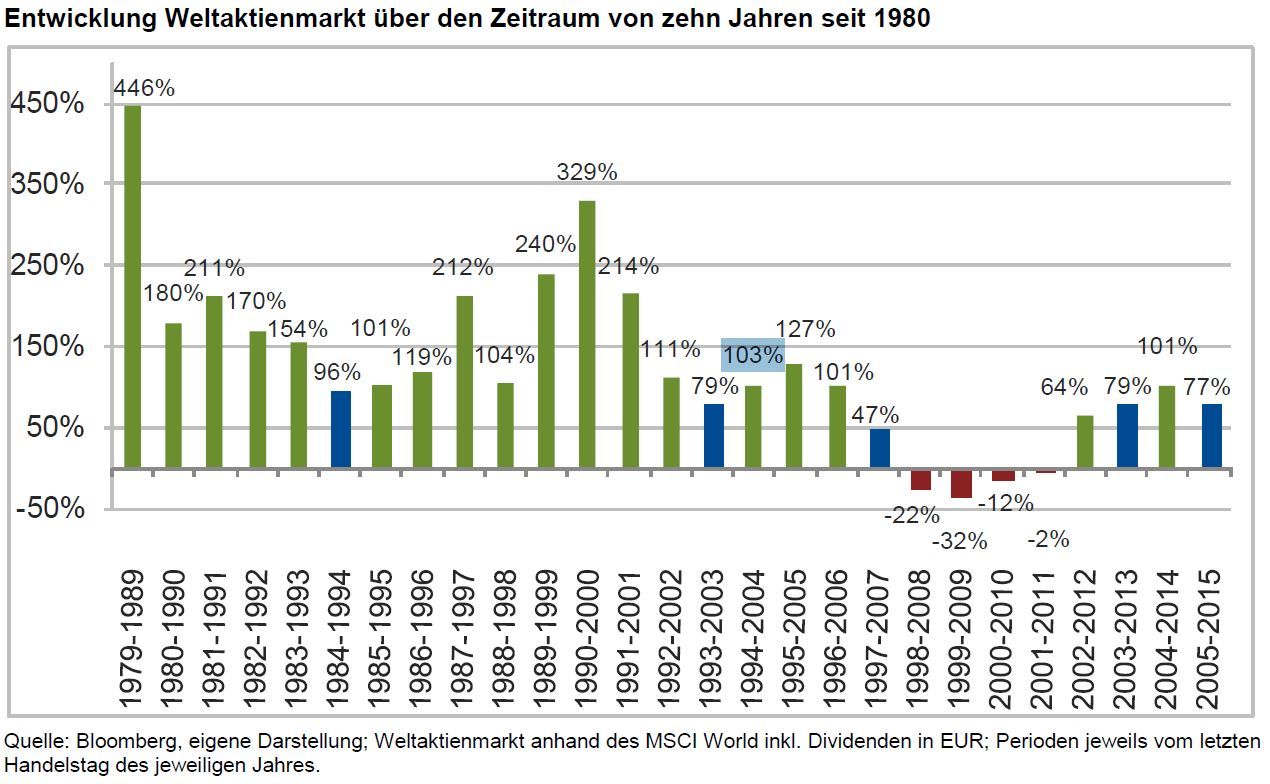

"Die meisten Anlageexperten empfehlen bei Aktieninvestments einen Veranlagungshorizont von mindestens zehn Jahren. Was wäre also passiert, wenn man seit den 1980er-Jahren für jeweils zehn Jahre breit gestreut in den Aktienmarkt investiert hätte?

Ein Investor kann demnach folgende Schlüsse aus dieser Tabelle ziehen: Es war in der Vergangenheit fast immer eine gute Idee Aktien zu halten. Eine angemessene Laufzeit und breite Streuung reduzieren das Risiko wesentlich. Große Krisen wie jene ab dem Jahr 2008 beeinflussen den Aktienmarkt erheblich. Wer allerdings während dieser Krise und darüber hinaus die Nerven behielt, konnte sein Kapital dennoch vermehren.

30 Minuten mit Pictet AM | Greater China im Fokus: Innovationschancen auf der Long- und Short-Seite

„Pictet TR-Mandarin: Innovationen in Greater China mit einem Long/Short-Ansatz nutzen“ | Einladung zum Online-Event mit Nataliya Taleva, Senior Client Portfolio Managerin im Hedgefonds-Team von Pictet...Alles anders − oder doch nicht?

Die Voraussetzungen für Investments haben sich während der letzten Jahrzehnte deutlich verändert. Die ausufernden Staatsschulden in den entwickelnden Ländern lähmen das Wachstum. Alleine in den letzten zehn Jahren ist die Staatsschuldenquote in Österreich um 30% gestiegen. Auch die Alternativen zu Aktien waren in der Vergangenheit andere. 10-jährige deutsche Staatsanleihen hatten in den 1980er-Jahren eine Rendite von über 10%. In den 1990er-Jahren zumindest meist noch über 5%. Und heute? Heute haben 10-jährige deutsche Staatsanleihen eine negative Rendite. Die Welt der Anleihen steht Kopf: Schuldner gewinnen, während Anleger verlieren.

Welche Auswirkungen hat das auf Aktien? Anders als früher: Der niedrigere Diskontierungsfaktor rechtfertigt höhere Unternehmensbewertungen. Gleich wie früher: Qualitätsunternehmen sind weiterhin die interessanteste Art zu veranlagen. Manche dieser Unternehmen sind sogar noch immer dieselben wie vor 30 Jahren. Doch was macht diese Unternehmen an der Börse so erfolgreich?

Langfristiger Börsenerfolg ist analysierbar

Unternehmen die jahrzehntelange Erfolge vorweisen können, haben zumeist starke Wettbewerbsvorteile. Diese grenzen sie signifikant von Mitbewerbern ab und erschweren es neuen Firmen Kunden abzuwerben. Der Nahrungsmittelhersteller Nestlé ist ein Paradebeispiel für starke Marken. Der Konzern verfügt über eine enorme Präsenz in den Supermärkten dieser Welt. In kaum einem Lebensmittelgeschäft kommt man an den Marken Nescafé, Nesquik, Maggi, Thomy, KitKat, Smarties oder Wagner vorbei. Der Schweizer Lebensmittelkonzern führt alleine 20 Marken mit einem jährlichen Umsatz von mehr als CHF 1 Milliarde. Aber nicht nur starke Marken bieten Schutz vor der Konkurrenz. Andere Unternehmen haben Produkte die durch Patente über Jahre hinweg gesichert sind. So werden zum Beispiel im Pharmabereich durch Patente mit einzelnen Medikamenten überdurchschnittliche Gewinne erzielt. Mitbewerber werden so per Gesetz daran gehindert, ein Konkurrenzprodukt auf den Markt zu bringen.

Um langfristigen Erfolg gewährleisten zu können, ist auch finanzielle Flexibilität wichtig. Wirtschaftlich schwächere Phasen sind über die Jahre hinweg normal, sollen aber ein Unternehmen keinesfalls an den Rand der Zahlungsunfähigkeit bringen. Die Experten der Schoellerbank bevorzugen daher Unternehmen mit einem niedrigen Verschuldungsgrad. Wenn das Unternehmen verschuldet ist, gilt es zu prüfen wie die Rückzahlung der Schulden stattfinden kann. Johnson & Johnson ist beispielsweise ein Unternehmen, dessen Bilanz einer Festung gleicht. Seit vielen Jahren verfügt es bereits über Netto Cash. Das heißt, der Pharmariese verfügt über mehr liquide Mittel als Schulden. Eine Rückzahlung der Verbindlichkeiten unter aktuellen Gegebenheiten stellt somit kein Problem dar. Zusätzlich interessant: Alle großen Ratingagenturen bescheinigen Johnson & Johnson die bestmögliche Bonität. Somit weist der Konzern sogar ein besseres Rating als die Republik Österreich und viele andere Länder der Europäischen Union auf.

Die finanzielle Ausrichtung eines Unternehmens wird meistens direkt vom Topmanagement vorgenommen. Manche Unternehmen sind dafür bekannt, eine bestimmte Grundausrichtung zu vertreten – unabhängig vom aktuellen CEO. Der Finanzmarkt liebt Verlässlichkeit. Die deutsche Unternehmensgruppe Munich Re hat sich einen Ruf als äußerst vorsichtig agierende Firma erarbeitet. Der Rückversicherer ermöglicht es anderen Versicherungsgesellschaften große Risiken zusätzlich abzusichern. Dabei hat das Management in der Vergangenheit regelmäßig Schäden zu hoch geschätzt. In der Realität fielen die Gewinne dann meist höher aus als erwartet. Auch wenn nächstes Jahr ein Wechsel an der Konzernspitze ansteht, wird sich an der Strategie wohl wenig ändern. Zu einer der wichtigsten Managementfertigkeiten zählt neben Verlässlichkeit auch die Fähigkeit die erzielten Gewinne erfolgsversprechend zu reinvestieren. Das Fingerspitzengefühl bei der Kapitalallokation kann signifikanten Wert für die Aktionäre schaffen, oder eben auch vernichten.

Wettbewerbsvorteile, eine solide Bilanz und ein starkes sowie verlässliches Management stellen somit die Eckpfeiler in der Aktienanalyse dar. Sie helfen dabei, Unternehmen hinsichtlich deren Qualität zu bewerten. Eine Kombination dieser Kriterien zusammen mit den zukünftigen Ertragsaussichten ergeben das Gesamtbild. Ein Aktienportfolio enthält bei der Schoellerbank aktuell mehr als zwei Dutzend Einzeltitelaktien. Um eine bestmögliche Streuung zu gewährleisten, werden nach strengen Qualitätskriterien auch Fonds beigemischt.

Fazit: Lassen Sie sich nicht (ent-)täuschen, Anleihen waren in der Vergangenheit dafür bekannt, für Stabilität und sichere Erträge zu sorgen. Wer allerdings heute Anleihen von sicheren Schuldnern kauft, muss in den meisten Fällen darauf hoffen, dass die Renditen künftig noch negativer werden. Die vermeintliche Sicherheit kann vor allem bei langlaufenden Anleihen ein Trugschluss sein.

Wer allerdings Aktien von hochwertigen Unternehmen beimischt, wird langfristig sein Vermögen erhalten können. Ein tiefes Verständnis der einzelnen Unternehmen ist hierfür allerdings ein Muss. Zu diesem gelangt man nur über eine sorgfältige Recherche und eine entsprechend fundierte Interpretation. In einer Vermögensverwaltung übernehmen Experten diese Analyse. Die Schoellerbank bietet − je nach Risikoneigung − Portfolios mit einem Aktienanteil von 30% bis hin zu 100%."

Philipp Kain, Asset Management, Schöllerbank AG

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: