Hintergrund: Über das, was institutionelle Anleger wie Pensionskassen, Stiftungen oder Versorgungswerke in der Praxis umtreibt, gibt es meist nur Umfragen oder Einzelergebnisse, aber wenig harte Fakten. Universal-Investment schließt als größte Master-KVG seit Januar 2012 diese Lücke und wertet alle auf der eigenen Plattform in Spezialfonds investierten Gelder nach Anlegergruppen, Asset-Klassen und Wertenwicklung aus. Damit gelingt ein weitgehend repräsentativer Einblick in das Anlageverhalten der Profis bei ihren Fondsanlagen. Der Blick auf die Daten ist neutral, denn während die Investoren selbst für die Strategische Asset Allocation verantwortlich sind, kommen die aktiven Anlageentscheidungen im Rahmen der Taktischen Asset Allocation in den Spezialfonds nicht von der Master-KVG, sondern von externen Asset Managern.

Institutionelle Anleger denken langfristig

Minizinsen für Festgeld, Sparbuch & Co ohne baldige Aussicht auf Besserung – das ist das Umfeld, mit dem sich Privatanleger zurzeit konfrontiert sehen. In Kombination mit einer, wenn auch niedrigen, Inflation wird die private Geldanlage so unterm Strich oft zu einer Verlustrechnung.

Auch institutionelle Anleger kennen das Niedrigzinsproblem, steuern aber schon seit Längerem dagegen: Sie achten auf langfristigen Wertzuwachs und größere Diversifizierung, ohne insgesamt mehr Risiko einzugehen. Dabei setzen sie verstärkt auf Alternative Investments wie Private Equity oder Loans, aber auch auf Anleihen von Schwellenländern. Ein Blick auf die aktuelle Anlegerstatistik von Universal-Investment bestätigt das.

30 Minuten mit Pictet AM | Greater China im Fokus: Innovationschancen auf der Long- und Short-Seite

„Pictet TR-Mandarin: Innovationen in Greater China mit einem Long/Short-Ansatz nutzen“ | Einladung zum Online-Event mit Nataliya Taleva, Senior Client Portfolio Managerin im Hedgefonds-Team von Pictet...Aktien auf hohem Niveau – aber aktuell ohne Aufwärtstrend

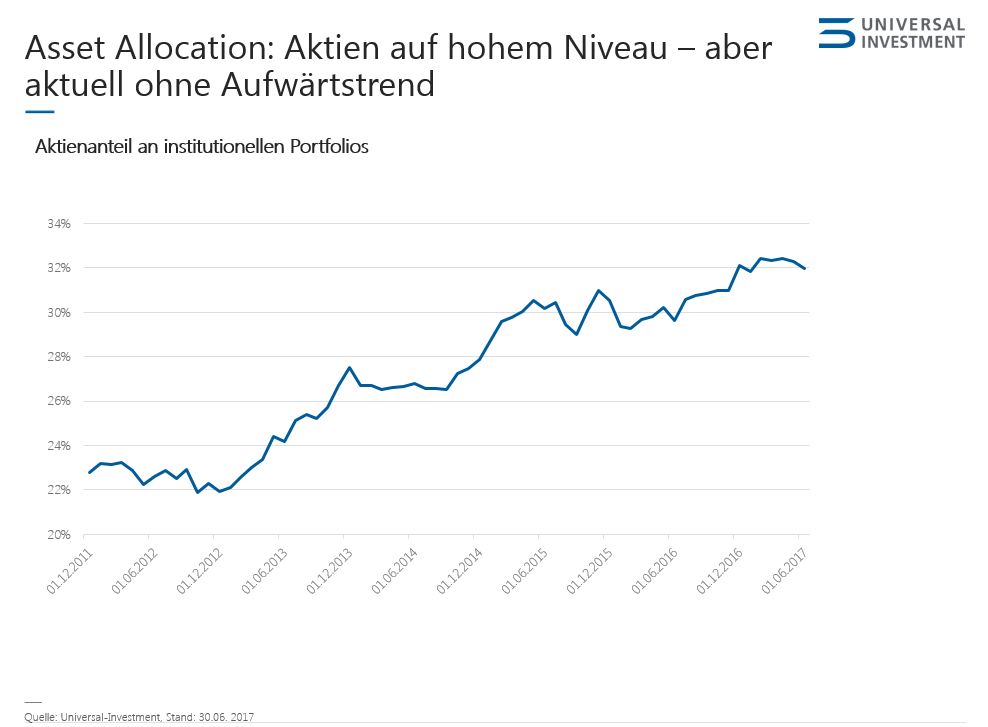

Der Metatrend für angelegte Gelder geht schon seit längerer Zeit weg von Rentenpapieren hin zu Aktien. Bei der anhaltenden Konstellation von Negativzinsen für Anleihen gegenüber zum Teil erheblichen Kurssteigerungen und auskömmlichen Dividenden bei Aktien ist das wenig erstaunlich. In den vergangenen zwei Jahren verharrte der Aktienanteil mit geringen Schwankungen jedoch bei rund einem Drittel (Abbildung 1).

Im Vergleich dazu stiegen die Aktienkurse im gleichen Zeitraum wesentlich stärker. Die Profis belassen die Kursgewinne also in der Asset-Klasse Aktie, legen aber freiwerdende Gelder aus fälligen Titeln der Direktanlagen und Zuflüsse aus dem Anlagestock stärker in Sachwerten (Immobilien, Private Equity, Loans, etc.) sowie Staatsanleihen aus den USA und Schwellenländern an.

Abbildung 1: Aktienanteil an institutionellen Portfolios

Renten weiter rückläufig – mit Ausnahmen

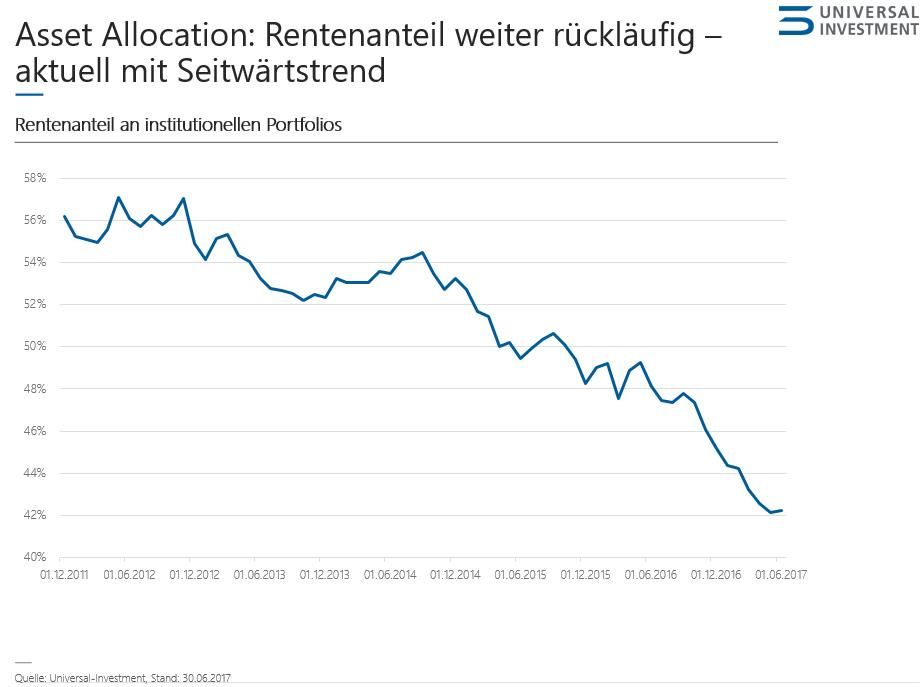

Die Rentenanteile der angelegten Volumina gaben über die letzten 24 Monate um etwa sieben Prozent weiter nach (Abbildung 2). Bedenkt man, dass das Gesamtvolumen der analysierten Assets seit 2015 um 30 Prozent zugenommen hat, ist das eine eindrucksvolle Entwicklung. Bei der Anlage von neuen Geldern wählten die Profis demnach auch anteilig weniger Rentenpapiere. Dieser Trend betrifft allerdings nicht die Unternehmensanleihen. Ihr Anteil innerhalb des Rentensegments stieg in diesem Zeitraum von 30 auf fast 34 Prozent.

Abbildung 2: Rentenanteil an institutionellen Portfolios

Verlierer waren klar insbesondere deutsche Staatsanleihen: Seit Juni 2015 sank deren Anteil am Gesamtvermögen von fast acht auf unter 2,5 Prozent. Angesichts einer praktisch nicht vorhandenen oder sogar negativen Verzinsung auf der einen Seite, versprochenen Renditen beispielsweise für Versicherte oder Mitglieder von Versorgungswerken auf der anderen Seite eine durchaus nachvollziehbare Entwicklung.

Staatsanleihen: USA und Schwellenländer beliebt

Als Anlageklasse selbst sind Staatsanleihen aber nach wie vor für Anleger interessant. Entscheidend ist eben das Zinsniveau. So stehen US-Staatsanleihen seit einiger Zeit auf der Einkaufsliste professioneller Investoren. Ihr Anteil am Gesamtvolumen stieg, zuletzt besonders aufgrund der sich dort abzeichnenden Zinswende, um mehr als das Siebenfache von 435 Millionen Euro Ende 2011 auf 3,2 Milliarden Euro oder von 0,45 auf 1,37 Prozent Ende Juni 2017.

Auch Staatsanleihen von Schwellenländern wählten professionelle Investoren als Beimischung für ihre Portfolios häufiger (Abbildung 3). Die Volumina in diesem Segment wuchsen seit dem Jahr 2012 um mehr als das Dreifache – von knapp einer Milliarde Euro im Jahr 2011 auf mehr als 3,5 Milliarden im Juni 2017. In relativen Zahlen ausgedrückt wuchs ihr Anteil am Gesamtvermögen von 1,1 auf 1,53 Prozent. Bemerkenswert entwickelten sich dabei Länder wie Malaysia, Chile oder Thailand, die ihre Volumina im zweistelligen Prozentbereich steigerten. Hintergrund für die Entwicklung könnte die Einschätzung der Investoren sein, dass das Ausfallrisiko für diese Länder gesunken ist und daher die Renditen im Vergleich zu Anlagen im Euroraum als attraktiver gesehen werden.

Abbildung 3: Relativer Anteil von Staatsanleihen am Gesamtvolumen der UI-Spezialfonds

Stärkere Diversifizierung bei Alternative Investments

Institutionelle Investoren interessierten sich in den letzten Jahren zunehmend für Alternative Investments wie Unternehmensbeteiligungen oder Darlehen (Abbildung 4). Von knapp drei Milliarden Euro im Jahr 2011 wuchs das investierte Kapital in dieser Anlageklasse per März 2017 auf 23 Milliarden Euro.

Dabei diversifizieren sie die unterliegenden Werte immer stärker: Während sie zunächst eher in Renewables, also Erneuerbare Energien, und Infrastrukturfinanzierungen investierten, so sind es nun Private-Equity-Projekte und zunehmend Private Debt, also Darlehensfonds. Aktuell ist die Hälfte des Vermögens in Eigenkapitalinstrumenten angelegt, 21 Prozent in Fremdkapital. Dazu kommen Investments in Verbriefungen und Hedgefonds.

Abbildung 4: Entwicklung des in Alternative Investments investierten Kapitals

Parallel zum Boom bei den Alternative Assets sind auch Immobilien für institutionelle Investoren deutlich interessanter geworden. Innerhalb von sechs Jahren ist das auf der Plattform von Universal-Investment investierte Immobilienvermögen von null auf über zehn Milliarden Euro gestiegen. Auch hier zeigt sich der Ansatz zur Diversifizierung, sowohl regional als auch sektoral wird inzwischen deutlich breiter angelegt.

Stabile Performance in unruhigen Zeiten

Die durchschnittliche Performance der Anlegerstatistik zeigt, dass sich Ausdauer und der Mut, auch in Anlagen jenseits von Aktien und Renten zu investieren, lohnen (Abbildung 5). Trotz anhaltend herausfordernder Märkte im zehnten Jahr nach Beginn der Finanzkrise erreichten die institutionellen Kunden von Universal-Investment in diesem Zeitraum durchschnittlich eine Performance von stabilen 3,8 Prozent.

Abbildung 5: Spezialfonds als Performance-Treiber

Methodik und Relevanz

Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal-Investment für den Zeitraum von Januar 2012 bis zum 30. Juni 2017 und wird monatlich aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt derzeit rund 234 Milliarden Euro. Dieses Volumen entspricht in etwa 15 Prozent des gesamten vom BVI erfassten Spezialfondsvermögens in Höhe von 1.554 Milliarden Euro per Ende Mai 2017.

Markus Neubauer, Geschäftsführer, Universal-Investment

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: