Bergbau und Metallurgie: eine kritische Umweltbilanz

Die Bergbaubranche steht nicht gerade im Ruf besonders nachhaltig zu sein. Der Abbau von Erzen und die nachfolgenden Prozesse der Gewinnung von Metallen sind in der Regel sehr invasiv. Z.B. müssen zur Erzeugung von einem Gramm Gold zwei Tonnen Gestein bewegt werden. Bei einem Gewicht von fünf Gramm für einen Ehering, sind dies immerhin 10 Tonnen Material, das es aus dem Boden zu holen gilt. Auch wenn Gold damit eine der ungünstigsten Material- und Klimabilanzen aufweist, ist die absolute Produktionsmenge von jährlich rund 3.000 Tonnen kaum von Bedeutung. Anders sieht das bei Eisen aus: Das Industriemetall Nummer 1 wird im Ausmaß von 2.500 Millionen Tonnen pro Jahr erzeugt (also um den Faktor 1 Million mehr). Und dies macht Eisen (bzw. Stahl als Legierung mit 98% Eisenanteil) verantwortlich für rund ein Viertel des industriellen Energiebedarfs und für 5% der weltweiten CO2-Emissionen. Soweit die absolute Betrachtung. Bei einer relativen Analyse dreht sich das Bild: 1,5 Kilogramm CO2 pro Kilogramm Eisen versus 1,3 Tonnen (!) CO2 für ein Kilo Gold. Jenseits von Materialbewegung und Klimaerwärmung sind mit dem Bergbau noch eine Reihe weiterer negativer Umwelteffekte verbunden: Zerstörung von Lebensräumen und Biodiversität, Wasserverbrauch bzw. -verschmutzung, Chemikalieneinsatz, etc. Einer der ökologischen Pluspunkte vieler Metalle: ihre gute Recyclierbarkeit. Eisen und Stahl werden zu mehr als einem Drittel aus Schrott gewonnen. Die Energieersparnis der Produktion aus Alteisen beträgt 60 bis 75% im Vergleich zur Verarbeitung von Eisenerz.

Und die soziale Bilanz sieht kaum besser aus

Die soziale Bilanz der Bergbau- und Metallindustrie sieht nicht wesentlich besser aus. Die ergiebigsten Lagerstätten der meisten Metalle sind schwergewichtig in Ländern mit eingeschränkten Standards hinsichtlich Menschenrechte, Arbeitsbedingungen, Korruption, Demokratie, etc. Berichte von Minenunglücken in Lateinamerika, der Niederschlagung von Bergarbeiterstreiks in Afrika und prekären Arbeitsbedingungen in Asien sind keine Seltenheit und erinnern an die Frühphase des Kapitalismus in Europa.

Fazit: Die Phase der Produktion ist bei nahezu allen Metallen aufgrund der oben beschriebenen Umwelt- und Sozialproblematiken kritisch.

Aber ohne Metalle herrscht Steinzeit

Ein Rohstoff wird nicht um seiner selbst willen produziert, sondern dient einem praktischen Zweck. Nicht umsonst sind manche Epochen der Menschheitsgeschichte nach den jeweils vorherrschenden Metallen benannt (Bronzezeit, Eisenzeit). Heute besitzen Metalle breite Einsatzspektren in der Industrie und im Konsumgüterbereich: Kupfer zum Beispiel in der Elektronik und Elektrotechnik, Blei für Batterien, Aluminium in der Bau- und Fahrzeugtechnik sowie für Verpackungen und Zink als Korrosionsschutz. Die traditionellen Nutzungsportfolios vieler Metalle sind aktuell jedoch stark im Wandel begriffen. Hintergrund dafür sind die Bemühungen um eine klimaschonende und insgesamt umweltverträglichere Lebensweise auf der Basis einer erneuerbaren Energieversorgung und neuen Konzepten von Mobilität, Wohnen, Produktion und Konsum.

Das grüne Momentum für Industriemetalle

Dass Kupfer in jüngster Zeit wieder zum begehrten Diebesgut auf Baustellen wurde, kommt nicht von ungefähr. Am 22. Februar 2021 überschreitet das wichtige Industriemetall erstmals seit 10 Jahre die Marke von 9.000 USD pro Tonne und weist damit eine 1-Jahres-Performance von +58% aus. Unter Ausklammerung kurzfristiger Treiber steht dahinter vor allem ein nachfrageseitiger Faktor, und zwar die Wichtigkeit von Kupfer in der Energie- und Elektrotechnik sowie Elektronik. Seine hohe elektrische Leitfähigkeit machte es bisher schon unverzichtbar für Kabel und elektrische Bauteile, aber die Forcierung von erneuerbaren Energien und Elektromobilität verleiht ihm zusätzliches Momentum. Während in einem konventionellen thermischen Kraftwerk knapp zwei Tonnen Kupfer pro Megawatt verbaut sind, benötigt ein Solarkraftwerk rund dreimal so viel, und Offshore-Windstrom sogar rund 15 Tonnen. Ähnlich stellt sich der Vergleich in der Fahrzeugtechnik dar: mit rund 100 Kilogramm ist in einem Elektroauto viermal soviel Kupfer verbaut wie in einem Fahrzeug mit Verbrennungsmotor.

Auch einige andere Metalle bekommen starken Rückenwind durch die Energiewende: Nickel in der Batterietechnik, Silber für die Gewinnung von Solarenergie und Aluminium für energiesparenden Leichtbau. Ein diesbezügliches Multitalent ist Zink. Seine zukunftsträchtigen Anwendungen reichen von kostengünstiger Stromspeicherung (Zink-Luft-Batterie), über Photovoltaikzellen bis hin zum Einsatz als Katalysator für Wasserstoff-Brennstoffzellen (und zwar als Ersatz für das teure Platin). Auch hierzu ein kurzer Blick auf die aktuellen Börsenkurse: Nickel bewegt sich im Bereich von 20.000 USD pro Tonne und hat seinen Wert in den letzten vier Jahren verdoppelt, der Silberpreis hat sich in den letzten 12 Monaten verdoppelt und Eisenerz liegt bei rund 170 USD pro Tonne und damit um 100 USD über dem Preisniveau des Jahres 2018.

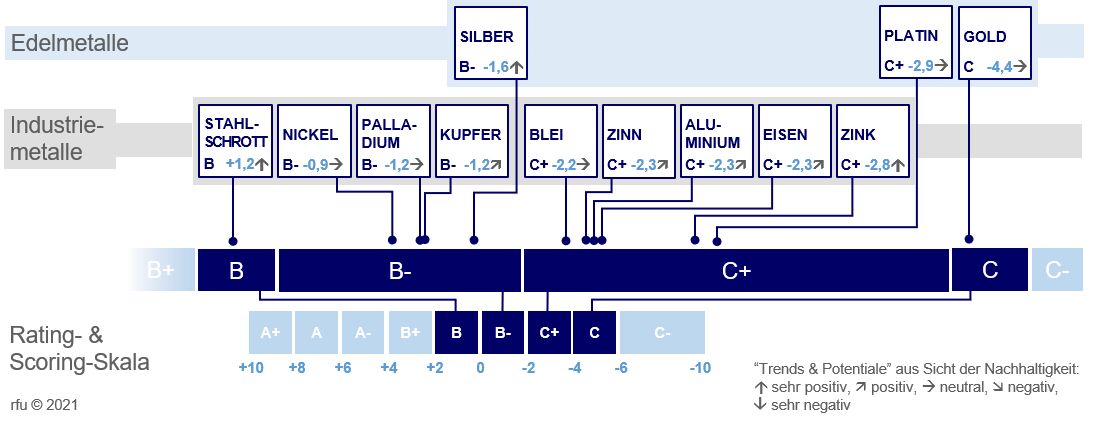

rfu Nachhaltigkeitsrating von Metallen

Um die bisher beschriebenen Wirkungen systematisch und objektiv beurteilen zu können, hat die rfu als erste Nachhaltigkeits-Researchagentur eine Methodik zur ökologischen und gesellschaftlichen Analyse von Rohstoffen entwickelt. Hierbei wird der gesamte Lebenszyklus betrachtet: von der Gewinnung über die Verarbeitung bis hin zur finalen Nutzung und Wiederverwendung. Endergebnis ist ein Score auf der Skala von -10 bis +10, der zur leichteren Interpretierbarkeit in ein Rating auf der neustufigen Skala von A+ bis C- transformiert wird.

Die Phase der Produktion ist bei fast allen Metallen auf der negativen Achse angesiedelt. Der gesellschaftliche Wert der Nutzung hingegen kann dies zumindest teilweise wieder ausgleichen. Dies trägt dazu bei, dass Industriemetalle insgesamt meist besser abschneiden als die Edelmetalle mit ihrem starken Charakter als Luxusgüter. Innerhalb der Industriemetalle erreicht Stahlschrott mit dem Rating B das klar beste Ergebnis, gefolgt von Nickel, Palladium und Kupfer mit jeweils B-. Am anderen Ende finden sich Eisen und Zink mit einem Rating von C+, letzteres jedoch mit einem klar positiven Ausblick. Dieser Ausblick geht nicht direkt in das Status quo orientierte Rating ein, sondern wird als gesonderter „Trends & Potentiale“ Indikator dargestellt, der z.B. für Silber, Stahlschrott und Zink bei „sehr positiv“ angesiedelt ist.

rfu Nachhaltigkeitsrating für Metalle, Quelle: rfu © 2021

Die Herausforderungen für die Branche

Angesichts der Marktnachfrage ist die Bergbau- und Metallindustrie also gefordert ihren Output zu steigern. Völlig kontraproduktiv wäre es jedoch, den positiven Effekt der Produktnutzung auf Klima und Umwelt durch das Ignorieren der eingangs geschilderten Umwelt- und Sozialrisiken in der Herstellungsphase zunichte zu machen. Die Branche ist also herausgefordert, durch neue Technologien (z.B. CO2-arme Verfahren zur Stahlerzeugung), das forcierte Sammeln und Recyclieren von Altmetall und durch die Verbesserung der sozialen Rahmenbedingungen in und um die großen Minenkomplexe in Asien, Afrika und Lateinamerika sich von ihrem schlechten Ruf zu befreien.

Für Investoren bedeutet das, dass die Metallindustrie ein Stück weit neu zu denken ist: neu hinsichtlich ihrer Lösungsbeiträge und neu in ihrer Rolle als Träger von besonders hoher gesellschaftlicher Verantwortung.

Gastautor: Reinhard Friesenbichler, Geschäftsführer, rfu

Weitere Leistungen sind u.a. die Erstellung von Prüfgutachten nach dem Österreichischen Umweltzeichen sowie Second Party Opinions zur Emission von Green und Social Bonds. Weitere Informationen finden Sie auf www.rfu.at Über die Artikelserie "GOING GREEN":

Die rfu, mit Sitz in Wien, ist Österreichs Spezialistin für Nachhaltiges Investment und Management und unterstützt institutionelle Kunden mit Nachhaltigkeits-Research und der Konzeption von Investmentprodukten. „Technologisches Herz" sind die rfu Nachhaltigkeitsmodelle für Unternehmen, Länder und Rohstoffe.

GOING GREEN ist eine monatliche Kolumne auf e-fundresearch.com zu Entwicklungen und Hintergründen im nachhaltigen Investment, verfasst von Reinhard Friesenbichler und seinen Kolleginnen und Kollegen aus der rfu.

Weitere beliebte Meldungen: