Green Bonds – Potential für die Finanzierung von Staaten und Kommunen

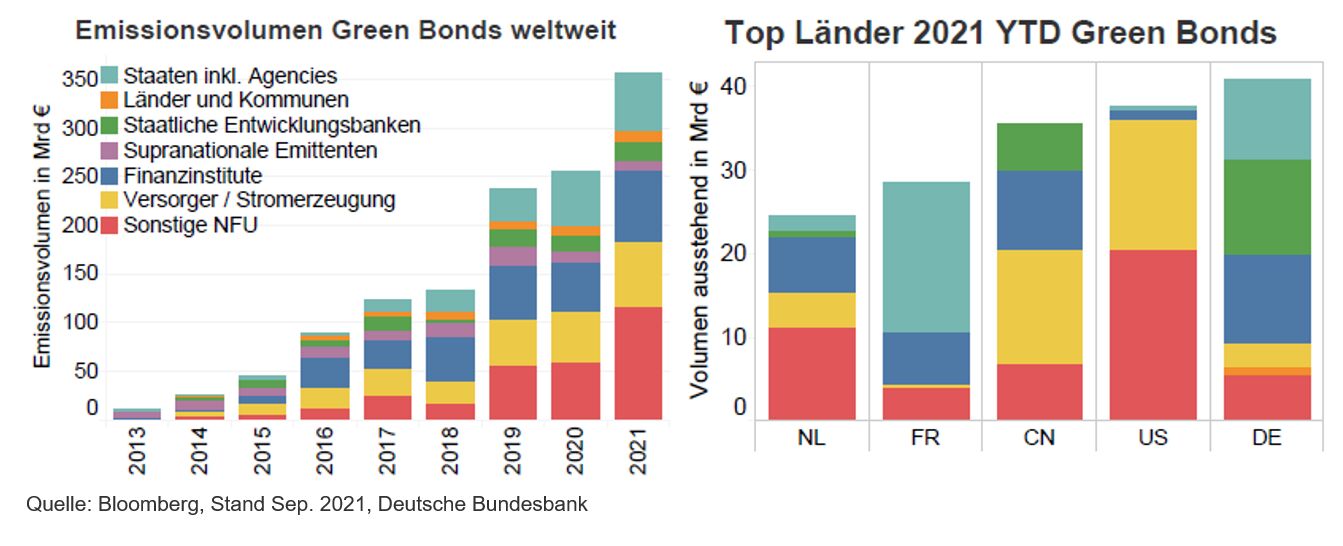

Mit der Klimakonferenz in Paris 2015 und den UN Sustainable Development Goals gewannen Grüne Anleihen stärker an Bedeutung. Heute erfahren Green Bonds ein exponentielles Wachstum – so lag im September 2021 das weltweite Emissionsvolumen bei rund 358 Milliarden Euro (2020 252 Milliarden €), und man rechnet für die kommenden Jahre mit einem weiteren Anstieg. Auch das Interesse an Social Bonds nimmt stetig zu - im ersten Halbjahr 2021 waren es rund 200 Milliarden Euro (+18 Prozent gegenüber dem Vorjahreszeitraum).

Laut der Climate Bond Initiative (CBI) fallen 28 Prozent der weltweiten Green Bonds auf Unternehmensanleihen, 22 Prozent wurden von Finanzinstitutionen, 15 Prozent von staatlichen Einrichtungen und 10 Prozent von Staaten selbst begeben, gefolgt von Entwicklungsbanken. Im Frühjahr (Stand 31.3.) 2021 waren es weltweit 19 Staaten, die zur Finanzierung grüner Projekte Green Bonds in der Höhe von insgesamt mehr als 112 Milliarden Euro begeben haben - der Großteil davon europäische Staaten - allen voran Frankreich, Deutschland und Italien.

Führende Green Bond-Region ist Europa, mit mehr als der Hälfte des ausstehenden Volumens von rund 1.084 Milliarden Euro.

Grüne Staatsanleihen auf dem Vormarsch

Die Republik Frankreich liegt im Ranking (1. Halbjahr 2021) der weltweiten Green Bonds mit drei Anleihen in der Höhe von insgesamt rund 11,1 Mrd. Euro an erster Stelle, gefolgt von der Bundesrepublik Deutschland, die im Mai 2021 eine grüne Anleihe in der Höhe von 6,3 Milliarden Euro emittierte (CBI). Weiter haben 2021 Italien, Spanien und zuletzt Großbritannien ihre ersten Green Bonds auf den Markt gebracht.

Erster Green Bond der EU

Mitte Oktober platzierte schließlich die Europäische Union erstmals einen Green Bond und konnte mit der ersten Tranche 12 Milliarden Euro einsammeln. Bis 2026 sollen weitere grüne Anleihen in der Höhe von insgesamt 250 Milliarden Euro begeben werden. Damit werde die EU zum größten Green Bond-Emittenten der Welt, heißt es.

Green Bonds für Gemeinden und Städte

Während in den USA der erste „Green municipal Bond“ bereits 2013 in Massachusetts zur Finanzierung von Maßnahmen für Wasserqualität, Energieeffizienz etc. in der Höhe von 100 Millionen USD begeben wurde, stellen diese auf regionalen Ebenen in Europa noch eher eine Ausnahme dar. In den USA sind mittlerweile 25 Prozent (Stand 2020) aller Green Bonds sogenannte „municipal Bonds“.

Green City Bonds

Nachdem San Francisco im Jahr 2001 mit den Solar Bonds eine Art Startschuss setzte, waren es in Europa zuerst Göteborg und Paris, die Green Bonds für sich entdeckten. Göteborg gilt als die erste Stadt der Welt, die im Jahr 2013 eine grüne Anleihe begeben hatte, u.a. für die Elektrifizierung von Bussen und für Schienenprojekte. Seither konnte das schwedische Vorbild mittels weiterer Green Bonds insgesamt 708 Millionen Euro einsammeln. Rund 26 Prozent der ausstehenden Anleihen der Stadt sind heute grüne Anleihen.

Auch in Deutschland haben bereits einzelne Länder wie Baden-Württemberg im Frühjahr 2021 und Hessen im Sommer 2021 oder die Stadt Hamburg (2018) erste Grüne Anleihen begeben. In Österreich herrscht diesbezüglich noch Nachholbedarf.

In Österreich viel Potential

Ab dem ersten Halbjahr 2022 will die Republik Österreich – wie im Regierungsprogramm beschlossen - einen ersten Green Bond begeben, verlautbarte das Finanzministerium in einer Pressemeldung im vergangenen Sommer. Eine interministerielle Arbeitsgruppe solle konkrete grüne Projekte definieren. Als mögliche Investitionsbereiche sehe man den öffentlichen Verkehr, erneuerbare Energien, Forschung und Entwicklung oder die Stärkung der nachhaltigen Landwirtschaft.

Auch innovative Bundesländer, Städte und Gemeinden könnten die Chance nutzen und mit Emissionen entsprechender Anleihen konkrete ökologische oder soziale Vorhaben refinanzieren und ihr Nachhaltigkeits-Engagement transparent unter Beweis stellen.

Für Investoren bieten Green und Social Bonds die Möglichkeit, ihre Finanzmittel gezielt in einen nachhaltigen Kanal zu lenken und damit einen Beitrag zu einer ökologischen, sozialen Transformation zu leisten. Als Voraussetzung bedarf eines sogenannten Green Bond Frameworks, das als ein wesentliches Element die Festlegung der Mittelverwendung vorsieht. Um den ökologisch nachhaltigen Verwendungszweck von Green Bonds nachzuweisen, hat sich das Instrument der Second Party Opinion (SPO) etabliert – eine externe unabhängige Experteneinschätzung, die von Nachhaltigkeitsresearch-Agenturen wie der rfu erstellt wird.

Gastautor: Catherine Cziharz, Geschäftsleitung, rfu

Weitere Leistungen sind u.a. die Erstellung von Prüfgutachten nach dem Österreichischen Umweltzeichen sowie Second Party Opinions zur Emission von Green und Social Bonds. Weitere Informationen finden Sie auf www.rfu.at Über die Artikelserie "GOING GREEN":

Die rfu, mit Sitz in Wien, ist Österreichs Spezialistin für Nachhaltiges Investment und Management und unterstützt institutionelle Kunden mit Nachhaltigkeits-Research und der Konzeption von Investmentprodukten. „Technologisches Herz" sind die rfu Nachhaltigkeitsmodelle für Unternehmen, Länder und Rohstoffe.

GOING GREEN ist eine monatliche Kolumne auf e-fundresearch.com zu Entwicklungen und Hintergründen im nachhaltigen Investment, verfasst von Reinhard Friesenbichler und seinen Kolleginnen und Kollegen aus der rfu.

Weitere beliebte Meldungen: