Zum Ende des ersten Halbjahrs 2022 lagen die Spezialfondsvolumina mit rund 498 Milliarden Euro etwas niedriger als noch vor drei Monaten. Hier zeigten sich die Auswirkungen der Kursverluste an den Aktien- genauso wie an den Rentenmärkten. Die Aktienquote fiel entsprechend auf 23,1 Prozent – Ende März waren es noch 25,3 Prozent. Nach dem Umbruch der Zinspolitik der Zentralbanken erreichte der Anteil der Rentenanlagen einen neuen Tiefstand, der bei 37,1 Prozent lag.

Fokus Aktiensektoren: IT gefragt – aber nicht mehr zu jedem Preis

Das Klima an den globalen Aktienmärkten verlangte institutionellen Anlegern in den vergangenen drei Monaten viel Geduld ab. Trotz fallender Kurse waren jedoch keine fundamentalen Verkäufe oder gar eine Flucht aus der Assetklasse zu verzeichnen. Allerdings griffen die Profis stärker bei Papieren aus den USA und dem Rest der Welt zu. In Europa waren sie, hauptsächlich bedingt durch den Krieg in der Ukraine, eher im Verkaufsmodus.

Ein Blick auf die einzelnen Sektoren zeigt einen nach wie vor starken, wenn auch nachlassenden Trend zu Tech-Werten. Der Anteil von Apple, Microsoft und anderen sank erstmals seit dem Sommer 2020 unter 15 Prozent. Globale Flow-Analysen lassen erkennen, dass die Anleger in den vergangenen Jahren ihr Anlageverhalten angepasst haben: Sie versuchen nun, möglichst am tiefsten Punkt einzusteigen.

Klassische Energiewerte haben durch die steigenden Preise für Öl und Gas einen massiven Aufschwung erlebt. Der Anteil der Energieunternehmen im Aktiensegment stieg entsprechend leicht auf 3,5, der von Versorgern auf 2,7 Prozent.

Es fällt auf, dass Spezialfonds nach einem Tief Mitte 2020 in letzter Zeit stark in Finanzwerte investierten. Ihr Anteil lag zuletzt bei 12,7 Prozent. Allerdings gab es hier global gesehen einige Abflüsse, getrieben durch die Angst vor steigenden Kreditausfällen – besonders bei Firmenkunden. Auch zuvor populäre Industrietitel büßten an Beliebtheit ein. Sie notieren noch bei 10,9 Prozent. Gestörte Lieferketten, galoppierende Energiepreise und natürlich der befürchtete globale Konjunktureinbruch lässt Firmenmanager deutlich pessimistischer in die Zukunft schauen.

Alternative und Real Estate Investments: Stabilität für das Portfolio

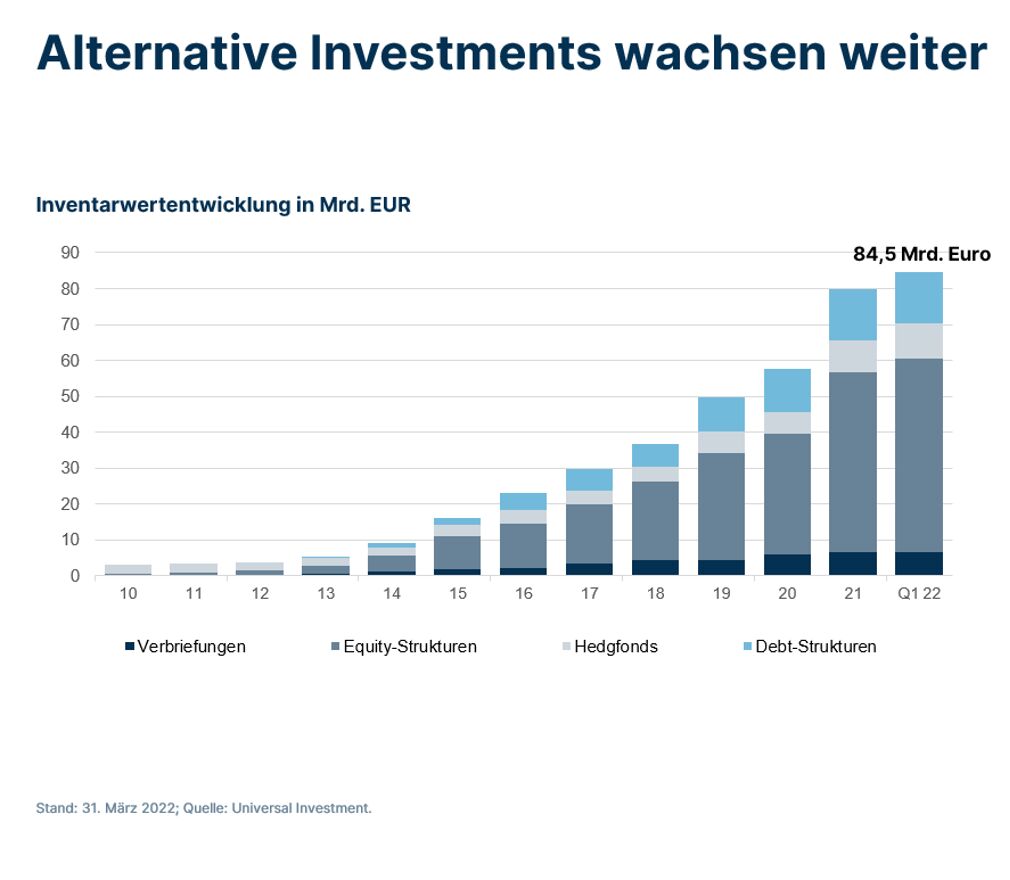

Dagegen investieren Spezialfonds weiter kräftig in Eigen- und Fremdkapitalstrukturen: Per 31. März waren diese Anlagen auf 84,5 Milliarden Euro oder 16,5 Prozent des gesamten Fondsvermögens gestiegen. Die vielfältige Anlageklasse bietet den Fondsprofis gerade in Zeiten volatiler Aktien- und Rentenmärkte solide Cashflows und langfristige Erträge.

Dabei bleiben Investments in Equity-Strukturen, wie Private Equity, Infrastruktur oder Private Equity Real Estate, besonders gefragt. Das gilt für neue Fondsauflagen genauso wie für direkte Investments. Sie machen 63,5 Prozent der Alternative Investments aus.

Neben Eigenkapitalstrukturen wurden auch die Volumina von Debt-Strukturen weiter ausgebaut. Durch die strengeren Regulierungsvorgaben der Banken übernehmen immer häufiger institutionelle Investoren die Rolle des Kreditgebers bei Unternehmensfinanzierungen oder bei Darlehen für Schiffe, Infrastruktur und Erneuerbare Energien. Anlagen in Verbriefungen, wie Genussscheine oder Inhaberschuldverschreibungen legten ebenfalls zu.

Im Bereich Real Estate haben etliche Spezialfonds bereits ihre regulatorisch zulässigen Limits erreicht. Zum Ende des ersten Halbjahrs betrug der Immobilienanteil am Gesamtvermögen bei Universal Investment 5,84 Prozent. Hier konnte allerdings eine gewisse Zurückhaltung beobachtet werden: Der Markt wird genau beobachtet, die Anzahl der Transaktionen hat bereits spürbar nachgelassen.

Das stärkste Segment im Immobiliensektor waren mit 37,8 Prozent Büroinvestments, gefolgt von den Nutzungsklassen Handel (24,3) und Wohnen (23,5 Prozent). Beim Blick auf die Länder, in denen angelegt wird, fällt ein anhaltender Home Bias für deutsche Bauvorhaben auf: 41,5 Prozent sind hierzulande investiert. Das ist ein leichter Rückgang von den 43 Prozent im vorherigen Quartal. Engagements in Nordamerika liegen mit 24,5 (plus 1,5) auf Platz zwei und Immobilien in Europa ohne Deutschland folgen mit unveränderten 24 Prozent. Keine Veränderung gab es auch bei den Anteilen für Asien und Australien, die zusammen bei zehn Prozent blieben.

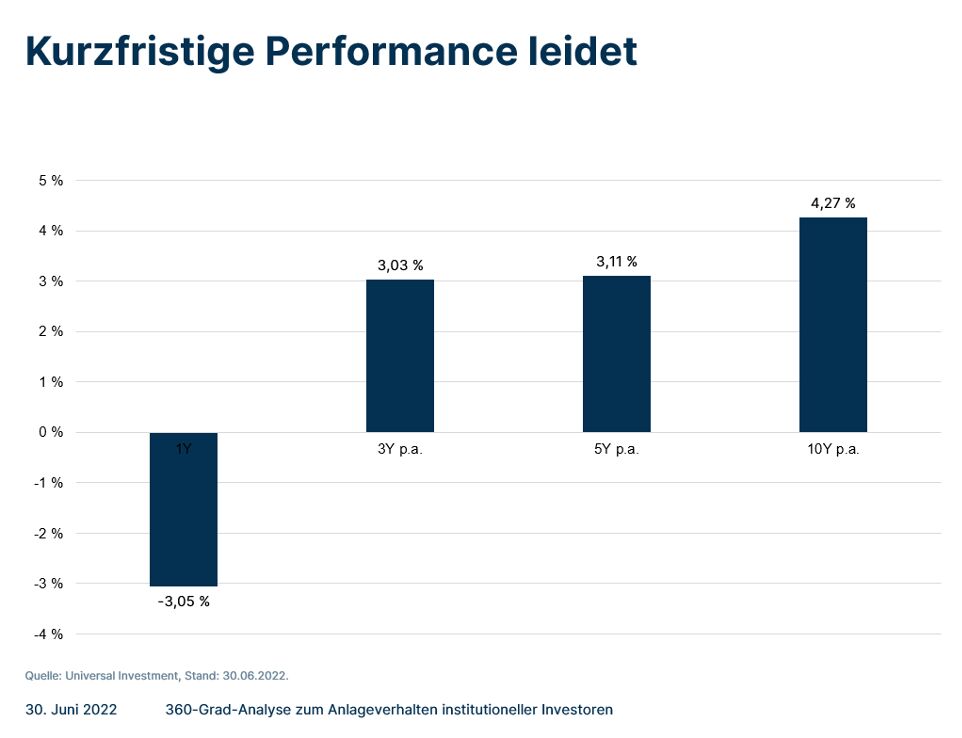

Kurzfristige Performance leidet

Die Verantwortlichen von Betriebsrentenkassen, Pensionskassen oder Stiftungen mussten für ihre Spezialfonds mit Blick auf die vergangenen zwölf Monate zum Halbjahresende eine negative Wertentwicklung von 3,05 Prozent verzeichnen. Das ist ein herber Rückschlag, nachdem im vorangegangenen Quartal noch ein Plus von 4,8 Prozent zu Buche stand. Private Equity und Immobilien verhinderten ein noch unschöneres Ergebnis. Im Langfristbereich von zehn Jahren wurden allerdings noch stabile 4,27 Prozent erwirtschaftet. Wenn sich Anlagen in den klassischen Rentenpapieren demnächst wieder lohnen, werden sicherlich etliche Fondslenker ihre Anlagestrategien neu denken. Bis dahin gilt es, die Unruhen an den Märkten auszuhalten.

Markus Neubauer, Geschäftsführer, Universal Investment

Methodik und Relevanz

Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum von Dezember 2011 bis zum 30. Juni 2022. Sie wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt derzeit rund 498 Milliarden Euro.

Weitere beliebte Meldungen: