Zwei Arten nachhaltiger Anleihen

Sowohl die Aufnahmekriterien als auch die Folgepflichten unterscheiden sich bei den zwei unterschiedlichen Arten von nachhaltigen Anleihen. Diese können entweder dem Prinzip der Sustainability-Linked Bonds oder dem der Use of Proceeds-Anleihen folgen. Bei den Sustainability-Linked Bonds handelt es sich um Anleihen, die versprechen, vordefinierte Nachhaltigkeitsziele (KPIs) zu erreichen und somit ein zukünftig verbessertes Nachhaltigkeitsergebnis in einem vordefinierten Zeitraum und auf Ebene des Gesamtunternehmens zu erzielen. Bei den Use of Proceeds-Anleihen, der weitaus größeren Gruppe, wird der Emissionserlös in vordefinierte Projekte bzw. Projektkategorien investiert. Diese Use of Proceeds-Anleihen lassen sich wiederum in Green Bonds, Social Bonds oder einer Mischung dieser beiden, in Sustainability Bonds, unterteilen.

Wie soll diese erhöhte Transparenz, die von der Wiener Börse versprochen wird, nun gewährleistet werden?

Anforderungen und SPOs

Wie bereits angedeutet, gehen mit der Notierung am Vienna ESG Segment gewisse Aufnahme- und Folgepflichten einher. Zuallererst gilt es zu definieren, was eine nachhaltige Anleihe ausmacht. Da die Finanzmarktwelt noch weit entfernt von einheitlichen Nachhaltigkeitsstandards ist, akzeptiert die Wiener Börse mehrere international und nationale anerkannte ESG-Standards, welche Leitlinien für diese Art von Finanzprodukten vorgeben. Abhängig von der Art der Anleihe sind wohl jene der International Capital Market Association (ICMA) am verbreitetsten. Diese umfassen z.B. die ICMA Green und Social Bond Principles, oder die ICMA Sustainability-linked Bonds Principles. Aber auch die EU Taxonomie sowie unser prominenter österreichischer Vertreter, das Österreichische Umweltzeichen (UZ), werden akzeptiert.

Abhängig von der Art der Anleihe müssen sogenannte Kernkomponenten ausgewiesen werden. Bei Use of Proceeds-Anleihen umfassen diese die Verwendung des Emissionserlöses, den Prozess der Projektbewertung und -auswahl, das Management der Erlöse sowie die Berichterstattung.

Die Kernkomponenten der Sustainability-Linked Bonds beziehen sich auf Grund des unterschiedlichen Herangehens auf Kennzahlen anstatt auf spezifische Projekte. Zusätzlich zu den KPIs müssen Nachhaltigkeitsziele (Sustainable Performance Targets, SPTs), die eine wesentliche Verbesserung der gewählten KPIs darstellen, festgelegt werden. Da sich der Emittent verpflichtet, vordefinierte KPIs zu verbessern, muss im Fall eines Verfehlens angegeben werden, was die daraus resultierenden Konsequenzen sind. Beispielsweise könnte ein Nichterfüllen der CO2 Ziele in einer Erhöhung des Kupons resultieren. Um Erfolge messen zu können, wird deshalb ein regelmäßiges Reporting verlangt, welches die KPIs den SPTs gegenüberstell

Diese oben genannten Kernkomponenten sind sowohl für die Use of Proceeds Anleihen, als auch die Sustainability-Linked Bonds in einem Framework festzuhalten. Die Überprüfung jener Frameworks, sowie Reportings der KPIs und SPTs, erfolgt meist durch eine Second Party Opinion (SPO) – ein unabhängiges und externes Nachhaltigkeitsgutachten durch Nachhaltigkeitsresearcher. In der Praxis werden diese sowohl von internationalen Unternehmen wie ISS ESG oder Sustainalytics eingeholt oder von der rfu, einem nationalen Anbieter mit jahrelanger Erfahrung in der Bewertung von Green und Social Bonds.

Die Aufnahmefolgepflichten, die nach der Emission vom Unternehmen erfüllt werden müssen, umfassen eine laufende Berichterstattung und ein Impact Reporting - einem Report auf freiwilliger Basis, der die Auswirkungen des finanzierten Projektes auf Umwelt, Gesellschaft und Nachhaltigkeit widerspiegelt.

Ist eine nachhaltige Anleihe nun aufwendiger zu begeben als eine konventionelle? Wenn gewisse Leitlinien befolgt und SPOs eingeholt werden und somit das Thema Nachhaltigkeit ernst genommen wird, dann sicherlich. Gleichzeitig dient diese Transparenz der, vor allem in diesem Markt, wichtigen Glaubwürdigkeit, die oftmals im Hinblick auf Greenwashing zurecht hinterfragt wird.

Hohe Transparenz sowie zusätzliche Kosten - eine Kombination, die so manchen am Finanzmarkt nicht schmecken dürfte. Wie schlägt sich nun das Vienna ESG Segment mit solchen Anforderungen?

Das Nachhaltigkeitssegment wächst

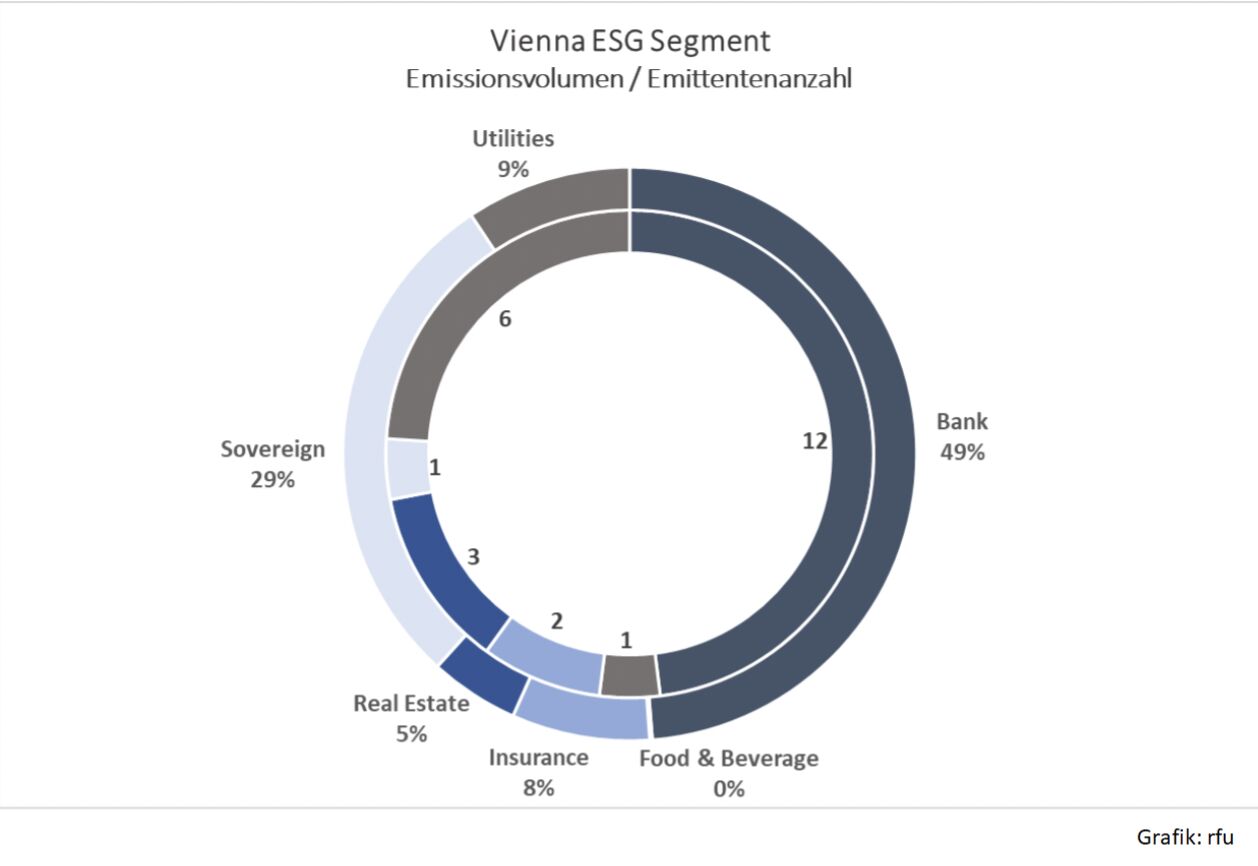

Per 2/2023 umfasst das Segment 85 nachhaltige Anleihen von 25 nationalen und internationalen Emittenten. So hat beispielsweise im Dezember 2022 die AKBANK, ein türkisches Kreditinstitut, mit einem Green und einem Social Bond Einzug in das Vienna ESG Segment gefunden. Das Branchenspektrum umfasst Banken, Versicherungen, Immobilienunternehmen und Energieversorgungsunternehmen. Das gesamte Emissionsvolumen beläuft sich auf rund 13,8 Milliarden Euro, wobei Emissionen nicht nur in Euro sondern auch in US-Dollar, in Tschechischen Kronen oder Norwegischen Krone begeben wurden. Vergleicht man die Branchen mit dem Emissionsvolumen zeigt sich, dass einige Branchen über- bzw. unterproportionale große Emissionen begeben haben.

Die folgende Abbildung zeigt im inneren Ring die Anzahl der Emittenten im jeweiligen Sektor und im äußeren den Anteil am Gesamtemissionsvolumen. So ist zum Beispiel der Energiesektor mit fünf unterschiedlichen Unternehmen im Vienna ESG Segment vertreten, deren Anleihen betragen jedoch lediglich neun Prozent des Gesamtvolumens. Ein ähnliches Bild liefert die Immobilienbranche. Banken und Versicherungen wiederum haben einen ihrer Anzahl entsprechenden Anteil am Gesamtvolumen.

Eines der prominentesten Listings ist der erste Green Bond der Republik Österreich. Die Emission mit einem Volumen von vier Milliarden Euro macht 29 Prozent des gesamten Emissionsvolumens aus. Erstaunlich ist auch, dass die Emission, welche am 24.5.2022 erfolgte, fast siebenfach überzeichnet war. Laut der Österreichischen Bundesfinanzierungsagentur (OeBFA), die für die Emissionen der Staatsanleihen zuständig ist, konnte die zuvor emittierte vierjährige Staatsanleihe „lediglich“ eine dreifache Überzeichnung erzielen. Ein starker Hinweis, dass das Prinzip der Sichtbarkeit Früchte trägt. Selbstverständlich spielen hier noch weitere Faktoren mit hinein, allen voran der globale Trend der Nachhaltigkeit.

Greenium wird Standard?

Vieles weist darauf hin, dass die weltweite Nachfrage nach nachhaltigen Finanztiteln deren Angebot bei weitem überschreitet. Einige emittierende Unternehmen, allen voran jene mit einem großem Emissionsvolumen am Vienna ESG Segment, konnten deshalb mit einem Renditeabschlag auf den Markt gehen, einem sogenannten Greenium. Weitere Gründe für ein Greenium sind der Nachhaltigkeitsfaktor eines Unternehmens selbst, der sich positiv auf die Kreditwürdigkeit auswirkt und somit das Gesamtrisiko senkt, was sich wiederum in der Rendite widerspiegelt. Auch die unmittelbare Wertschätzung nachhaltiger Merkmale kann dazu führen, dass Anleger bereit sind, eine niedrigere Rendite für eine thematische Anleihe zu akzeptieren.

Es ist jedoch sehr schwer diesen Abschlag zu beziffern. Meistens werden nachhaltige Anleihen nicht zum gleichen Zeitpunkt und mit gleichen Laufzeiten wie konventionelle Anleihen emittiert, was einen direkten Vergleich somit nicht möglich macht. Laut einer Studie der EZB können nur jene nachhaltigen Anleihen ein Greenium erzielen, welche über eine SPO verfügen.

Einige Stimmen am Markt erwarten, dass das Greenium Standard werde und es in Zukunft eher zu einem Brownium komme - d.h. Unternehmen werden für nicht nachhaltige Projekte in Form einer höheren Rendite abgestraft. Ein Trend, der die Ausrichtung des Finanzmarktes Richtung Nachhaltigkeit weiter beflügeln könnte.

Marvin Gschößer, Junior Consultant, rfu

Weitere Leistungen sind u.a. die Erstellung von Prüfgutachten nach dem Österreichischen Umweltzeichen sowie Second Party Opinions zur Emission von Green und Social Bonds. Weitere Informationen finden Sie auf www.rfu.at Über die Artikelserie "GOING GREEN":

Die rfu, mit Sitz in Wien, ist Österreichs Spezialistin für Nachhaltiges Investment und Management und unterstützt institutionelle Kunden mit Nachhaltigkeits-Research und der Konzeption von Investmentprodukten. „Technologisches Herz" sind die rfu Nachhaltigkeitsmodelle für Unternehmen, Länder und Rohstoffe.

GOING GREEN ist eine monatliche Kolumne auf e-fundresearch.com zu Entwicklungen und Hintergründen im nachhaltigen Investment, verfasst von Reinhard Friesenbichler und seinen Kolleginnen und Kollegen aus der rfu.