Ende März 2023 lagen die Spezialfondsvolumina auf dieser Plattform mit 541 Milliarden Euro um 2,3 Prozent höher als noch vor drei Monaten. Dabei notierte die Rentenquote mit fast 38 Prozent gegenüber dem Vorquartal leicht im Plus. Der Anteil der Aktien am Gesamtvermögen ging hingegen etwas zurück und lag am Stichtag bei 23,4 Prozent.

Die relative Attraktivität von Aktien gegenüber Renten, zu erkennen am Equity Risk Premium, wird schwächer, je höher das Zinsniveau klettert. Entsprechend wurden bei den Spezialfonds wieder mehr Anleihen gekauft, besonders solche mit exzellenter Qualität.

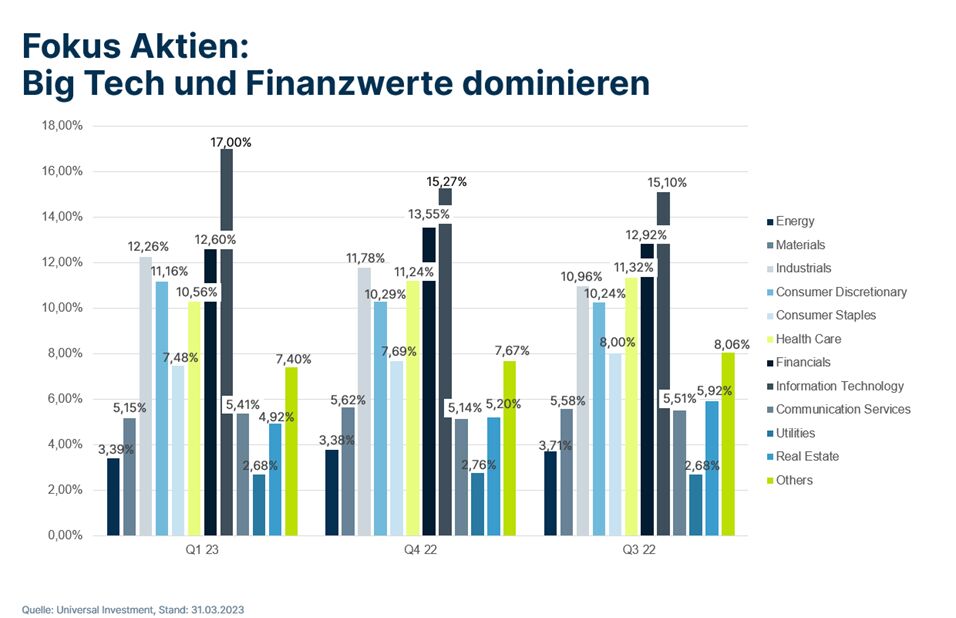

Fokus Aktiensektoren: Big Tech und Finanzwerte dominieren

Die Aktienquote bewegt sich seit etwa einem Jahr mit wenig Schwankungen bei unter 25 Prozent. Per 31. März 2023 lag sie zwar drei Prozentpunkte höher als im Corona-Frühjahr 2020, Ende März 2022 notierte sie allerdings noch mit 25,3 Prozent.

Eine gewisse Zurückhaltung bei Aktien ist also noch immer deutlich erkennbar. Dennoch gab es auch in diesem Quartal keine großen Verkäufe oder gar eine Flucht aus der Assetklasse. Die Bestände profitierten nach einem herausfordernden Jahr 2022 mit vielen Bärenmärkten in den ersten drei Monaten von den positiven Kursentwicklungen an den Börsen (allein der Dax erzielte in dieser Zeit ein Plus von um die zwölf Prozent).

Erfahrene Fondslenker blieben vorsichtig, obwohl die makroökonomische Sicht durchaus positiv bewertet werden kann – das ist nur oberflächlich betrachtet ein Widerspruch. Denn auf der einen Seite beflügeln die abnehmende (wenngleich immer noch hohe) Inflation und der Ausblick auf ein nahes Ende der Zinssteigerungen die Aktienmärkte. Volatilitäten sind zurückgegangen, die Indexgewinne der Unternehmen in USA und Europa haben in 2022 deutlich zugelegt. Aber auf der anderen Seite droht nach wie vor das Gespenst einer Rezession. Ein deutliches Zeichen dafür: Kurzfristige Zinsen sind höher, als die langfristigen. Es bleibt zudem die Frage, ob es den Notenbanken gelingt, die Inflation bald unter Kontrolle zu bringen. Außerdem sinken die Bilanzsummen der Notenbanken kontinuierlich. Weniger Geld im Umlauf bedeutet ebenfalls eine Schwächung der Konjunktur.

Ein Blick auf die Gewichtung der unterschiedlichen Sektoren zeigt: Tech-Werte bilden immer noch den größten Posten und haben im Vergleich zum Jahresende 2022 noch einmal zugelegt. Sie stehen für 17 Prozent des Aktiensegments, zusammen mit den verwandten Information Technologies sogar für über 22 Prozent. Das liegt sicherlich zum größten Teil an der rasanten Kursentwicklung von Alphabet, Apple und Co in den letzten Monaten. Alleine der Kurs von Microsoft legte im ersten Quartal um 17 Prozent zu.

An zweiter Stelle liegen Finanzwerte. Sie sind immer noch beliebt bei Spezialfondslenkern, wenn ihr Anteil im Vergleich zum vorherigen Quartal auch leicht zurückgegangen ist und bei 12,6 Prozent lag. Die Sorge um das steigende Risiko von Kreditausfällen oder die Unsicherheiten bei Banken in den USA und der Schweiz haben hier Spuren hinterlassen. Stärker vertreten waren hingegen Industriewerte, deren Anteil von 10,96 Ende 2022 auf 12,26 Prozent kletterte.

Abwarten auch bei Real Estate und Alternative Investments

Die steigenden Zinsen haben Spuren im Wachstum von Immobilien-Transaktionen hinterlassen, konnten das Wachstum aber bislang nicht völlig ausbremsen. Im Zwölfmonats-Zeitraum von Juni 2021 bis Juni 2022 stieg das Immobilien-Transaktionsvolumen von 30 auf 37 Milliarden Euro. Im Sechsmonats-Zeitraum von Juni bis Dezember 2022 verlangsamte sich das Wachstum deutlich: Der Wert stieg nur noch von 37 auf 38 Milliarden Euro an. Core-Strategien waren auf einem hohen Niveau und stellen sich jetzt auf die neuen Bedingungen ein. Allerdings reagiert der Real-Estate-Markt naturgemäß nur langsam auf Veränderungen.

Als Geldanlage laufen Staatsanleihen im Moment den Core-Immobilien den Rang ab. Lange Zeit galten solche Herzstücke wie erstklassige – meist gewerbliche genutzte – Objekte in Top-Lagen als Zinssubstitute. Mittlerweile gibt es allerdings kaum noch Rendite-Spreads zu Staatsanleihen. Daher arbeiten Fondsprofis an neuen Strategien, bei denen das Risiko-Rendite-Verhältnis unter den veränderten Bedingungen stimmt.

Trotz einer gewissen Zurückhaltung auf Investorenseite zeigen also die Immobilien-Zahlen auf der Plattform von Universal Investment weiterhin positives Wachstum auf. Im Sechsmonats-Zeitraum von Juni bis Dezember 2022 stieg Brutto-Fondsvermögen im Immobilienbereich von 31 auf 34 Milliarden Euro an.

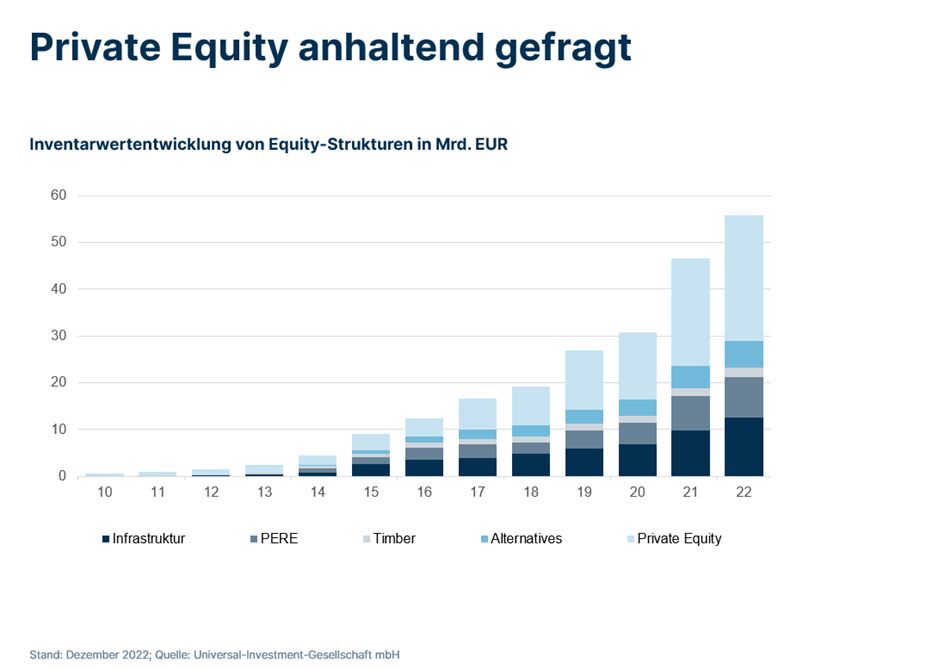

Weiter ausgebaut haben die Verantwortlichen bei Spezialfonds hingegen ihre Allokationen in den privaten Märkten abseits der traditionellen Börsen. Zwar hat das Tempo etwas nachgelassen, aber mit 89,4 Milliarden Euro standen Alternative Investments Ende 2022 immer noch für 16,5 Prozent des gesamten Fondsvermögens.

Dabei waren Eigenkapital-Strukturen beliebt, besonders in Private Equity. Fast ein Drittel aller Alternative Assets sind in PE-Beteiligungen investiert. Aber auch bei Private Equity Real Estate oder Infrastrukturprojekten griffen die Profis zu.

Der Anteil der Fremdkapital-Strukturen, wie Unternehmensfinanzierungen, Schiffe oder Kommunaldarlehen stieg im gleichen Zeitraum um über sechs Prozent auf 13,3 Milliarden Euro. Anlagen in Hedgefonds kamen auf 13, Verbriefungen auf über neun Prozent.

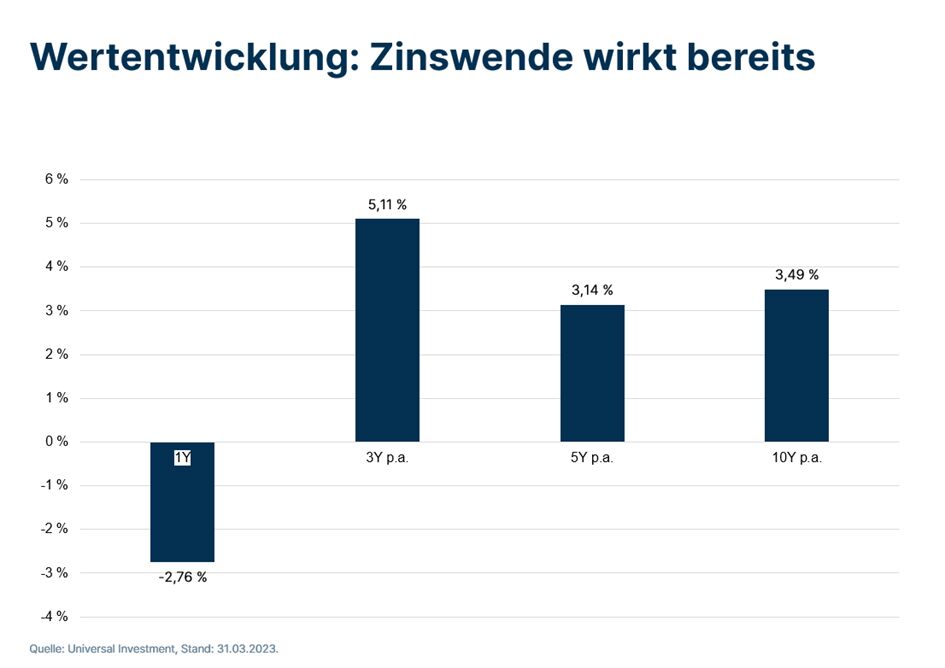

Wertentwicklung: Zinswende wirkt bereits

Über ein Jahr gesehen ist die Performance der Spezialfonds etwa von Versorgungswerken, Betriebsrentenkassen, Pensionskassen oder Versicherungen noch immer im Minus. Aber die neue Zinswelt macht sich auch hier bereits bemerkbar: Statt minus 8,12 Ende 2022, notiert die durchschnittliche Wertentwicklung nur noch mit negativen 2,79 Prozent. Alternative Investments und Immobilien sorgen neben Diversifikation auch hier für eine entsprechende Stabilität.

Im Langfristbereich von zehn Jahren ist der Wandel noch nicht zu spüren: Mit durchschnittlich 3,49 Prozent pro Jahr ist noch Luft nach oben.

Fondslenker haben ihre Allokationen bereits dem veränderten Umfeld angepasst und bringen auch weiterhin die notwendige Souveränität mit, um die ihnen anvertrauten Gelder durch volatile Zeiten zu bringen.

Von Markus Neubauer, Geschäftsführer, Universal Investment

Methodik und Relevanz

Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum von Dezember 2011 bis zum 31. März 2023. Sie wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration betrug zum Stichtag rund 541 Milliarden Euro.

Weitere beliebte Meldungen: