Alle zwei Jahre untersucht die rfu research GmbH globale Rohstoffketten durch die Nachhaltigkeitsbrille des rfu Rohstoffmodells. Wie sind die Arbeitsbedingungen? Wie sinnvoll und fair verteilt ist die Nutzung der Rohstoffe? Welche ökologischen Auswirkungen können festgestellt werden? Die Analyse umfasst mittlerweile 70 Rohstoffe aus den Kategorien Energie, Land- und Forstwirtschaft sowie Metalle.

Essenziell ist die Berücksichtigung der Auswirkungen der Produktion einerseits, sowie die Arten und Auswirkungen der Nutzung anderseits. So gewinnen wir ein umfassendes Bild über die Tragweite des gesamtes Lebenszyklus eines Rohstoffs.

Was ist neu am Update?

Mit Schwerpunkten auf Metastudien, wissenschaftlichen Bewertungen und Medien-Recherche sowie einem verbesserten Länderrisiko-Tool, ging das Rohstoffmodell, nach 2018, 2020 und 2022, in die vierte Runde. Zusätzlich wurden auch 20 Rohstoffe erstmals analysiert, unter anderem Wasserstoff, LNG, Stahlschrott und Palmöl. Neu ist auch eine Bewertung der einzelnen Gesamtsektoren.

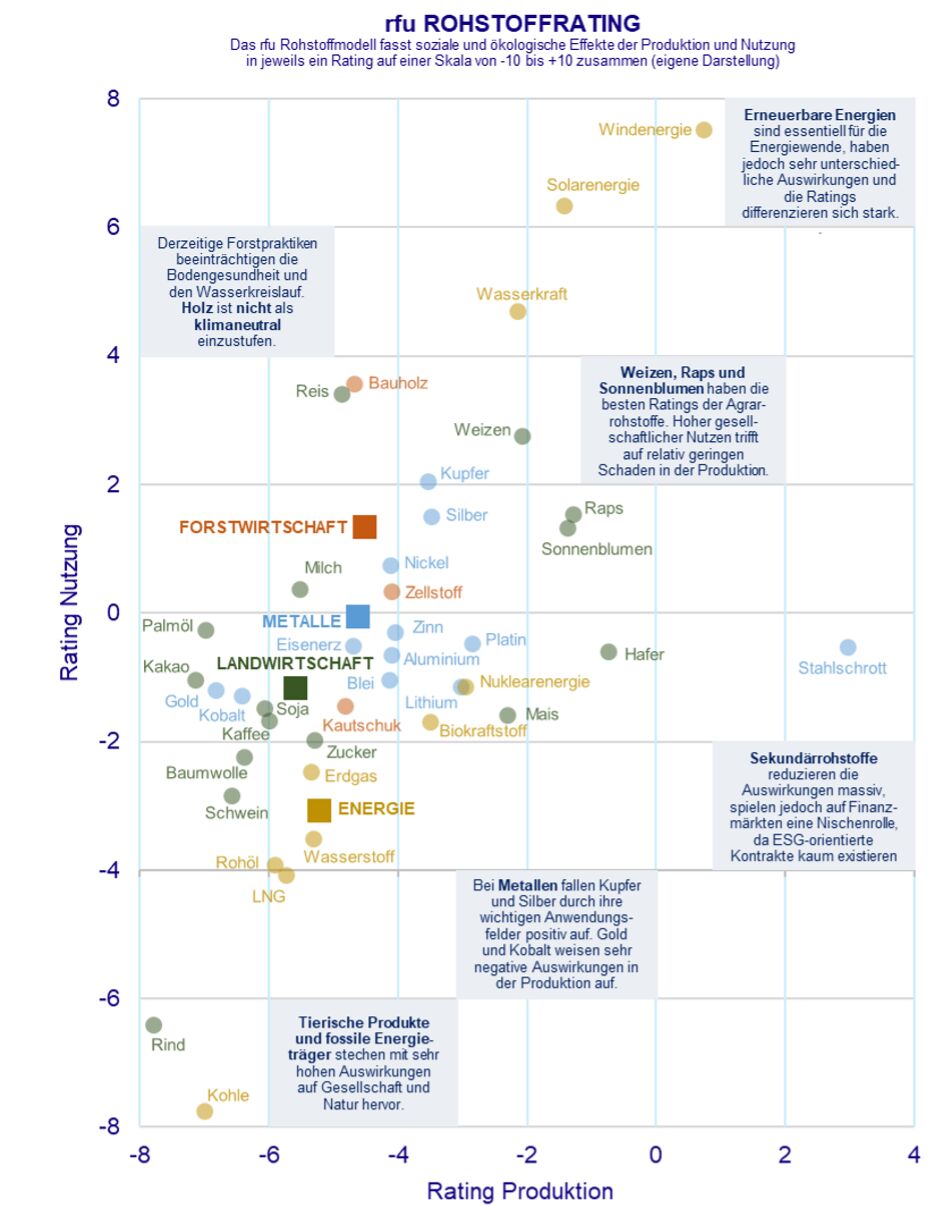

Metalle > Agrarrohstoffe > Energie

Der Vergleich der gesamten Sektoren lässt erkennen, dass der Energiesektor am schlechtesten abschneidet - mit einem Rating von -4,2 - gefolgt von den aggregierten landwirtschaftlichen Commodities mit -3,5. Abseits der Ergebnisse der einzelnen Rohstoffe beleuchten wir im Anschluss wesentliche Nachhaltigkeitsentwicklungen in den drei wichtigsten Sektoren: Energie, Landwirtschaft und Metalle.

Metalle: Mythos der Kreislaufwirtschaft

Kreislaufwirtschaft, ausbeuterische Strukturen im Abbau und hohe Technologierelevanz (kritische Rohstoffe) sind zentrale Themen. Dies zeigt sich auch in den Gesamtergebnissen: Stahlschrott weist aufgrund des positiven Effekts von Recycling das mit Abstand beste Gesamtergebnis unter den Metallen auf. Vor allem aufgrund gesellschaftlich und ökologisch sinnvoller Anwendungen stechen auch Kupfer (Stromnetz), Palladium (Katalysator) und Silber (Photovoltaik) im Vergleich positiv hervor. Bei Gold und Kobalt schlagen sich teils katastrophale Arbeitsbedingungen sowie die Auswirkungen von Verschmutzung und Korruption auf die lokale Bevölkerung nieder.

In den vergangenen Jahren haben sogenannte transition metals signifikant an strategischer Bedeutung gewonnen, vor allem im Kontext der Energiewende. Diese Bedeutung spiegelt sich auch in der höheren Bewertung der Nutzung wider.

Gleichzeitig können wir in den vergangenen Jahren eine Intensivierung von Konflikten bei diesen Metallen, aufgrund teilweise stark steigenden Abbaus, feststellen. Eingebettet sind diese in ein Geflecht geopolitischer Auseinandersetzungen beim Streben nach Zugang zu "kritischen Rohstoffen" und Unabhängigkeit. Während der Abbau von Kobalt und Koltan, vor allem im Kongo, bereits seit vielen Jahren die Wahrnehmungsschwelle der Berichterstattung überschritten hat, sind jüngerer Entwicklungen bei anderen Metallen noch mediale Nebenschauplätze: etwa der Nickel-Boom in Indonesien und die Verlagerung der Lithiumproduktion von China nach Myanmar.

Werden Nachhaltigkeit und Metalle in einem Atemzug erwähnt, fällt häufig das Schlagwort Kreislaufwirtschaft. Allerdings ist der Input von rezyklierten Materialien in die globale Ökonomie von 9,1% (2018) auf 7,2% (2023) gesunken. Während die mengenmäßig dominanten Metalle - Stahl, Aluminium, Kupfer und Zink - auf grob ein Drittel kommen, ist Recycling für Lithium und Seltene Erden kaum existent.

Landwirtschaft: Klimakrise zeigt Auswirkungen

Unsere jüngeren Recherchen machen deutlich: die Klimakrise zeigt sich besonders stark in der Landwirtschaft. Dürren, Überschwemmungen, Gewitter- und Sturmschäden, florierende Schädlingspopulationen, Wasserknappheit und Versalzung sind nur einige der Auswirkungen der Klimakrise. Bei Produkten wie Orangen, Kakao und Kaffee spüren die Endkonsumenten diese Auswirkungen bereits in der Geldbörse.

Die Zunahme von globalen Krisen (COVID-Pandemie, Krieg in der Ukraine und in Nahost, Handelsdispute) erhöhen ebenfalls den Druck auf Produktion und Versorgungssicherheit. Bodendegradierung - oft ausgelöst durch Entwaldung und langjährige, intensive Bewirtschaftung - wird mehr und mehr zu einem globalen Problem, mit großem Einfluss auf die landwirtschaftliche Produktion und den Wasserhaushalt. Die wechselseitige Wirkung von degradierten Böden auf die Klimakrise zeigt sich in vielen Teilen der Welt und ist auch in der EU ein bedeutender Faktor. Die Konzentration von Landbesitz und Marktanteilen in den Händen einiger weniger Akteure nimmt weiter zu und wirkt sich zunehmend auf kleinbäuerliche Strukturen und Lebensmittelsicherheit aus.

Zusammenfassend lässt sich aus der Rohstoffanalyse im Agrarbereich ableiten: so wie Landwirtschaft derzeit betrieben wird, überschreitet sie mehrere planetare Grenzen. Beispiellos ist die Anzahl der von Menschenrechtsverletzungen und prekären Arbeitsbedingungen betroffenen Menschen – vor allem in Ländern mit niedrigen Einkommen, in denen oft ein Großteil der Bevölkerung stark von der Produktion landwirtschaftlicher Güter abhängig ist. Sowohl die Produktion, vor allem Land- und Wassernutzung sowie Düngemittel- und Pestizideinsatz, als auch die Art der Nutzung (etwa in Form von hochverarbeiteten, gesundheitsgefährdenden Nahrungsmitteln und ungleicher Verteilung wie durch hohen Fleischkonsum), haben massive und enorm weitreichende negative Auswirkungen auf die gesamte Gesellschaft. Veränderungen im Konsumverhalten, gestützt durch klare politische Maßnahmen sowie boden- und wasserschonender Low-Input-Anbau, sind essenziell für den Weg hin zu einer nachhaltigen Landwirtschaft und Ernährungssicherheit.

Energieträger: Warten auf die Energiewende

Über Energie haben wir bereits im Frühjahr einen umfassenden Bericht herausgegeben, der auf die wesentlichen Auswirkungen, Herausforderungen und Potentiale eingeht: die rfu Commodity Outline – Energy Sector.

Der negative Trend im Nachhaltigkeitsrating hat sich fortgesetzt: beinahe alle fossilen Energieträger haben sich seit 2022 verschlechtert. Hauptursache ist die Schlüsselrolle des Energiesektor hinsichtlich Klimawandel und das unverändert rapide sinkende, globale Budget an Emissionen zur Erreichung der 1.5° Grad Ziele. Dies betrifft vor allem die fossilen Energieträger.

Im Update haben wir als neue Untersuchungsfelder sowohl die bedeutendsten Stromproduktionsformen als auch einzelne Hoffnungsträger näher beleuchtet: LNG, Wasserstoff und unterschiedliche Biokraftstoffe. Diese heben sich kaum von konventionellen Energieträgern ab. Die Gründe dafür sind unterschiedlich: so wird beispielsweise Wasserstoff derzeit nahezu ausschließlich mit fossiler Energie produziert und bei Biokraftstoffen sind bis heute die landnutzungsintensiven Treibstoffe erster Generation dominant.

Der Vergleich der bedeutendsten Stromproduktionsarten zeigt, dass sich Windenergie, mit Abstrichen die Photovoltaik und die Wasserkraft, recht deutlich von anderen Formen der Energieerzeugung abheben. Nuklearenergie schneidet eindeutig besser als fossile Energieträger ab, auch im Vergleich zu Biotreibstoffen. Dies ist, zumindest im österreichischen Raum, etwas unerwartet. Zurückzuführen ist das - trotz aller Problematiken wie Endlagerung und Reaktorunfallrisiken - auf niedrige Klimaintensität sowie vergleichsweise geringe negative Auswirkungen auf Mitarbeitende und Gesellschaft.

Mit rfu Rohstoffratings ESG-Status erheben und steuern

Finanzmarktakteure können die Ergebnisse des rfu Rohstoffratings unterschiedlich nutzen. Zum einen, um bestehende Portfolios aus unterschiedlichen Nachhaltigkeitsblickwinkeln miteinander zu vergleichen oder um die Informationen für ein Divestment im Corporate Bereich zu nutzen. Zum anderen dienen die Ratingergebnisse insbesondere Asset Managern und Anlegern, um Kenntnis über den ESG-Status ihres Rohstoff-Portfolios zu erlangen und dessen ESG-Qualität zu eruieren, um in weiterer Folge dann aktiv steuern zu können. Wichtig wäre in diesem Zusammenhang auch, das Interesse an ESG-orientierten Rohstoff-Kontrakten anzukurbeln, da diese oft aufgrund mangelnder Nachfrage nicht auf den Markt kommen.

Eines ist klar: Jeder einzelne Rohstoff stellt eine komplexe Wertschöpfungskette mit globalen Auswirkungen dar. In den kommenden Monaten werden wir mit weiteren Artikeln detaillierter auf die Ergebnisse und zentralen Themen der einzelnen Sektoren eingehen. Genaue Informationen zum rfu Rohstoffmodell finden Sie hier, eine umfassende Erklärung des rfu Ländermodells hier.

Über die rfu:

Die rfu, mit Sitz in Wien, ist Österreichs Spezialistin für Nachhaltiges Investment und Management und unterstützt institutionelle Kunden mit Nachhaltigkeits-Research und der Konzeption von Investmentprodukten. „Technologisches Herz" sind die rfu Nachhaltigkeitsmodelle für Unternehmen, Länder und Rohstoffe.

Weitere Leistungen sind u.a. die Erstellung von Prüfgutachten nach dem Österreichischen Umweltzeichen sowie Second Party Opinions zur Emission von Green und Social Bonds.

Weitere Informationen finden Sie auf www.rfu.at

Über die Artikelserie "GOING GREEN":

GOING GREEN ist eine monatliche Kolumne auf e-fundresearch.com zu Entwicklungen und Hintergründen im nachhaltigen Investment, verfasst von Reinhard Friesenbichler und seinen Kolleginnen und Kollegen aus der rfu.