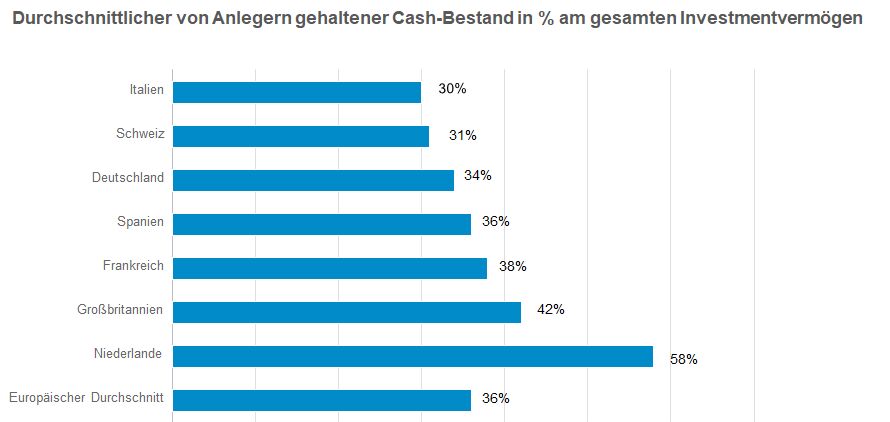

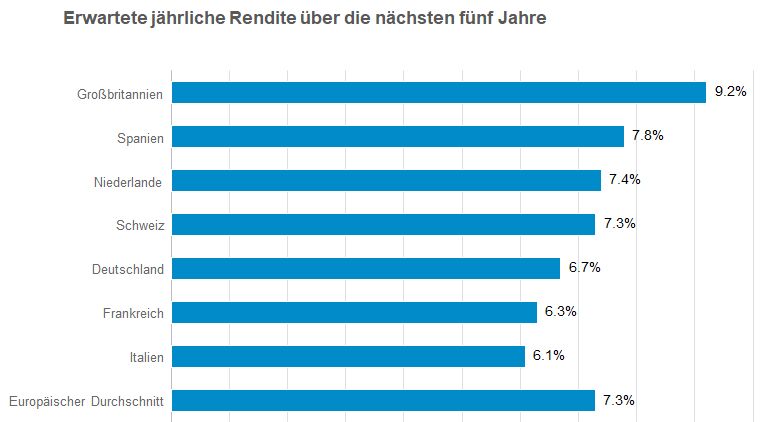

- Deutsche Anleger erwarten eine jährliche Rendite von 6,7 %, halten aber 34 % ihres investierbaren Vermögens in renditearmen Cash-Beständen

- 70 % sind zuversichtlich, ihre langfristigen Ziele zu erreichen

- Ergebnisse verdeutlichen eine wachsende Diskrepanz zwischen Renditeerwartungen und tatsächlichen Anlagestrategien

Deutsche Privatanleger laufen Gefahr, ihre langfristigen finanziellen Ziele nicht zu erreichen, da sie laut einer aktuellen Studie von Fidelity International mehr als ein Drittel (34 %) ihres investierbaren Vermögens in Cash anlegen. Dies zeigen die Deutschland-Ergebnisse der im Auftrag von Fidelity International durchgeführten „Be Invested Global Survey 2026“ unter 13.000 Privatanlegern in Europa und der Asien-Pazifik-Region – darunter 1.000 Anleger in Deutschland.

Die wachsende Diskrepanz zwischen hohen Renditeerwartungen bei gleichzeitig hohen renditearmen Cash-Beständen ist nicht nur auf Deutschland beschränkt. Im europäischen Durchschnitt beträgt die Cash-Quote am investierbaren Vermögen sogar 36 %. Davon liegen rund drei Viertel auf Kontokorrent- und Sparkonten und ist ein Viertel in Cash-Investmentprodukten angelegt.

Quelle: Fidelity International Be Invested Global Survey 2026

Als Gründe für die hohen Cash-Bestände nennen Anleger, dass die Mittel ihr Notgroschen (44 %) sind, dass sie die Mittel kurzfristig benötigen (18 %), Bedenken hinsichtlich möglicher Verluste haben (12 %) und auf bessere Marktbedingungen für Investments warten (7 %).

Diese vorsichtige Positionierung steht jedoch ehrgeizigen Erwartungen gegenüber. Die befragten Anleger gaben an, für die nächsten fünf Jahre eine durchschnittliche jährliche Rendite von 6,7 % zu erwarten. Dabei sind 70 % zuversichtlich, ihre finanziellen Ziele zu erreichen, was auf eine Diskrepanz zwischen den Erwartungen und der aktuellen Portfoliozusammensetzung hindeutet.

Quelle: Fidelity International Be Invested Global Survey 2026

„Es ist zu begrüßen, dass Privatanleger in Bezug auf ihre langfristigen Anlageziele zuversichtlich sind. Allerdings spiegelt sich dieser Optimismus nicht immer in der Portfoliozusammensetzung wider”, kommentiert Jan Schepanek, Sprecher der Geschäftsführung der Investmentplattform FFB und verantwortlich für das Privatkundengeschäft von Fidelity International in Deutschland. „Hohe Cash-Positionen mögen das Gefühl von Sicherheit vermitteln, sie limitieren jedoch das Renditepotenzial erheblich. Um die Kluft zwischen Wunsch und Wirklichkeit zu schließen, ist es ratsam, dass Anleger ein klares Verständnis für die Zusammenhänge zwischen Anlagerisiko und -rendite entwickeln und erkennen, wie die Vermögensaufteilung die Anlageergebnisse beeinflusst. Zudem sollten Anleger ihre Portfoliostruktur auf ihre langfristigen Ziele ausrichten.“

Zu hohe Cash-Positionen gefährden das Erreichen langfristiger Renditeziele

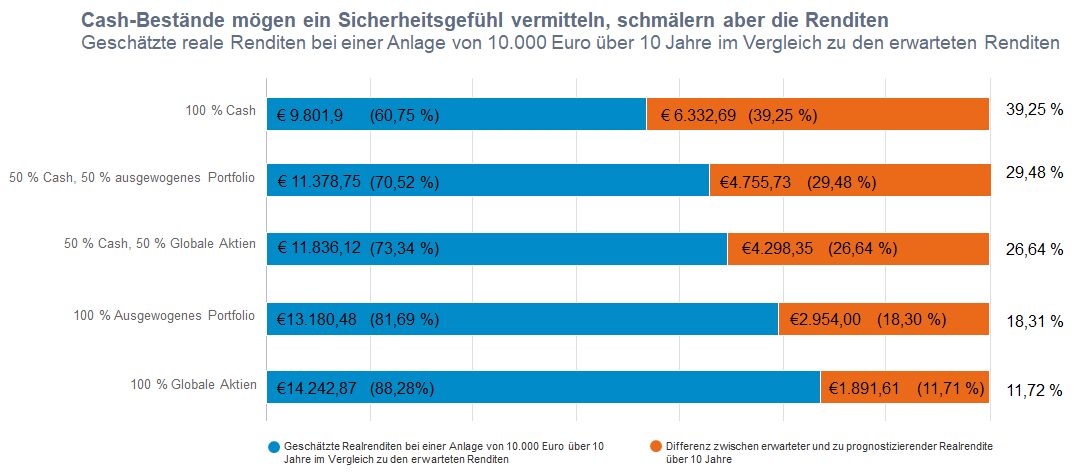

Laut den Capital Market Assumptions von Fidelity, einer zukunftsorientierten Prognose der langfristigen Renditen von Anlageklassen, ist für ein vollständig aus Cash-Instrumenten bestehendes Portfolio unter Berücksichtigung der Inflation über zehn Jahre eine negative Realrendite beziehungsweise ein Kaufkraftverlust zu erwarten. Hohe Cash-Bestände können die Rendite erheblich schmälern, sodass Anleger in diesem Zeitraum fast 40 % hinter ihren Erwartungen zurückbleiben könnten.

Die folgende Abbildung zeigt die Ergebnisse auf Basis der Fidelity Capital Market Assumptions für eine Reihe von Portfolioallokationen mit unterschiedlichen Cash-, Aktien- und Anleiheanteilen.

Quelle: Fidelity International Capital Market Assumptions, April 2026 & Fidelity International, Opinium Be Invested Global Study, Februar und März 2026.1

„Die Kapitalmärkte haben in den letzten Jahren stark performt und die Renditeerwartungen vieler Anleger nach oben geschraubt. Wegen diverser Unsicherheitsfaktoren sind aktuell volatilere Phasen nicht ausgeschlossen“, so Schepanek weiter. „Wie unsere Analyse zeigt, können sich Anleger nicht darauf verlassen, dass sie die Renditen der Vergangenheit weiterhin erzielen. Hohe Cash-Bestände erhöhen das Risiko negativer Realrenditen. Es ist daher entscheidend, weiterhin in renditestarken Anlagen investiert zu bleiben und deren Anteil an die langfristigen Anlageziele anzupassen.“

Erfreulicherweise sind Anleger aber auch bereit zu lernen und ihr Portfolio neu auszurichten: So wollen 36 % der Befragten von Cash in Aktien und 12 % von Cash in Anleihen umschichten. Steueranreize (30 %), bessere Informationen zu den Anlagen (23 %) sowie Aufklärung darüber, wie man investieren kann (22 %) wurden dabei als wichtigste Voraussetzung für diese Umschichtungen genannt.

Wichtige Schritte, um die Kluft zwischen Wunsch und Wirklichkeit zu schließen

Nicht nur bei Anlegern selbst, sondern auch auf politischer Ebene besteht Handlungsbedarf, um die Kluft zwischen Anlegererwartungen und den tatsächlichen Ergebnissen zu schließen. Um langfristige Anlagen einfacher zugänglich und attraktiver zu machen, stehen unter anderem folgende Maßnahmen im Fokus:

- Europaweite Einführung steuerbegünstigter Spar- und Anlagekonten

Wie in der Strategie der EU-Kommission zur Spar- und Investment-Union dargelegt sollen sich die EU-Länder zu einfachen und steuerbegünstigten Spar- und Anlagekonten austauschen und diese einführen. Die Konten müssen einfach, flexibel und ohne einschränkende lokale oder produktbezogenen Anforderungen ausgestaltet sein, damit Anleger Cash-Bestände einfach in langfristige Anlagen umschichten können. - Abbau von Investitionsbarrieren

Durch die europaweite Harmonisierung des Fondsvertriebs und des Marketings soll der Wettbewerb zum Vorteil von Privatanlegern gestärkt werden. Eine konsistente Kommunikation solle es Anlegern erleichtern, Chancen und Risiken in der langfristigen Kapitalanlage abzuwägen sowie digitale Innovationen zu nutzen, um Investitionsbarrieren abzubauen. - Mehr Privatanleger-Partizipation

Der automatische Einbezug und die Einführung standardmäßiger Lebenszyklus-Anlagestrategien im Rentensystem ist voranzutreiben, um sowohl die Partizipationsrate als auch die langfristigen Renditen zu steigern.

„Um die Kluft zwischen Wunsch und Wirklichkeit bei Investmentfragen zu überwinden, sollten Anleger ihren Investmentabsichten Taten folgen lassen. Konkret bedeutet dies, Kapital effektiver einzusetzen, investiert zu bleiben und die Portfolios an den individuellen langfristigen Zielen auszurichten“, sagt Jan Schepanek.

Weitere beliebte Research-Beiträge:

1 Ausgewogenes Portfolio = 60 % MSCI All Country World Index / 40 % Bloomberg Global Aggregate Bond Index. Globale Aktien = MSCI All Country World Index. Die nominale Rendite ist der prozentuale Anstieg einer Anlage vor Berücksichtigung der Inflation. Die reale Rendite bereinigt die nominale Rendite um die Inflation und spiegelt die tatsächliche Veränderung der Kaufkraft wider. Zielrendite basierend auf der Frage: Welche annualisierte Rendite würden Sie in fünf Jahren für Ihre Anlagen erwarten? Europäischer Durchschnitt von 7,3 % - Die Annahmen basieren auf firmeneigenen Modellen und spiegeln die Einschätzungen der Anlageexperten von Fidelity International wider. Prognosen sind kein verlässlicher Indikator für zukünftige Ergebnisse.