Seit 2000 führt GfK kontinuierlich Studien zur Entwicklung der CEE Märkte in den Bereichen Banken und Versicherungen durch. Nach dem Beginn der Krise im Jahr 2008 war ein deutlicher Rückgang des Marktes zu beobachten, seit dem Jahr 2010 ist wieder ein Aufwärtstrend sichtbar. Nach den aktuellen Entwicklungen in Europa und der fortschreitenden Schuldenkrise einiger Staaten erwarteten Experten einen weiteren Einbruch – im Moment sieht es aber so aus, als könnten sich die Märkte anders entwickeln als gedacht…

GfK, eines der führenden Marktforschungsinstitute der Welt, sammelt jedes Jahr die wichtigsten Daten aus allen CEE Finanzmärkten in der sogenannten CEE Services Database. Mit diesen Insights stellen wir unseren Geschäftspartnern umfangreiches lokales und regionales Marktwissen zur Verfügung und unterstützen sie dabei, in turbulenten Zeiten wie diesen ihre Ressourcen effizient einzusetzen.

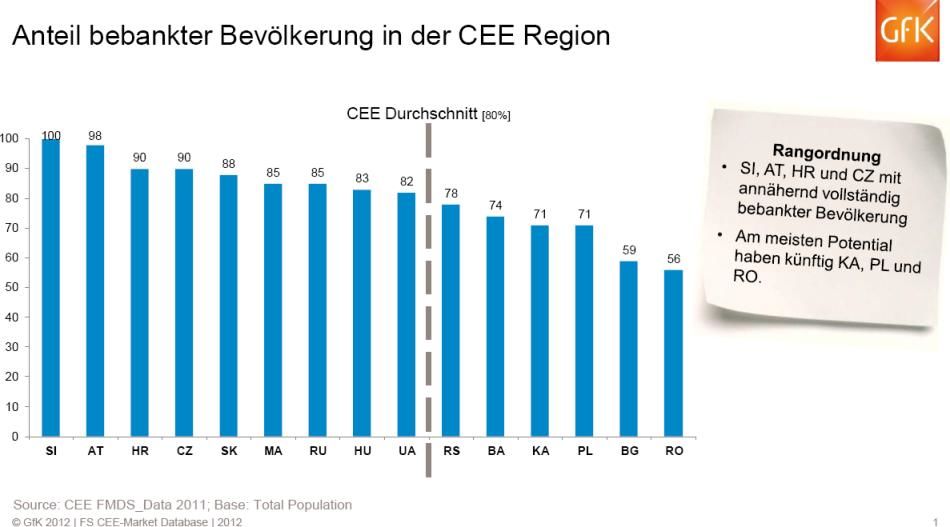

Einer der Key Performance Indikatoren der ein etwas anderes Bild als die aktuell wahrgenommene Marktsituation zeigt, ist der Anteil der Bevölkerung mit einer Bankverbindung im CEE Finanzsektor: Während das Wachstum dieses Indikators im Jahr 2008 plötzlich stoppte sind seit Beginn letzten Jahres wieder Zugewinne zu beobachten. Im Durchschnitt kooperierten 74% der CEE-Bevölkerung mit zumindest einer Bank – dieser Anteil stieg bis 2011 auf 80%. Rastislav Kocan, Regional CEE Executive bei GfK und somit Leiter der GfK Aktivitäten im gesamten CEE Raum, kommentiert: “Ich gehe davon aus, dass sich das Wachstum in dieser Region fortsetzen wird – z.B. Polen hat noch großes Potential, da hier noch ca. ein Drittel der Bevölkerung keine Bankverbindung hat.”

Betrachtet man die Nutzung von Bankprodukten in der CEE Region, insbesondere die Anzahl an Girokonten, lässt sich eine ähnliche Entwicklung wie beim Anteil der Bevölkerung mit zumindest einer Bankverbindung beobachten. Während die Penetration mit Girokonten bis 2008 ebenfalls nach oben tendierte, setzte sich diese Aufwärtsentwicklung im Jahr 2008 deutlich schaumgebremst fort. Seither hat sich der Anteil der Girokontobesitzer aber wieder von 41% im Jahr 2008 auf 47% im letzten

Jahr vergrößert. Den zweiten Indikator für eine Erholung der Finanzmärkte stellt der Besitz von Bankkarten dar. Obwohl das Prinzip „Cash ist König“ in der CEE Region weit verbreitet ist, steigt der Anteil der Kartenbesitzer kontinuierlich – mittlerweile hat jeder zweite Bewohner der Region eine Karte. Lukas Thumser, Regional CEE Deputy, dazu: “Die Entwicklung der neuen Märkte dieser Region wird zunehmend von externen Effekten beeinflusst und hat sich als Folge dessen in den letzten Jahren stark verlangsamt. Dies ist das Ergebnis der fortschreitenden internationalen Verflechtung der Finanzmärkte, allerdings wird sich am Wachstums- und Aufholprozess der CEE Region nichts ändern”.

In Österreich, wo der Anteil derjenigen, die mit zumindest einer Bank eine Geschäftsverbindung pflegen bei 98% liegt, ist der Markt gesättigter als in vielen CEE Ländern und daher ist naturgemäß weniger Raum für Wachstum vorhanden. Dennoch können auch hier ähnliche Entwicklungen wie in der CEE Region beobachtet werden, wenngleich natürlich auf kleinerem Niveau.

Einerseits ist der Anteil derjenigen, die ein Girokonto besitzen, in den letzten Jahren leicht angestiegen. Die Gründe dafür erklärt Sonja Buchinger, Finanzmarktexpertin bei GfK Austria, folgendermaßen: „Dieser Anstieg wird hauptsächlich dadurch verursacht, dass das erste Girokonto immer häufiger schon im Teenageralter eröffnet wird.“ Es sei immer üblicher, dass auch Teenager, die noch nicht berufstätig sind, ihr Taschengeld auf ihr eigenes Jugendkonto bekommen anstatt bar auf die Hand: während 2008 nur 61% der nicht berufstätigen Teenager im Alter von 15 bis 19 Jahren ein eigenes Konto hatten, sind es im 1. Halbjahr 2012 bereits 80%.

Ähnlich wie in der CEE Region bevorzugen auch die Österreicher nach wie vor Bargeld gegenüber elektronischer Zahlung. Dennoch werden Karten immer beliebter – immer mehr Personen zahlen mit Bankomatkarte und mittlerweile ist sogar jeder vierte Österreicher im Besitz einer Kreditkarte. Noch vor wenigen Jahren lag dieser Anteil mit unter einem Fünftel signifikant niedriger und die Kreditkarte zeichnete sich eher als Produkt für Personen mit höherem sozioökonomischem Status aus als für den Massenmarkt. Kreditkartenbesitzer sind zwar auch heute noch tendenziell höherschichtig, mittlerweile haben die unteren Einkommensklassen in punkto Kreditkartenbesitz aber kräftig aufgeholt.

All diese Entwicklungen zeigen, dass sowohl in Österreich als auch in der gesamten CEE Region die Nutzung von Bankprodukten und –services eng in den Alltag eingebunden sind und dies mit elektronischer Zahlung künftig weiter verstärkt wird. Dies legt nahe, dass die Bankenmärkte trotz der schwierigen wirtschaftlichen Umstände weiter wachsen können und werden.

Über GfK

GfK ist eines der größten Marktforschungsunternehmen weltweit. Seine mehr als 11.500 Mitarbeiterinnen und Mitarbeiter erforschen, wie Menschen leben, denken und konsumieren. Dabei setzt GfK auf permanente Innovation und intelligente Lösungen. So liefert GfK in über 100 Ländern das Wissen, das Unternehmen benötigen, um die für sie wichtigsten Menschen zu verstehen: ihre Kunden. Im Jahr 2011 betrug der Umsatz von GfK 1,37 Milliarden Euro.

Weitere beliebte Meldungen: