Wir stehen an einem Punkt, an dem die Märkte, aufgrund der Symptombehandlungen durch die ECB und der ersten fixierten Institutionen-reformen, bemerken, dass EU und Euro durchaus Chancen auf ein Weiterbestehen haben.

In den Medien wurde ausreichend über das Verhandlungsergebnis vom 13. Dezember berichtet. Gut, dass die ECB das alleinige Mandat zur supranationalen Kontrolle erhält. Die Londoner EBA wurde zwar als zweite Aufsichtsbehörde bestätigt, darf sich aber mit Single Rulebook Themen beschäftigen, also als Zuarbeiter der ECB tätig sein. Hier im Original:

"The EBA would retain its competence for further developing the single rulebook and ensuring convergence and consistency in supervisory practice."

Auch die restlichen Parameter, wie die direkte ECB Aufsicht von Instituten mit einer Bilanzsumme von mehr als EUR 30 Mrd oder einer Bilanzsumme von mehr als 20% des Heimatland-GDPs, machen Sinn. Zudem darf die ECB die Aufsichtsmandate von den restlichen rund 5800 Banken in begründeten Fällen (zB Finanzhilfen) von nationalen Behörden an sich ziehen. Damit ist gewährleistet, dass die ECB nicht nur bellen, sondern auch beißen kann. Eine direkte Aufsicht von rund 200 systemrelevanten Instituten sollte operativ darstellbar sein. Ab März 2014 soll sie voll handlungsfähig sein.

Ob auch eine qualitative Verbesserung der Aufsicht eintritt hängt entscheidend davon ab, welche Durchsetzungsmöglichkeiten der ECB in der Erfüllung ihres Mandates gegeben werden. Noch ist es zu früh, darüber zu urteilen. Laut einem Insider sind die Bestimmungen, in welcher Form ECB und nationale Regulierungsbehörden zusammen-arbeiten sollen, noch ungeklärt. Dementsprechend unklar ist derzeit auch, wie die Machtbalance zwischen den beiden Ebenen aussehen wird.

Angenommen, die ECB erhält einen umfangreichen Werkzeugkoffer mit auf den Weg, sind wir noch weit von einer Bankenunion entfernt. Wie in den PSCs #8, #10 und #11/12 angeführt, muss eine Bankenunion nicht nur eine gemeinsame Aufsicht, sondern auch ein einheitliches Abwicklungsregime und eine gemeinsame Einlagensicherung beinhalten. In den Schlussfolgerungen des Europäischen Rates vom 14.12. wird darauf Bezug genommen:

„Der Europäische Rat fordert die beiden Gesetzgeber dringend auf, vor Juni 2013 Einigung über die Vorschläge für eine Richtlinie über Sanierung und Abwicklung und für eine Richtlinie über Einlagensicherungssysteme zu erzielen; Seinerseits sollte der Rat bis Ende März 2013 Einigung darüber erzielen. Sobald diese Richtlinien angenommen sind, sollten sie von den Mitgliedstaaten vorrangig umgesetzt werden.“

Dieses Commitment zur 2. und 3. Säule einer Bankenunion seitens des Rates ist wichtig. Die Kommission – speziell Kommissar Barnier – lobbyiert seit 2010 dafür.

Erstrebenswert wäre eine gemeinsame Einführung der 3 Säulen gewesen, aber noch wichtiger ist, dass sie kommen und wirksam ausgestaltet sind. Hinzu kommt noch eine wichtige Feststellung des Rates im gleichen Dokument:

„Der Europäische Rat erwartet, dass die Kommission die Vorschläge der hochrangigen Expertengruppe zur Struktur des Bankensektors der EU rasch weiterverfolgt.“

Damit ist der Report der Liikanen Group gemeint, der im Oktober 2012 Empfehlungen zur Reform des EU Bankenmarktes vorlegte. Ein kluges, umfassendes Papier (im Original). Quasi die aktuellste Evolutionsstufe eines Prozesses, der mit dem Dodd-Frank Act (US, 2010) begann und mit dem Vickers Report (UK, 2011) fortgesetzt wurde.

Der Liikanen Report setzte sich im Kern mit der „too big to fail“-Problematik auseinander und versucht mit einem quantitativen, wie qualitativen Maßnahmenpaket gegenzusteuern. Denn, sowohl die Größe als auch die Konzentration des Banken-sektors ist seit Krisenausbruch gewachsen. Zusammengefasst geht aus dem Report hervor, dass Basel III in die richtige Richtung zielt, aber zB bei den Kapitalvorschriften zu kurz greift.

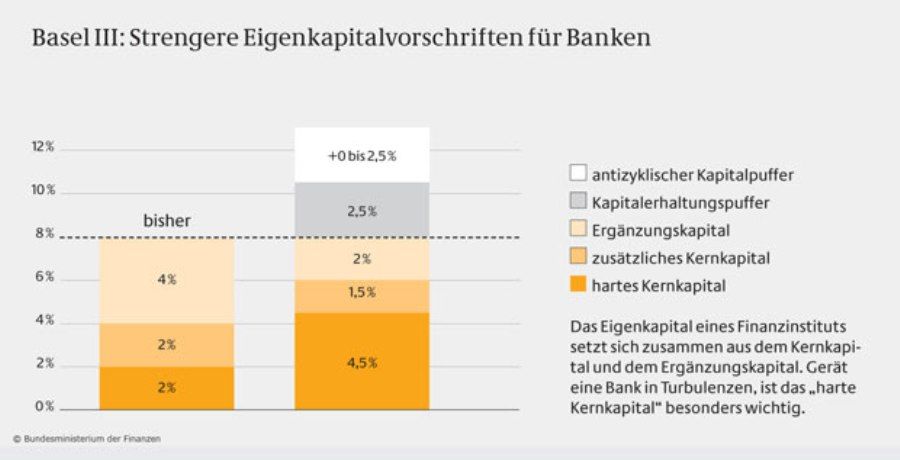

Die Vickers Gruppe wurde im Herbst 2011 noch dafür kritisiert, dass lediglich die Schweiz ähnlich rigide Kapitalvorschriften einführte. Vickers empfahl Total Loss Absorbing Capital Ratios von 17-20% (incl EK, Coco-Bonds und Bail-in Bonds). In der Schweiz liegt die Schwelle bei 19% (davon 10% in EK). Basel III sieht hier ledliglich max 12,5% vor (siehe Chart).

Eine Steigerung zwar gegenüber Basel II, aber nicht mehr am aktuellen Stand der Re-regulierungsdebatte. Die Liikanen Group stützt damit jene Kritiker von Basel III, die eine Überarbeitung der erst kürzlich ausgearbeiteten CRD 4 Bestimmungen fordern. Basel III verzögert sich ohnehin. Man darf hoffen, dass bis dahin möglichst viel „Liikanen“ eingearbeitet wird.

Mag. Markus Schuller, MBA, MScFE

Managing Director

Panthera Solutions

Weitere beliebte Meldungen: