Die fundamentale Situation in Indien hat in den letzten Jahren wenig Anlass zur Freude gegeben. Von den Wachstumsraten in den Jahren 2003 bis 2011 mit über 8 % ist das Land weit entfernt. Seither wächst die Volkswirtschaft mit eher bescheidenen 5 % pro Jahr. Einer der Hauptgründe für die schwache Entwicklung ist das strukturell hohe Leistungsbilanzdefizit, das Indien mit ausländischem Kapital finanzieren muss. Im Zuge des Taperings der US-Notenbank sahen sich deshalb viele Anleger veranlasst, massiv Gelder aus Indien abzuziehen. Seither hat sich die Lage jedoch entspannt. Geholfen hat dabei auch der niedrige Kurs der Rupie. Die Importe gingen daraufhin zurück, der Export profitierte. Auch hat die Regierung die Zölle auf die Einfuhr von Gold erhöht und somit das Nachfragewachstum gebremst. Der Goldimport trägt neben den Energieimporten entscheidend zum Leistungsbilanzdefizit bei. Ist man Mitte des letzten Jahres von einem Defizit von USD 80 Milliarden ausgegangen, deuten die jüngsten Schätzungen rund einen Monat vor dem Ende des Fiskaljahres darauf hin, dass der Betrag unter USD 50 Milliarden bzw. 2.5 % des Bruttoinlandproduktes zu liegen kommt. „Die sich aus dem Leistungsbilanzdefizit ergebenden Risiken sind - zur Überraschung vieler Marktbeobachter – zurückgegangen“, kommentiert Parameswara Krishnan, Manager des DNB India Fonds.

Auswirkungen auf die indische Rupie

Das verbesserte Leistungsbilanzdefizit kommt auch in der Entwicklung der indischen Rupie zum Ausdruck: In den letzten Monaten konnte sie den neuerlichen Befürchtungen gegenüber Schwellenländer-Investments trotzen und sich stabil entwickeln. Auch in Bezug auf die Inflation dürfte das Schlimmste hinter dem Land liegen. Eine leichte Abschwächung im Verlauf des Jahres scheint realistisch. Das Zinsniveau dürfte stabil bleiben, von einer signifikanten Senkung des Leitzinses ist in den nächsten sechs bis neun Monaten nicht auszugehen. Darüber hinaus sind erste Fortschritte bei der Bekämpfung des Staatsdefizits sichtbar. Das Defizitziel von 4,6 % wurde trotz geringerer Steuereinnahmen als erwartet sowie durch Einsparungen, aber auch durch Dividendenzahlungen von Staatsunternehmen erreicht. Gleichwohl muss die Regierung weiter sparen, ansonsten gefährdet sie das Investment-Grade-Rating. Sollten die Ratingagenturen die Bonität Indiens auf Ramschstatus herabsenken, würden sich die Refinanzierungskosten erhöhen. Auch müssten indische Unternehmen bei der Kreditaufnahme im Ausland höhere Zinsen zahlen. „Aufgrund der genannten positiven Entwicklungen ist jedoch Zuversicht angebracht, dass Indien sein aktuelles Rating behalten wird“, glaubt Parameswara Krishnan.

Parlamentswahlen als Meilenstein

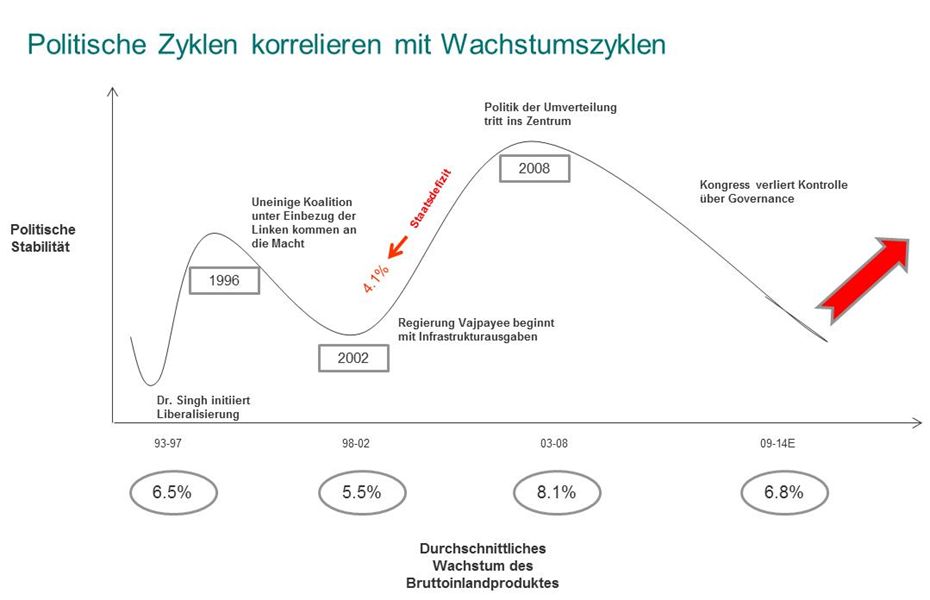

Das Wachstum des indischen Bruttoinlandsprodukts durchläuft nicht nur ökonomische, sondern auch politische Zyklen. In der Vergangenheit fielen die Wachstumsraten immer dann höher aus, wenn eine Regierung im Amt war, die sich im Parlament auf eine breite Mehrheit stützen und Reformen beherzt anpacken konnte. Dies war zum Beispiel von 1991 bis 1996 der Fall. Auch zwischen 2003 und 2008 trugen die wirtschaftspolitischen Maßnahmen der Regierung entscheidend zum Wachstum bei. In den vergangenen zwei Jahren erwies sich die Administration in Delhi dagegen eher als Wachstumsbremse. Unter anderem wurden Kabinettsmitglieder der Korruption überführt. Dem aktuellen Premierminister Manmohan Singh ist es nicht gelungen, Schmiergeldaffären nachhaltig zu verhindern.

Eine entscheidende Rolle kommt den anstehenden Parlamentswahlen zu. Die regierende UPA dürfte mit grösserer Sicherheit zu den Verlierern gehören, was einen Machtwechsel wahrscheinlich macht. In den Umfrageergebnissen liegt der Ministerpräsident des indischen Bundesstaats Gujarat, Norendra Modi von der hindunationalistischen Bharatiya Janata Party vorne. Er gilt als möglicher neuer Premier Indiens, sollte es ihm gelingen, mindestens 220 von 543 Sitzen zu erlangen. Sein Handlungsspielraum hängt von der Stärke des Mandates ab, doch sind die Erwartungen an ihn bereits hoch. In seinem Bundesstaat, den Modi seit 2001 regiert, hat er viel erreicht. Gujarat ist einer der wenigen Staaten Indiens ohne Strommangel. Auch gibt es ein hervorragendes Straßennetz. Modi gilt zudem als erwiesener Gegner der Korruption und überaus entscheidungsfreudig: Niemand hat ihm bislang Ineffizienz vorgeworfen oder die Absicht, sich als Everybody`s Darling gerieren zu wollen. Doch sollte man keine Wunder erwarten, da sich das Erfolgsmodell Gujarat nicht eins zu eins auf ganz Indien übertragen lässt. Zumindest nicht sofort – der Subkontinent ist sehr komplex. Doch Modi könnte entscheidende Verbesserungen bewirken, in dem er zunächst seine Aufmerksamkeit und im Anschluss die Mittel den wichtigen Projekten zukommen lässt. Die Wirtschaft traut ihm das zu, die Hoffnungen auf einen neuen Reformschub sind groß. Indien steht also möglicherweise vor einem neuen politischen Zyklus. „Dabei muss erste Priorität sein, das Vertrauen der Bevölkerung sowie der in- und ausländischen Investoren zurückzugewinnen“, unterstreicht Portfoliomanager Krishnan.

Auswirkungen auf Aktienmarkt

Die Kursentwicklung an der Börse wird nicht von der Politik, sondern im Wesentlichen von den Fundamentaldaten der Unternehmen bestimmt. „Es dürfte dauern, bis Maßnahmen der Regierung greifen, sich das Wachstum wieder belebt und sich in der Folge die Gewinnaussichten der Unternehmen verbessern. Andererseits muss man aber auch sehen, dass sich der indische Aktienmarkt in den vergangenen sechs Jahren auf Basis der lokalen Währung kaum nach oben bewegt hat. Potenzial für steigende Kurse ist also vorhanden“, erläutert Parameswara Krishnan, der kurzfristig vor allem die jüngsten positiven Entwicklungen sowie die anstehenden Wahlen als Impulsgeber sieht. „Neben den Fundamentalwerten werden die Kurse eben auch häufig vom Sentiment getrieben“, unterstreicht Fondsmanager Krishnan seinen Ausblick für die kommenden Monate.

Weitere beliebte Meldungen: