Die Geldpolitik in den Industrieländern gibt im Augenblick Rätsel auf. Ist sie, wie in den letzten Jahren, noch expansiv oder hat sie bereits auf eine vorsichtigere Gangart umgeschaltet? Von den gängigen Indikatoren gehen unterschiedliche, teils gegensätzliche Signale aus.

Die Marktmeinung und die Äußerungen der Zentralbanken sind eindeutig. Danach ist die Federal Reserve dabei, den Fuß vom Gas zu nehmen. Sie kauft inzwischen weniger Wertpapiere am Kapitalmarkt. Sie hat erste Termine für eine Zinserhöhung genannt. Die Europäische Zentralbank gibt sich dagegen nach wie vor kämpferisch. Sie wird nicht müde zu betonen, dass sie weiter expansiv ist und dass sie zur Bekämpfung einer Deflation wenn nötig weitere Lockerungsmaßnahmen ergreifen wird.

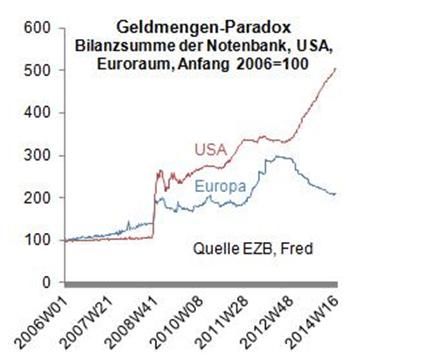

Schaut man sich jedoch die Zahlen an, so ergibt sich ein anderes Bild. Die Graphik zeigt, wie die Bilanzsumme der Federal Reserve weiter deutlich nach oben geht. Von einer Abschwächung kann nicht die Rede sein. Zudem gehen die US-Geldmarktzinsen zurück. Das ist klar Expansion. Umgekehrt in Europa. Da verringert sich die Bilanzsumme spürbar. Die Geldmarktzinsen steigen an. Das ist Restriktion.

Des Rätsel’s Lösung liegt nicht in Unklarheiten der Politik, sondern in der Anwendung verschiedener Instrumente zur Liquiditätsbereitstellung. Die Federal Reserve steuert die Liquidität dadurch, dass sie Wertpapiere am offenen Markt kauft. Dadurch erhalten die Verkäufer der Papiere Geld, das sie für Käufe in der Realwirtschaft oder für Kredite an Unternehmen und Private verwenden können. Im letzten Jahr hat die Fed dadurch 85 Mrd Dollar pro Monat in die Märkte geschleust. Jetzt sind es noch 45 Mrd Dollar. Nach wie vor bekommen die Märkte also zusätzliches Geld, nur etwas weniger als vorher. Die Bilanzsumme der Fed steigt noch, nur nicht mehr so steil. Das ist das „Quantitave Easing“ (Q/E).

Die Europäische Zentralbank gewährt den Banken Kredite über Wertpapierpensionsgeschäfte. Der große Schub kam 2011/2012 mit einem dreijährigen Geschäft in Höhe von brutto rund 1 Mrd Euro. Das war das „LTRO“ = Longer Term Refinancing Operation. Die Banken konnten das Geld nach eigenem gusto verwenden. Sie konnten Kredite an Unternehmen und Private vergeben (was die EZB am liebsten gesehen hätte), sie konnten hochrentierliche Staatsanleihen der südeuropäischen Schuldnerländer kaufen (was viele taten) oder sie konnten das Geld vorzeitig kündigen und der EZB zurückgeben. Letzteres hat zum Rückgang der Bilanzsumme der EZB geführt. Das war gar nicht im Sinne der EZB.

Um zu verhindern, dass das restriktiv wirkte, hat die EZB ihre sogenannte „full allotment“-Politik weitergeführt. Das heißt, sie hat den Finanzinstituten versprochen, bei allen Wertpapierpensionsgeschäften so viel Geld zuzuteilen, wie sie beantragten. Was sich geändert hat, war nur die Fristigkeit der Gelder. Bei dem großen LTRO bekamen sie Drei-Jahres-Geld, bei den normalen Pensionsgeschäften Geld zu kürzeren Fristen.

Jede der beiden Methoden der Liquiditätsbereitstellung hat Vor- und Nachteile. Das amerikanische System ist die stärkere Medizin. Die Notenbank verlässt sich nicht auf die Kooperation der Banken. Sie entscheidet alleine, wie viel Geld sie schafft. Sie wendet sich zudem an alle Wertpapierbesitzer, nicht nur an die Banken. Keiner kann sich ihrem Einfluss entziehen. So kann man eine Krise effizienter bekämpfen. Andererseits ist es schmerzhafter, wenn die Medizin abgesetzt wird, wenn also die Wertpapiere wieder verkauft werden müssen. Das treibt dann die Zinsen nach oben. Es erklärt, weshalb die Fed derzeit so vorsichtig vorgeht.

Das europäische System ist die schwächere Medizin. Sie wirkt nicht so stark. Sie kann dafür aber auch leichter zurückgeführt werden. Die EZB muss dann die Kredite einfach nicht verlängern. Das belastet die Kapitalmärkte weniger. Der Wirtschaft wird auch nicht direkt Geld „weggenommen“. Allerdings haben die Banken weniger Geld.

Im Augenblick denkt die EZB darüber nach, ob sie nicht ein Q/E-Programm amerikanischer Machart auflegen sollte. Sie hofft damit, die Deflation wirkungsvoller bekämpfen zu können. Ich zweifle, dass das sinnvoll ist. Es würde zwar mehr Power bringen. Die Bilanzsumme der EZB würde steigen. Ob es aber auch zu viel höheren Preissteigerungen führt, ist selbst nach den Berechnungen der EZB fraglich. Zudem würde es schwerer, den Ausstieg zu realisieren, wenn sich die Situation normalisiert. Auch daran muss man ja denken (zumal es vielleicht doch nicht mehr so weit entfernt ist).

Für den Anleger: Glauben Sie nicht alles, was die Notenbanken sagen. Die amerikanische Geldpolitik ist nicht so restriktiv, wie es nach den Worten der Fed scheinen mag. Die Liquidität nimmt immer noch kräftig zu. Freilich ist auch die Geldpolitik im Euroraum nicht so expansiv, wie man es aus den Äußerungen der EZB ablesen könnte. Der absolute Betrag der Liquidität auf den Märkten geht zurück. Nirgendwo wird so heiß gegessen, wie gekocht wird. Wenn die Märkte jetzt etwas unsicherer sind, dann liegt es nicht an mangelnder Liquidität.

Dr. Martin Hüfner

Volkswirtschaftlicher Berater

direktanlage.at & Assenagon Asset Management

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: