Lange Zeit dachte ich, dass wir von der hohen Staatsverschuldung nie wieder herunterkommen würden. Das Maastricht-Kriterium, nach dem der Staat nicht mehr Kredite als 60% des Bruttoinlandsprodukts aufnehmen darf, gehöre endgültig der Vergangenheit an. Wann hat es das je gegeben, dass der Staat Schulden zurückzahlt?

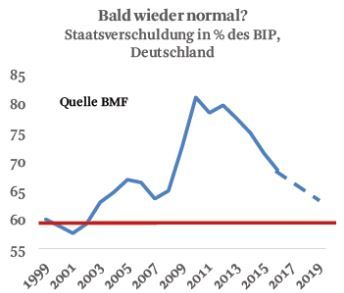

Umso mehr war ich überrascht, als ich jetzt auf eine Statistik stieß, die das Gegenteil belegt (siehe Graphik). Die Gesamtverschuldung der öffentlichen Hand in Deutschland, die im Jahre 2010 nach der großen Finanzkrise auf über 80% gestiegen war, liegt in diesem Jahr nur noch bei 71%. In den nächsten vier Jahren wird sie nach der Projektion der Bundesregierung auf 61% zurückgehen. Das ist nicht mehr weit von den 60% entfernt. Natürlich ist die Prognose mit Risiken verbunden, vor allem wenn die Flüchtlingszahlen weiter ansteigen. Aber ganz unplausibel ist sie nicht.

Diese Entwicklung ist in der europäischen Währungsunion einmalig. Im Euroraum insgesamt sind die Schulden sogar gestiegen, auf zuletzt 94%. Auch Österreich konnte seine Quote nicht verringern. Sie liegt derzeit bei 87%.

Aber Sparen ist nicht alles. Ein zweiter Grund ist das Wirtschaftswachstum. Der Staat hat per Saldo nicht Kredite zurückgezahlt. Er hat nur nicht mehr so viel neues Geld aufgenommen. Die Verschuldung ist langsamer gewachsen als das Bruttoinlandsprodukt. Derzeit betragen die Schulden der öffentlichen Hand immer noch über zwei Billionen Euro.

Ein dritter Grund ist, dass sich die Altlasten aus der Bankensanierung in der Finanzkrise verringerten. Die Bad Banks, mit denen die Regierung nach der Lehman Pleite einige Banken rettete, haben Forderungen verkauft. Damit verringerten sich ihre Verbindlichkeiten und die Schuldenquote ging zurück.

Insgesamt ist der Rückgang der Schuldenquote ein beachtlicher wirtschaftspolitischer Erfolg. Er beweist, dass hohe Staatsschulden nicht gottgegeben sind. Sie können, wenn man nur will und es entschlossen angeht, reduziert werden. Das ist auch ein Beispiel für andere Länder in der Währungsunion. Maastricht ist nicht unerreichbar. Es kann nach wie vor als Maßstab gelten.

Zudem: Eine solche Entwicklung stärkt das Vertrauen der Bürger in die Regierung. Das Standing des Landes an den internationalen Kapitalmärkten wird verbessert. Die Finanzpolitik hat bei niedrigeren Schulden mehr Spielraum, um auf unvorhergesehene Ereignisse reagieren können. Das kommt uns gerade jetzt bei der Flüchtlingskrise zugute.

Andererseits hat die Rückführung der Staatsquote einen Preis. Wenn der Staat seine Haushalte in Ordnung bringt, dann verringert sich dadurch das Wirtschaftswachstum. Das war für Deutschland in den letzten Jahren tragbar. In anderen Ländern mit niedrigerem Wachstum und höherer Arbeitslosigkeit wäre das ungleich schwieriger gewesen. Hinzu kommt, dass Sparen leicht zu Lasten der Investitionen geht. Es ist der Bereich, wo man die Ausgaben am leichtesten reduzieren kann. In Deutschland hat sich die Infrastruktur zuletzt spürbar verschlechtert. Straßen und Brücken wurden nicht mehr richtig in Stand gehalten. Die Bahn hat ständig Verspätung. An den Schulen fehlt es überall. Das verschlechtert die Lebensqualität.

Das heißt: Sparen und Rückführung der Schulden sind gut, sie sind aber für ein Land nicht alles. Es werden auch Investitionen gebraucht. Institutionen müssen reformiert, das Regelwerk der Gesellschaft an die veränderten Notwendigkeiten angepasst werden. Das wurde in Deutschland bei allem Fokus auf das Sparen vernachlässigt. Die letzte große Reform fand hier vor mehr als zehn Jahren statt. Spanien und Italien haben in den vergangenen Jahren mehr zur Modernisierung ihrer Strukturen getan. Deutschland ist international zurückgefallen.

So etwas kann man sich eine gewisse Zeit leisten. Aber wenn man nicht rechtzeitig umsteuert, kann es eines Tages kritisch werden. Deutschland war nach der Wiedervereinigung schon einmal in ein tiefes Loch gefallen. Es hat Jahre gedauert und war mit schmerzhaften Anpassungen verbunden. Das sollten wir vermeiden. Die britische „Financial Times“ schrieb in der letzten Woche „Das deutsche ökonomische Modell braucht ein Upgrade“.

Für den Anleger: Der Rückgang der Staatsverschuldung ist eine gute Nachricht für die Bonität deutscher Staatspapiere. Für Aktien ist das Fehlen von Investitionen und Reformen dagegen negativ. Anleger müssten sich eigentlich nach anderen Märkten in Europa umsehen. Andererseits ist der DAX aufgrund seiner Größe und Liquidität nach wie vor der bedeutendste Markt in Europa. Er profitiert auch von den Verbesserungen in anderen Ländern der Gemeinschaft. Man braucht sich also noch nicht aus dem DAX zurückziehen.

Dr. Martin Hüfner

Volkswirtschaftlicher Berater

Hellobank! & Assenagon Asset Management

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: