"Die fundamentale Betrachtung ist hier nicht sehr hilfreich. Es gibt Argumente in die eine wie in die andere Richtung. Auf der einen Seite stehen die Gefahr einer Weltrezession, die Terroranschläge und geopolitischen Spannungen rund um den Globus sowie die bereits erreichten hohen Bewertungen an den Märkten. Der legendäre amerikanische Investor George Soros erklärte in den letzten Tagen, dass ihn die Situation an die Finanzkrise von 2008 erinnere.

Auf der anderen Seite ist die Konjunktur vor allem in Europa gut. Das Wachstum wird sich in diesem Jahr vermutlich noch erhöhen. Die Geldpolitik ist nach wie vor extrem expansiv. Es gibt zudem viel Geld, das nach Anlage sucht.

Mit Aktien kann man eine Dividendenrendite erzielen, die deutlich über den Zinsen am Kapitalmarkt liegt.

Was soll man bei einem solchen argumentativen Patt tun? Wie bei vielen anderen Fragen habe ich mir dazu einmal die ganz langfristige Entwicklung der Aktienkurse angesehen. Dabei zeigt sich, dass das übliche Bild, das viele vom Aktienmarkt haben, nicht korrekt ist.

Die meisten Anleger denken in Zyklen. Sie gehen davon aus, dass sich die Aktienkurse im Zeitablauf immer ein paar Jahre nach oben bewegen, dass sie dann aber wieder fallen und erst danach wieder steigen.

In Deutschland waren die letzten Höhepunkte im Jahr 2000 am Ende des New Economy Hype, dann 2007 vor der großen Finanzkrise und dann im April 2015, als der DAX knapp 12 400 erreichte.

Danach kamen jeweils Bärenmärkte, bei denen die Kurse um 68% beziehungsweise um 51% zurückgingen. Solche Verluste will natürlich keiner noch einmal erleben.

Ein solches Denken in Zyklen entspricht aber nicht beziehungsweise nicht mehr den tatsächlichen Verhältnissen.

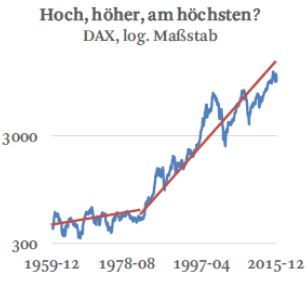

Man kann hier zwei Phasen unterscheiden. Die eine geht von 1959 bis 1980. In dieser Zeit standen in der Tat die Schwankungen im Mittelpunkt. Es gab jeweils Auf’s und Ab’s in der Größenordnung von plus/minus 30 bis 40%. Der langfristige Trend zeigte nur leicht nach oben. Über den ganzen Zeitraum erhöhte sich der DAX um weniger als 1% pro Jahr. Für den Investor war die Aktienanlage generell nicht interessant. Nur wer gut traden konnte, also zum richtigen Zeitpunkt kaufen und dann auch wieder zum richtigen Zeitpunkt verkaufen, konnte an der Börse Geld verdienen. Aus dieser Zeit stammt das negative Image, das die Aktienanlage in Deutschland immer noch hat.

Die zweite Phase geht von 1980 bis heute. Hier ist alles ganz anders. Seitdem überwiegen nicht mehr die Schwankungen, obwohl sie zeitweise größer als früher waren. Im Mittelpunkt steht der Aufwärtstrend. Er geht sehr viel stärker als früher nach oben. Über den gesamten Zeitraum von 35 Jahren erhöhten sich die Kurse von einem Indexstand von 490 auf jetzt über 9 500. Das entspricht einer jährlichen Zuwachsrate von knapp 9% p.a.. Das ist erstaunlich viel. Da sind die Einbrüche nach den Jahren 2000 und 2007 eingerechnet. Ohne sie wären es noch mehr.

Historisch und international ist diese Phase kein Ausreißer. Sie entspricht vielmehr weitgehend dem Muster, was wir in den USA in den letzten hundert Jahren erlebt haben.

Ist traden in einem solchen Modell noch sinnvoll? Theoretisch kann man die Gesamtperformance auch dann noch erhöhen, wenn man Aktien auf temporären Höhepunkten verkauft (oder absichert) und sie bei Erreichen der Tiefpunkte wieder kauft (beziehungsweise die Absicherung auflöst). Praktisch ist dies jedoch sehr schwierig. Denn an der Börse wird nicht geklingelt, wenn die jeweiligen Höhe- oder Tiefpunkte erreicht werden. Man wird den richtigen Zeitpunkt also nie genau erreichen. Zudem kostet die vorübergehende Absicherung Geld und geht damit auf Kosten der Gesamtperformance.

Traden dient in diesem Umfeld im Wesentlichen dem Sicherheitsbedürfnis des Anlegers. Je weniger Schwankungen es gibt, umso weniger muss er befürchten, dass erzielte Kursgewinne verloren gehen. Die Gesamtperformance wird nur dann nennenswert erhöht, wenn es gelingt, die ganz großen Schwankungen auszuschalten.

Für den Anleger: Langfristige Aktienanlagen sind in einem Marktumfeld, wie wir es derzeit haben, auch ohne aktives Traden attraktiv. Aktives Verkaufen oder Kaufen von Papieren bei Hochs oder Tiefs erhöht die Sicherheit der Investments. Es hilft aber nur in den seltensten Fällen, die Gesamtperformance zu verbessern. Es macht auch nur bei größeren Schwankungen Sinn. Wer heute den Beginn eines längerfristigen Bärenmarkts mit Kursrückgängen von 50% und mehr erwartet wie in den Jahren 2000 oder 2007, sollte in der Tat daran denken, sein Portfolio abzusichern. Wer aber nur mit geringeren Schwankungen rechnet (was eher meine Erwartung ist), kann, muss aber jetzt nicht unbedingt aktiv werden."

Dr. Martin HüfnerVolkswirtschaftlicher BeraterHellobank! & Assenagon Asset Management

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: