"Ende der siebziger Jahre des vorigen Jahrhunderts stellte der amerikanische Ökonom Arthur Laffer eine damals Aufsehen erregende Theorie auf. Er behauptete, dass eine Senkung der Steuersätze keineswegs immer zu einer Verringerung der Einnahmen des Staates führen muss. Es könne nämlich sein, sagte er, dass sich eine niedrigere Steuerbelastung so positiv auf die Wirtschaft auswirkt, dass die Konjunktur anzieht. Es wird mehr produziert und mehr nachgefragt. Der Staat nimmt dann am Ende mehr ein. Nicht weil die Steuersätze hoch sind, sondern weil das Sozialprodukt so stark wächst.

Der damalige amerikanische Präsident Ronald Reagan nahm diese Ideen begeistert auf. Er glaubte, sich damit einen Traum zu erfüllen. Nämlich die Steuern zu senken, ohne neue Haushaltsdefizite befürchten zu müssen. Leider ist er damit am Ende gescheitert.

Weshalb ich hier auf diese Theorie zurückkomme: in der gegenwärtigen Geldpolitik sehe ich ganz ähnliche Mechanismen am Werk. Auch hier gibt es solche gegenläufigen Kräfte.

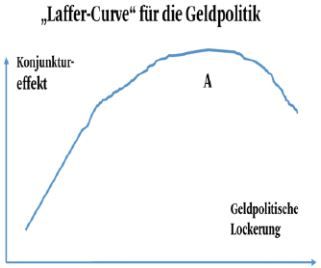

Normalerweise führen geldpolitische Lockerungen zu einer Belebung der Konjunktur. Das ist klar. Das wäre in der Grafik der linke, der normale Teil einer „Laffer“- Curve. Wenn die Geldpolitik aber immer weiter lockert, entwickeln sich Gegenkräfte. Wirtschaft und Kapitalmärkte fangen an, an der Wirksamkeit der Geldpolitik zu zweifeln. Banken zögern, sich durch neue Kredite noch mehr Risiken in die Bilanz zu holen. Verbraucher schränken ihren Konsum ein, weil sie mehr Geld für die Altersvorsorge zurücklegen müssen. Unternehmer schaffen aus Angst vor Fehlinvestitionen keine neuen Maschinen an. Auf die Grafik übertragen heißt das: die Steigung der Kurve ist zwar noch positiv, nimmt aber ab. Die Wirksamkeit der Geldpolitik wird geringer.

Wenn das so weitergeht, kommen wir eines Tages zu dem Wendepunkt „A“ in der Grafik, wo die Skepsis gegenüber der Geldpolitik so groß ist, dass es überhaupt keine positiven Effekte mehr gibt. Rechts von diesem Punkt wird die Wirkung der Geldpolitik sogar negativ. Dann müssten, um die Wirtschaft wieder flott zu bekommen, die Zinsen nicht gesenkt, sondern erhöht werden. Die Zentralbank dürfte keine Wertpapiere mehr kaufen, sondern müsste im Gegenteil verkaufen. So weit sind wir glücklicherweise noch nicht. Die EZB befindet sich nach wie vor links des Punktes „A“. Die Wirksamkeit der Geldpolitik hat abgenommen, ist aber noch positiv.

Was kann die Notenbank hier tun? Grundsätzlich gibt es zwei Möglichkeiten. Zum einen könnte sie, um die gleichen Effekte wie vorher zu erzielen, ihre Aktivitäten verstärken. Sie könnte zum Beispiel ein neues Fass aufmachen und „Helikoptergeld“ einführen (Geld, welches die EZB nicht den Banken, sondern privaten Haushalten, Unternehmen und dem Staat direkt zur Verfügung stellt). Das wäre eine neue Bazooka.

Zum anderen könnte sie sich im Gegenteil mit neuen Ankündigungen und Maßnahmen stärker zurückhalten. Die Zentralbanken, die mit ihrer expansiven Geldpolitik lange Zeit so viel Gutes bei der Überwindung der Krise getan haben, würden keine neuen Programme auflegen. Sie würden sich vielmehr darum bemühen, das Vertrauen von Wirtschaft und Märkten wieder zu stärken. In der Grafik heißt das, dass sie sich auf der Kurve nach links bewegen. Es käme zu dem paradoxen Fall, dass weniger Geldpolitik am Ende mehr Wirkung bringt.

Niemand weiß, wie sich die Notenbanken positionieren werden. Japan neigt wohl eher zur expansiven Variante. In der EZB gibt es Befürworter sowohl des einen wie des anderen Weges. Die deutsche Bundesbank würde wohl eher die vorsichtige Gangart wählen.

Für den Anleger: Normalerweise müsste eine stärkere Aktivität der Zentralbanken gut für die Märkte sein. Immerhin waren die Zinssenkungen und die Wertpapierkäufe in den vergangenen Jahren wichtige Treiber der Kurssteigerungen. Andererseits hat auch an den Märkten ein Umdenken eingesetzt. In einer solchen Situation vermute ich, dass Helikoptergeld auf Dauer von den Märkten eher skeptisch gesehen und zumindest bei Aktien zu Kursrückgängen führen würde. Umgekehrt würden es die Märkte honorieren, wenn die Zentralbank etwas weniger expansiv wird. Man muss hier nur einmal in die USA schauen. Dort waren die ersten Erfahrungen mit höheren Zinsen überraschend gut. Die amerikanischen Aktien haben sich trotz der unterschiedlichen Geldpolitik auf beiden Seiten des Atlantiks seit der ersten Zinsanhebung im vergangenen Dezember besser entwickelt als die europäischen, die amerikanischen Renten etwa genauso gut. Das zeigt, dass die US-Investoren eine weniger expansive Geldpolitik grundsätzlich für richtig halten."

Dr. Martin HüfnerVolkswirtschaftlicher BeraterHellobank! & Assenagon Asset Management

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: