Jeder weiß, dass die demografische Alterung der Gesellschaft ein wichtiger Faktor für Volkswirtschaft und Finanzmärkte ist. Sie verringert das Wachstum, weil es nicht mehr so viele Arbeitskräfte gibt. Sie erhöht die Ersparnis, weil ältere Menschen nicht mehr so viel konsumieren. Als Folge von beidem führt sie zu geringerer Inflation und niedrigeren Zinsen.

So jedenfalls haben wir das bisher geglaubt. Jetzt kommt plötzlich Bewegung in die Diskussion. Vor allem im angelsächsischen Bereich gibt es ein paar Wissenschaftler, die die bisherigen Theorien in Frage stellen. Die Ergebnisse der einzelnen Studien widersprechen sich zum Teil. Das zeigt, dass die Diskussion noch in Bewegung ist. Sie weisen aber auf wichtige Punkte hin. In jedem Fall scheinen sie mir so wichtig, dass man sie sich auch in Europa anschauen kann. Dies umso mehr als die demographischen Probleme hierzulande noch eine größere Bedeutung haben. Ich möchte hier über vier Punkte berichten.

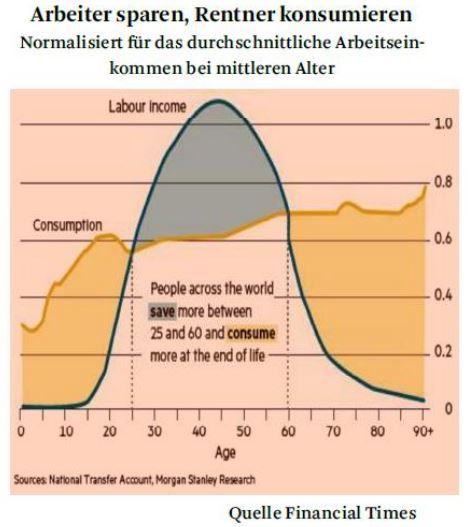

Erstens: Es ist gar nicht so sicher, dass Inflation und Zinsen mit zunehmender Alterung der Gesellschaft sinken. Es ist zwar richtig, dass ältere Menschen nicht mehr so viel konsumieren. Aber in Relation zu ihrem Einkommen (das immer kleiner wird) ist ihr Verbrauch wesentlich höher als der der Erwerbstätigen. Siehe dazu die Grafik zum Lebenszyklus von Einkommen und Verbrauch, die aus einer Studie des britischen Ökonomen Charles Goodhart stammt. Je größer die Generation der über 60jährigen in der Gesellschaft, umso größer daher die Konsumquote der Volkswirtschaft.

Zweitens: Bisher sind wir immer davon ausgegangen, dass die Demografie immer nur den Trend von Wachstum, Inflation und Zinsen beeinflusst. Eine Studie der Schweizer Bank UBS zeigt nun, dass das zu einseitig ist. Die Demografie spielt auch bei Finanzkrisen eine Rolle. Der große Crash in Japan im Jahr 1990 beispielsweise passierte genau dann, als die Zahl der Arbeitskräfte relativ zur Gesamtbevölkerung zu schrumpfen begann. Das gleiche gilt für die Finanzkrise 2008/9 in den USA und für die Eurokrise 2010 in Europa. Allerdings sagt das zeitliche Zusammenfallen nichts aus über die ursächlichen Zusammenhänge zwischen Demografie und Crashs. Trotzdem: Wer Angst vor Krisen hat (und wer hat die nicht?), sollte sich auch die demografischen Entwicklungen anschauen.

Drittens: Es gibt eine Variable, die wir bei demografischen Betrachtungen immer nur unter gesellschafts- und arbeitsmarktpolitischen Gesichtspunkten betrachtet haben. Sie spielt aber auch für die Finanzmärkte eine Rolle. Das ist das Rentenzugangsalter. Wenn es steigt, dauert die Erwerbsphase der Menschen länger. Es kann mehr produziert werden (was dem Wachstum zugute kommt). Gleichzeitig steigt die Konsumquote nicht so schnell wie im Modell Goodhardts angenommen (was die Inflation dämpft). Die Zinsen werden daher nicht so stark in die Höhe gehen. Das ist der Ansatz von Joachim Fels, dem Chefvolkswirt der amerikanischen Fondsgesellschaft PIMCO. Er betitelt seine Studie „70 sind die neuen 65“. Zuletzt sagte er, der Titel hätte eigentlich lauten müssen „75 sind die neuen 65“.

Nun kann man sagen, dass dieser Effekt doch relativ gering ist. In Deutschland wird die Altersgrenze derzeit von 65 auf gerade einmal 67 Jahre erhöht. Fels widerspricht. Man darf nicht nur auf die gesetzlichen Regelungen schauen. Es wird in Zukunft immer mehr Rentner geben, die wegen zu geringer Altersversorgung gezwungen sind, noch etwas dazuzuverdienen. Hinzu kommt, dass es gerade die wohlhabenderen Leute mit einer höheren Sparquote sind, die länger arbeiten. „Es sind die Warren Buffets dieser Welt, um ein Beispiel zu geben. Aber es gibt viel mehr Leute als ihn.“ Insofern geht die Ersparnis mit der Alterung nicht zurück, sondern steigt eher. Die Zinsen können länger niedrig bleiben. Das widerspricht der erwähnten These von Goodhardt. Hier ist zu berücksichtigen, dass das Rentenzugangsalter in den USA wegen der geringeren sozialen Absicherung schneller steigt als in Europa.

Viertens: Wir haben immer geglaubt, dass die Demografie vor allem ein Problem Japans, Europas und vielleicht Chinas ist. Die amerikanische Federal Reserve hat gezeigt, dass auch die USA mehr als bisher gedacht betroffen sind. Die Alterung hat das reale Wachstum p.a. und die Realzinsen dort in den letzten dreißig Jahren im Schnitt um jeweils 1,5 Prozentpunkte verringert. Praktisch die gesamte Wachstumsverlangsamung und der Rückgang der Zinsen der letzten Zeit sind damit auf die Demografie zurückzuführen. Die Folgen der großen Finanzkrise 2008/9, über die wir so viel reden, kann man vergessen. Dass das ausgerechnet die Fed sagt, die sich so um die Bekämpfung der Krise bemüht hat, ist bemerkenswert.

Für den Anleger: Die große Frage derzeit ist, ob die Zinsen nach Abklingen der Krise dauerhaft wieder nach oben gehen und ihr altes Gleichgewichtsniveau erreichen. Auch die hier zitierten Studien geben hierauf keine eindeutige Antwort. Sie zeigen jedoch, dass man sich nicht zu sehr darauf verlassen sollte, dass die Zinsen niedrig bleiben. Aus kurzfristzyklischer Sicht müssen wir uns ohnehin auf höhere Renditen einstellen.

Dr. Martin Hüfner

Volkswirtschaftlicher Berater

Hellobank! & Assenagon Asset Management

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: