Das untersuchte Universum: Convertible Bond - Global (EUR Hedged)

Im Rahmen der vorliegenden Ausgabe von 'Die Besten' wurden vom e-fundresearch.com Team sämtliche aktiv-gemanagte globale Wandelanleihen - Fonds (Morningstar-Kategorie: Convertible Bond - Global (EUR Hedged)) berücksichtigt, die zum aktuellen Stichtag (28.05.2018) in zumindest einem Land der DACH-Region zum Vertrieb zugelassen waren und zusätzlich über einen durchgängigen Live-Track-Record von zumindest drei Jahren (per 30.04.2018) verfügten. Darüber hinaus wurden ausschließlich Fondsstrategien analysiert, die per letzten Monatsende ein Mindestvolumen von 15 Millionen Euro sowie eine Fondswährung in EUR vorweisen können. Im Falle von multiplen Fondstranchen hat das e-fundresearch.com Team jeweils auf die älteste (zugelassene) Tranche zugegriffen. Zum aktuellen Bewertungsstichtag ergab sich aufgrund dieser Kriterien ein aus 68 unterschiedlichen Strategien bestehendes Fondsanalyse-Universum.

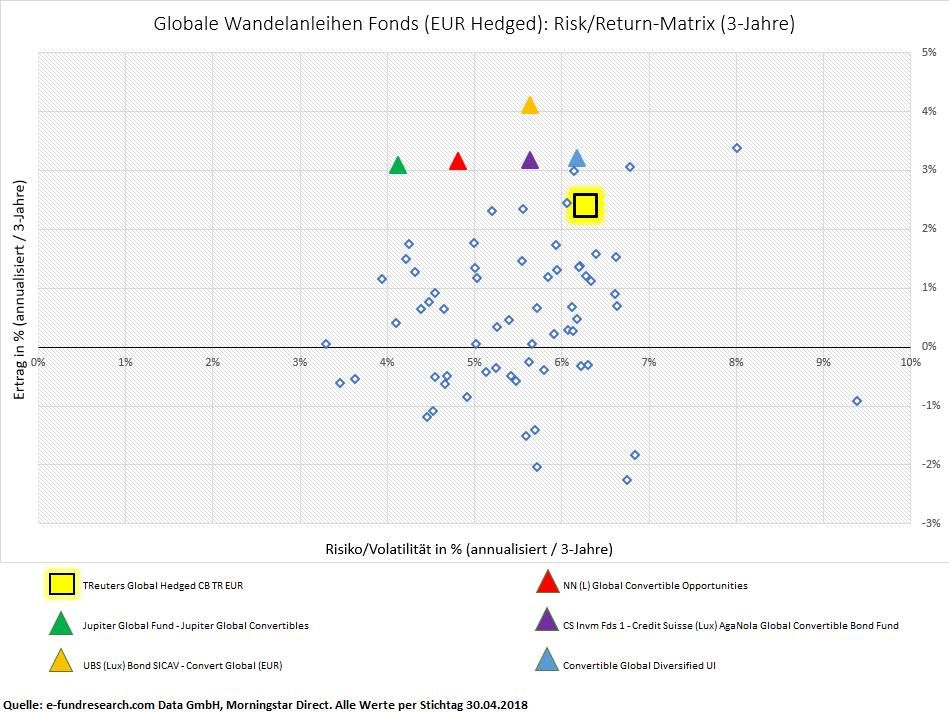

Lediglich 13,24 Prozent können die Benchmark übertreffen

Die nachfolgend eingefügte Grafik präsentiert sämtliche 68 Fonds des untersuchten Universums hinsichtlich der jeweils über 3-Jahre (per 30.04.2018) erzielten Risiko-Ertrags-Profile (in EUR). Risiko wurde dabei in Form von annualisierter 3-Jahres-Volatilität Ertrag in Form von annualisierter 3-Jahres-Performance (Total-Return-Basis) berücksichtigt.

Neben den fünf Fonds mit den höchsten 3-Jahres Sharpe-Ratios (farblich markierte Dreiecke) wurde außerdem auch das Risiko/Ertrags-Profil des Marktes bzw. der Benchmark in obiger Grafik hervorgehoben dargestellt (gelbes Viereck). Zum aktuellen Stichtag ist es 9 der untersuchten Manager gelungen, die für diese Analyse gewählte Referenz-Benchmark (TReuters Global Hedged CB TR EUR) auf 3-Jahres-Sicht zu schlagen. 10,29 Prozent (7 von 68 Fonds) der untersuchten globalen Wandelanleihen-Manager gelang es, die Benchmark bei niedrigerem Risiko (=niedrigere Volatilität) zu übertreffen. Der Anteil an Fonds, welche die Benchmark zwar schlagen konnten, hierfür jedoch ein erhöhtes Risiko eingehen mussten (=höhere Volatilität) beläuft sich auf 2,94 Prozent (2 von 68 Fonds).

59 Fondsstrategien sind schwächer als der Referenz-Index

Die Kehrseite der Medaille: Insgesamt 59 der analysierten Convertible Bond - Global (EUR Hedged) Manager konnten den TReuters Global Hedged CB TR EUR auf 3-Jahressicht performancemäßig nicht schlagen. 50 dieser Fonds konnten die (im Vergleich zur Benchmark) niedrigere erwirtschaftete Performance immerhin auch durch eine geringere Volatilität (niedrigeres Risiko) rechtfertigen, wohingegen 9 Fonds (13,24 Prozent des gesamten untersuchten Universums) weder eine bessere Performance noch ein niedrigeres Risiko vorweisen können.

Annualisierte 3-Jahres-Performance bei durchschnittlich 0,72 Prozent

Der von e-fundresearch.com über alle 68 Strategien gemessene 3-Jahres-Performance-Durchschnitt (arithmetisch) liegt zum Stichtag bei 0,72 Prozent (p.a.) - die Median-Performance bei 0,69 Prozent (p.a.). Dass sich eine gründliche Fondsanalyse auch in dieser Assetklasse auszahlen kann, zeigt ein Blick auf das beobachtete Performance-Spektrum, das von -2,22 Prozent (p.a.) (schwächster Fonds) bis 4,11 Prozent (p.a.) (stärkster Fonds) reicht.

Wie wirkungsvoll konnten Verlustphasen gemanagt werden?

Aktiven Fonds wird nachgesagt, dass Sie insbesondere in Marktstressphasen einen Mehrwert gegenüber rein passiven Index-Investments ausspielen können. Ob auch Convertible Bond - Global (EUR Hedged) Fondsmanager diesen vermuteten Mehrwert in den letzten 3-Jahren tatsächlich an den Tag legen konnten, hat e-fundresearch.com anhand der für das Analyseuniversum beobachteten Maximum Drawdowns (maximaler kumulierter Verlust) analysiert:

Im arithmetischen Durchschnitt über alle untersuchten Fondsstrategien konnte ein Maximum Drawdown von -8,14 Prozent gemessen werden, die Benchmark weist in selbigem Vergleichsraum einen höheren (schlechteren) Maximum Drawdown von -11,05 Prozent auf. 10,29 Prozent der analysierten Manager müssen auf aktueller 3-Jahres-Sicht einen im Vergleich zum Index höheren Maximum Drawdown vorweisen - die Bandbreite der beobachteten Maximal-Verluste reicht von -3,31 Prozent (geringster Maximum Drawdown) bis -20,37 Prozent (höchster Maximum Drawdown). Dass es auch Fondsmanager gibt, denen das Management der Downside sehr gut zu gelingen scheint, zeigt ein Blick auf die (in obiger Grafik bereits angeführten) aktuellen Top-5-Fonds: Für diese Kohorte konnte ein durchschnittlicher Maximum Drawdown von -7,46 Prozent gemessen werden - knapp 32 Prozent niedriger als der Benchmark-Drawdown.

Die aktuellen Top-15 Fonds im Überblick

Gemessen an den - über einen 3-Jahres-Zeitraum - besten Risiko/Rendite-Profilen (Sharpe-Ratio) wird die Top-15-Liste der besten globalen Wandelanleihen-Fonds derzeit von Strategien aus den Häusern Jupiter (Jupiter Global Fund - Jupiter Global Convertibles), UBS (UBS (Lux) Bond SICAV - Convert Global (EUR)), NN Investment Partners (NN (L) Global Convertible Opportunities), Credit Suisse (CS Invm Fds 1 - Credit Suisse (Lux) AgaNola Global Convertible Bond Fund) und Universal-Investment (Convertible Global Diversified UI) angeführt.

Weitere Detailinformationen und Kennzahlen zu den aktuellen Top-15-Fonds können Sie der unten eingefügten Tabelle entnehmen. Bitte beachten Sie die teilweise unterschiedlichen Vertriebszulassungen.

Weitere beliebte Meldungen: