In dieser „Pumpkin-Spiced-Latte“-Saison werfen wir einen Blick auf sieben Charts, die über die jüngste Rallye bei Risikoanlagen hinausgehen. Vielleicht ist nämlich nicht alles so rosig, wie es auf den ersten Blick scheint. Es könnte sich lohnen, auch mal unter dem Bett nach Marktrisiken zu schauen...

Happy Halloween!

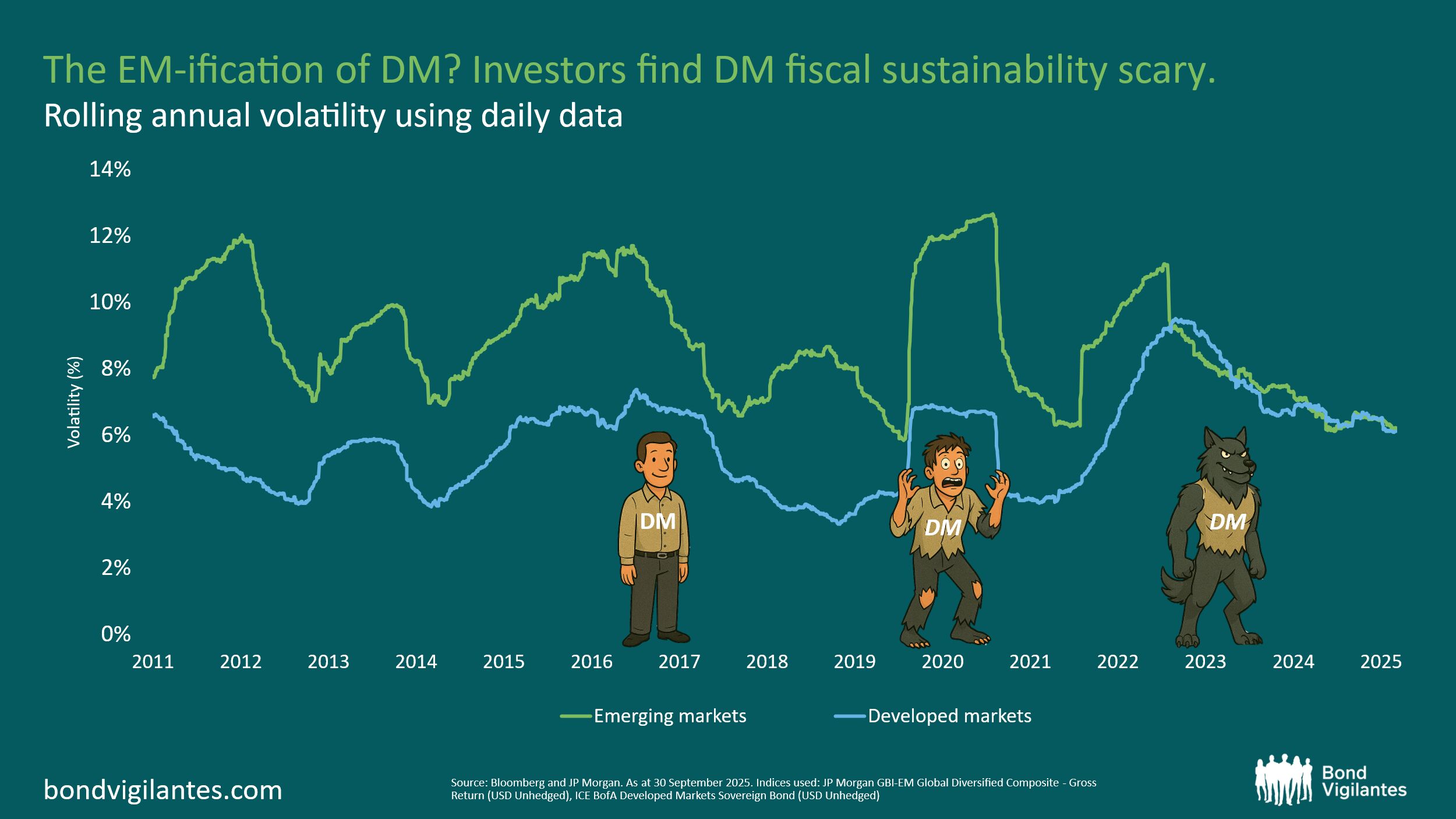

Die „EM-ifizierung“ der entwickelten Märkte?

Anleger finden die fiskalische Nachhaltigkeit der Industrieländer beängstigend.

Da die Volkswirtschaften der entwickelten Märkte weiterhin historisch hohe Schuldenstände mit sich tragen und die Emission von Staatsanleihen ein Rekordniveau erreicht hat, nimmt die Volatilität zwischen Schwellenländern (EM) und entwickelten Märkten (DM) immer stärker ähnliche Züge an. Die Fundamentaldaten in den Schwellenländern wirken solide, doch in den entwickelten Märkten ist eine Verschlechterung zu beobachten. Dieses „Werwolf-artige“ Verhalten ist nicht unbemerkt geblieben und die Märkte beginnen, dies einzupreisen.

Der Vollmond lässt die Fundamentaldaten der entwickelten Märkte aufheulen.

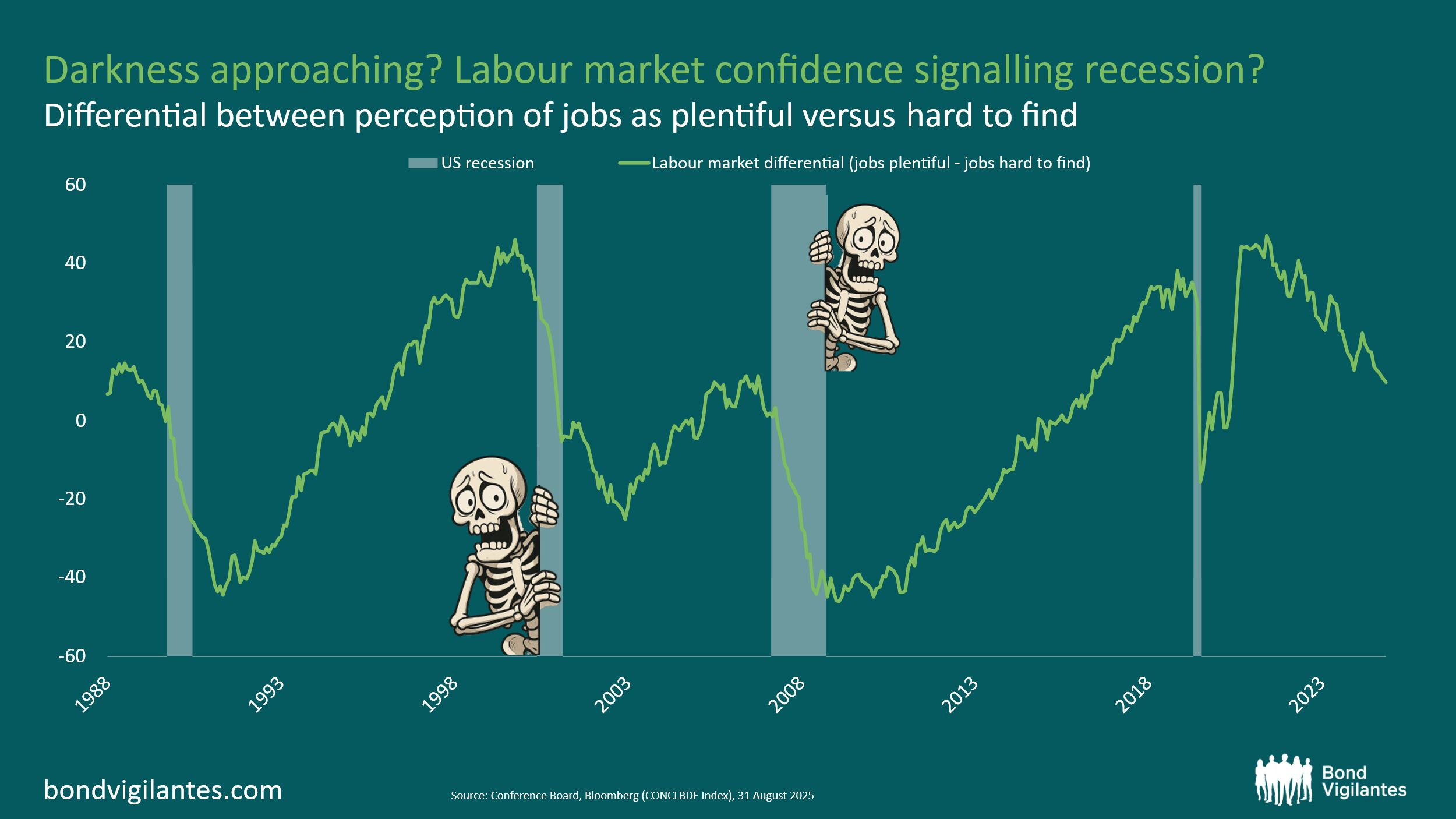

Dunkelheit naht?

Deutet das sinkende Vertrauen am Arbeitsmarkt auf eine Rezession hin?

Spannungen am Arbeitsmarkt sind ein klassisches Anzeichen für eine Rezession. Der „Conference Board Consumer Confidence Labor Differential“ deutet auf eine deutliche Verschlechterung der Arbeitsmöglichkeiten hin. Eine Rezession zu erkennen, ist im Nachhinein leicht, doch vielleicht hat sie sich bereits ins Haus geschlichen und versteckt sich hinter der Tür? Die Form erinnert an vergangene Rezessionen… wiederholt sich die Geschichte?

Nightmare on Wall Street

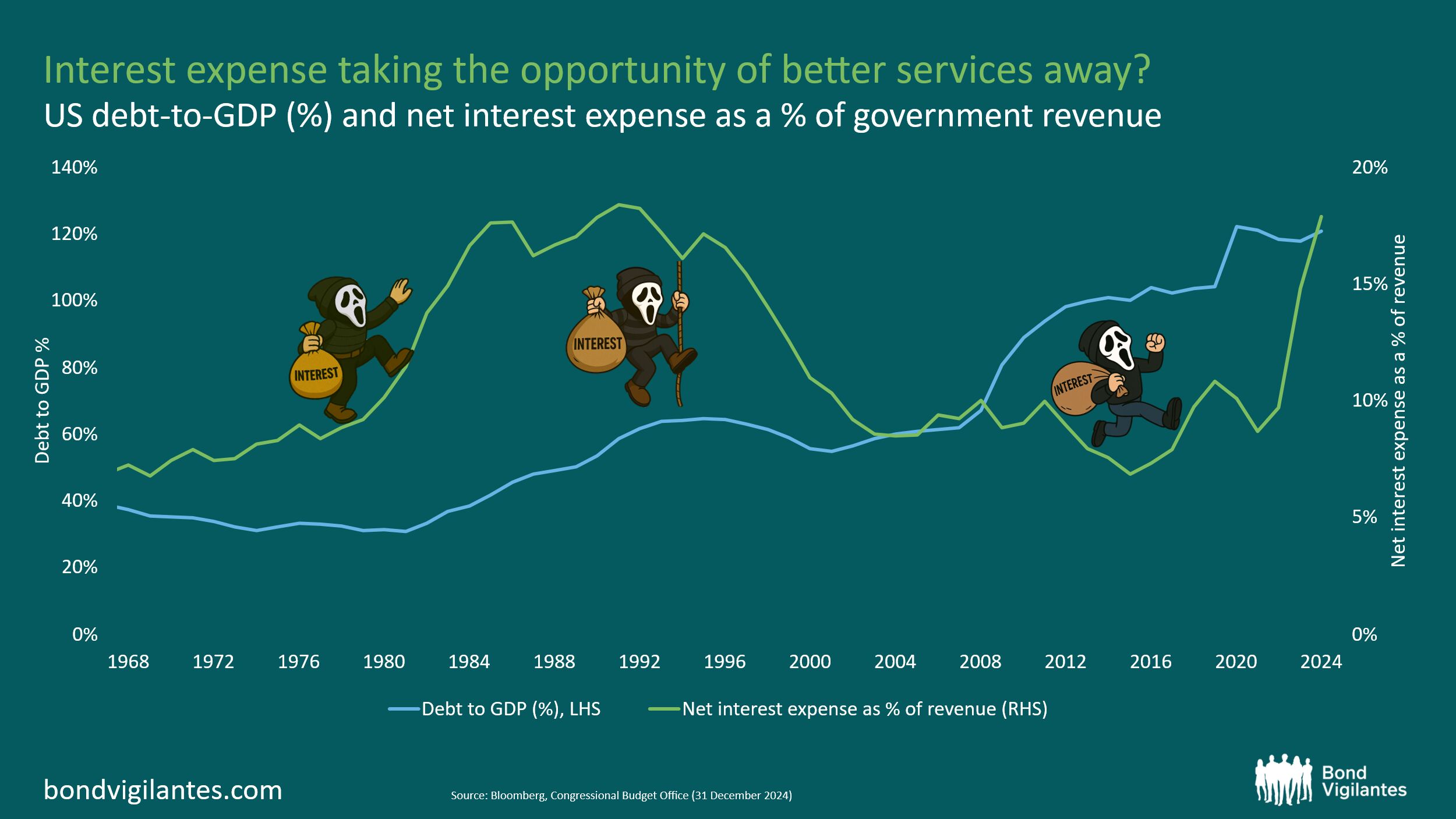

Nimmt die Zinslast uns die Chance auf bessere öffentliche Dienstleistungen?

Die US-Staatsverschuldung ist in den vergangenen zehn Jahren stark angestiegen. Wir befinden uns in einer Situation, in der die Zinszahlungen für die Bedienung der US-Schulden deutlich über dem Verteidigungshaushalt (800 Milliarden US-Dollar) liegen! Wenn so viel Geld für Zinsen ausgegeben wird, welche Folgen hat das für die Bürger in Bezug auf öffentliche Dienstleistungen, und welche Auswirkungen auf das Wachstum? Befinden wir uns in einer Abwärtsspirale, aus der es schwer ist, zu entkommen?

„Mögen Sie furchterregende Nettozinsausgaben?“ Genug, um Sie zum Schreien zu bringen.

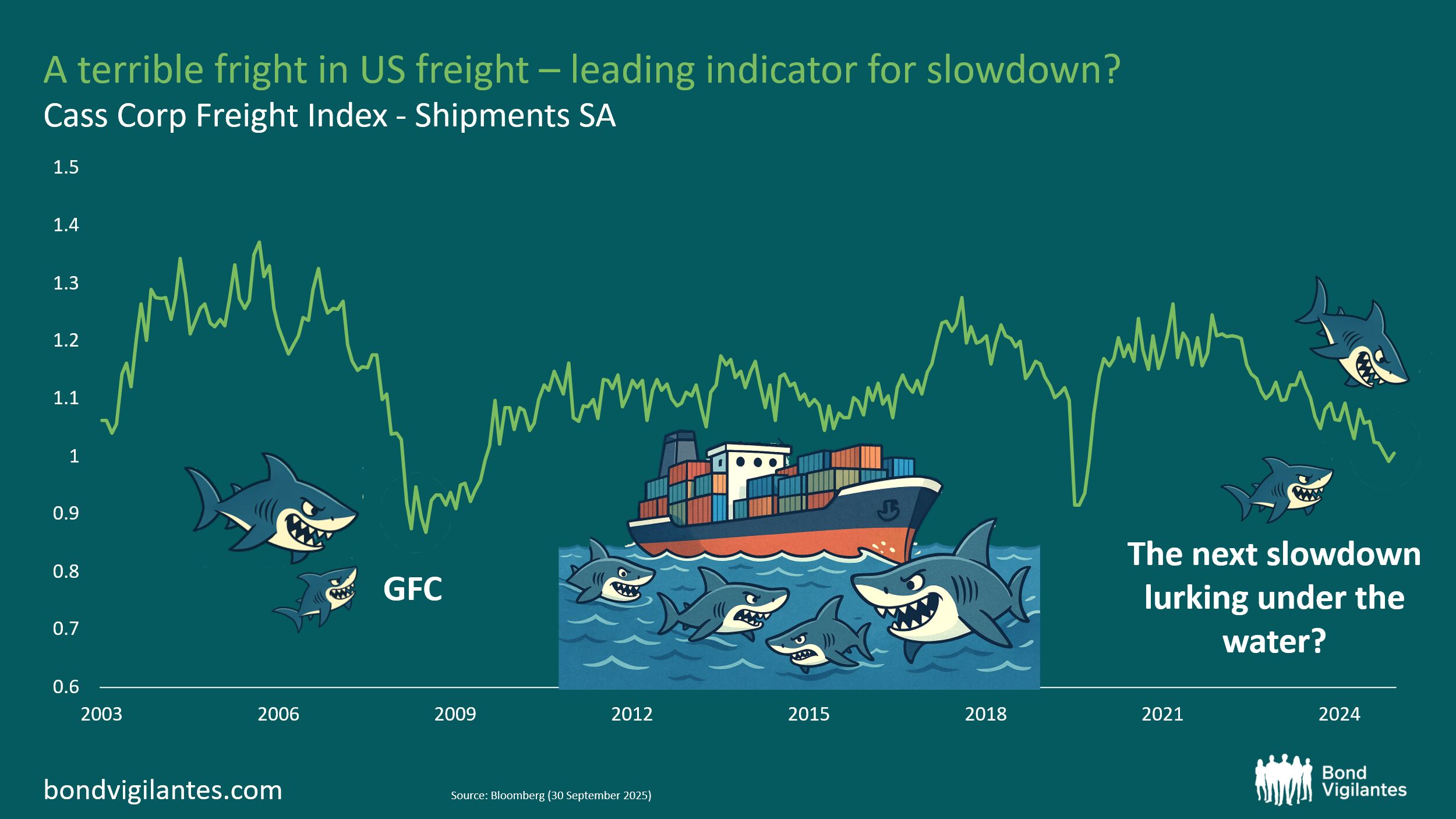

Ein schrecklicher Schock im US-Frachtverkehr – ein Frühindikator für eine Abschwächung?

Der Cass Freight Index misst die monatliche Frachtaktivität. Eine Kombination aus restriktiver Geldpolitik und einem geschwächten Konsum hat zu einer Verschlechterung der Daten geführt und die Auswirkungen der Zölle sind noch nicht vollständig spürbar. Wir nähern uns Niveaus, die wir zuletzt während der globalen Finanzkrise gesehen haben, ein ernstzunehmender wirtschaftlicher Abschwung. Vielleicht deutet das auf etwas Unheilvolleres hin, das sich unter der Oberfläche der Weltwirtschaft verbirgt? Haben wir die vollen Auswirkungen überhaupt schon zu spüren bekommen?

„Wir brauchen ein größeres Boot!“ – und viele davon! Oder der Abschwung ist bereits im Gange.

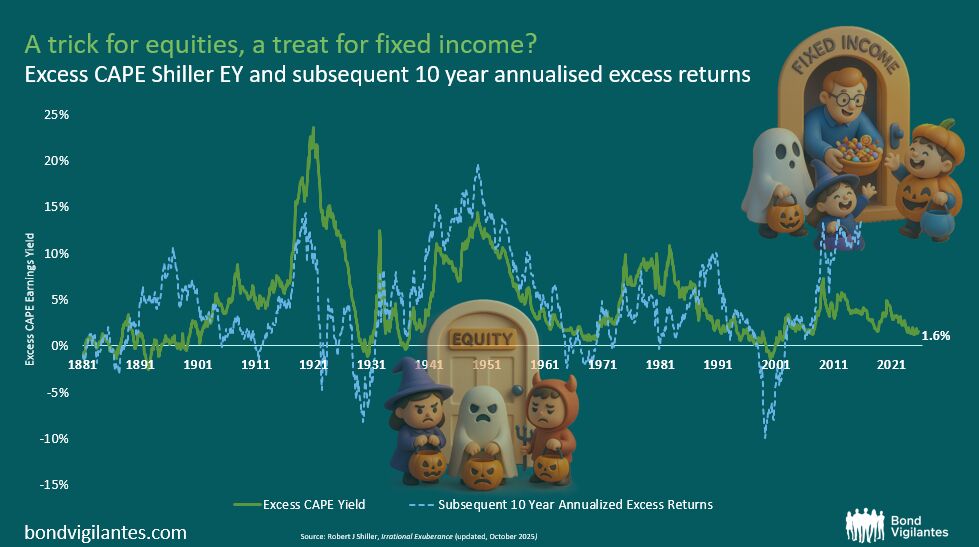

Ein Trick für Aktien, eine Treat für Anleihen?

In den 2010er-Jahren gab es keine Alternative zu Aktieninvestments. Doch das hat sich geändert – Anleihen sind zurück! Seit 1881 war die excess CAPE Shiller earnings yield ein starker Indikator für die künftigen 10-Jahres-Renditen an den Aktienmärkten. Die 2010er brachten überdurchschnittlich hohe Renditen, doch die Bewertungen werden zunehmend angespannt. Auf dem aktuellen Niveau würde der S&P 500 in den nächsten zehn Jahren eine annualisierte Rendite von lediglich 1,6 % erzielen. Angesichts von 4 % Rendite bei risikofreien 10-jährigen US-Staatsanleihen erscheinen Anleihen deutlich attraktiver – und das noch bevor man die zusätzlichen Ertragschancen an den Kreditmärkten oder eine mögliche Outperformance durch aktives Management berücksichtigt.

„Who ya gonna call?“

„Fixed Income!“

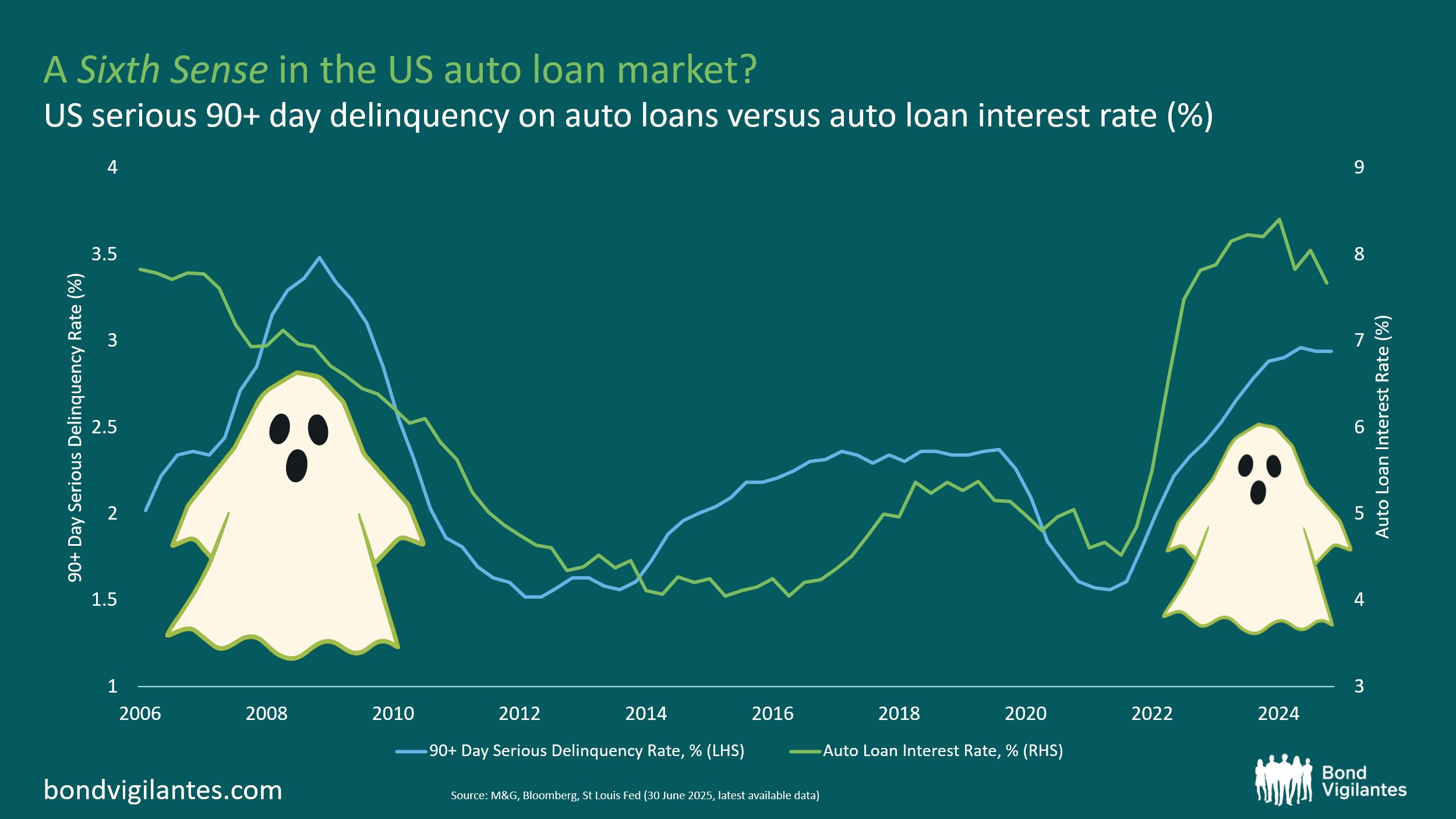

Ein sechster Sinn im US-Autokreditmarkt?

Es ist zu einem deutlichen Anstieg bei ernsthaften Zahlungsausfällen im Autokreditbereich gekommen (definiert als Rückzahlungen, die mehr als 90 Tage überfällig sind), da die Auswirkungen des höheren Zinsumfelds die Verbraucher zunehmend treffen. Wir bewegen uns inzwischen auf Niveaus zu, die jenen der globalen Finanzkrise nahekommen. Vielleicht zeigt sich hier die Schwäche, die die Konsumenten aktuell verspüren. Im Zeitraum dieses Charts ist das ausstehende Gesamtvolumen an Autokrediten von 800 Milliarden US-Dollar im Jahr 2008 auf 1,65 Billionen US-Dollar im Jahr 2025 gestiegen – unter Berücksichtigung von Inflation und gestiegenen Autopreisen, wobei inzwischen auch deutlich mehr Fahrzeuge über Finanzierungen laufen.

„Ich sehe tote Autokredite“ – erleben wir gerade eine ähnliche Konsumentenschwäche wie 2008?

Weitere beliebte Meldungen: