Energielieferverträge zur Diversifikation

Um dennoch auf ein ausreichendes Maß an Diversifikation kommen zu können, drangen die Man/AHL Trendfolge-Modelle z.B. in exotischere Assetklassen - wie beispielsweise Stromlieferverträge vor: „Hier ist das Pricing in erster Linie vom Wetter und nicht von den Aussagen von Notenbankern abhängig“, sagt Robertson. Nischen-Märkte werden generell immer zuerst mit AHL-eigenem Geld „getestet“, bevor sie für die gesamte Strategie investierbar werden.

Starker langfristiger Track-Record

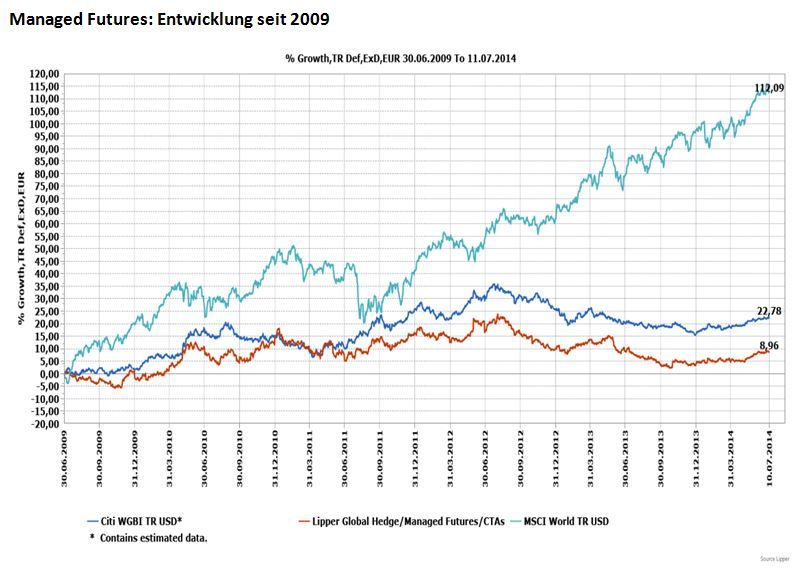

Von kurzfristigen Schwierigkeiten lässt sich Robertson nicht aus der Ruhe bringen: „Wir verfügen über einen soliden Track-Record (seit 1987 ist AHL im Managed Futures-Bereich aktiv) – mit einer mehrheitlich tiefen Korrelation zu anderen Assetklassen und einer negativen Korrelation zu Aktienmärkten, besonders in Krisenzeiten.“ – ausgerechnet 2008 haben die AHL Trendfolgemodelle als eines der besten Kalenderjahre abschließen können. Die Korrelation zwischen dem AHL Flaggschiffprodukt und globalen Aktienmärkten (MSCI World Net Total Return Index hedged to USD) liegt laut Robertson für den gesamten Track-Record (Zeitspanne: seit Launch bis inklusive Juni 2014) bei 0.1.

Größe als Vorteil?

Mit 11.3 Milliarden US$ (Stand 31.03.2014) an verwaltetem Volumen in Trendfolge-Strategien sieht sich Graham Robertson bei AHL gut aufgehoben: „Durch unsere Größe ist es uns im Gegensatz zu kleineren CTA-Managern möglich, auch in Assetklassen mit signifikanten Eintrittsbarrieren (etwa CDS-, IRS- Märkte) aktiv zu werden – diese Tatsache wirkt sich sowohl auf Diversifikations- als auch Performancepotential positiv aus“, so Robertson abschließend.

Archivbeiträge zum Thema:

Das System der Managed Futures

Weitere beliebte Meldungen: