Europaweit erster Ned Davis Research Fonds angekündigt

Fondsinnovation „made in Austria“: Die Kathrein Privatbank will mit dem „NDR Active Allocation“ den europaweit ersten Fonds auflegen, der ausschließlich auf den Einschätzungen des US-Analysehauses „Ned Davis Research“ basiert.

Funds

| 11.02.2015 11:30 Uhr

Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

Vermögensverwaltender Fonds – ausschließlich basierend auf Ned Davis Research

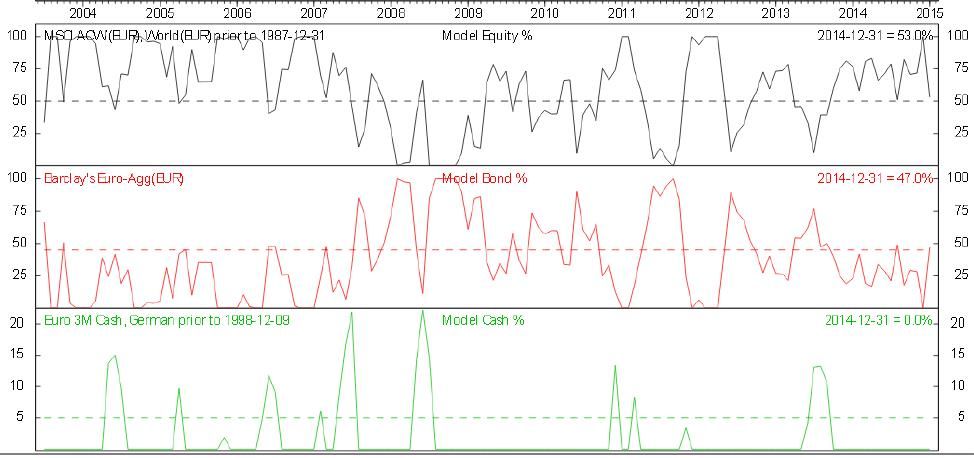

Beim „NRD Active Allocation“ handelt es sich um einen global agierenden Vermögensverwaltungsfonds, der Aktien- und Anleihenquote flexibel zwischen 0-100% steuern kann. Das wirkliche „Novum“ des Konzepts liegt jedoch in der Art und Weise, wie die exakte Asset Allocation des Fonds zustande kommt. Basierend auf den Einschätzungen von Ned Davis Research kombiniert das Allokationsmodell interne (Trend, Momentum) sowie externe Indikatoren (Stimmung, Fundamentale und Makroökonomische Kennzahlen) zu einem Score, der mittels eines Black Litterman Iterationsverfahren die Abweichung von der strategisch neutralen Ausgangspositionierung (50% MSCI All World, 45% Barclays EUR Agg Index und 5%) bestimmt.

Unten angeführte Grafik zeigt, wie sich die Asset Allocation des NDR Active Allocation auf Basis von Backtesting-Resultaten seit 2003 verhalten hätte:

Herwig Wolf, Kathrein Privatbank

Die praktische Umsetzung der Ergebnisse des Allokationsmodells soll laut Angaben von Herwig Wolf, CEFA, CIIA, Leiter Institutional Clients, Kathrein Privatbank, kostengünstig über ETFs erfolgen. Für das Portfoliomanagement selbst wird Florian Mayer, CFA verantwortlich sein. Mayer ist bereits für das Management der Kathrein Asset Allocation Produkte „Kathrein Dynamic Asset Allocation Fund“ sowie der „Kathrein Mandatum“-Serie zuständig.

Start des „NDR Active Allocation“ für Anfang Juni angesetzt

Portfoliomanager Florian Mayer

Der Fondsstart ist nach Angaben der Kathrein Privatbank für 01. Juni 2015 angesetzt – gemäß Herwig Wolf habe man für das Produkt bereits Seed Money im zweistelligen Millionenbereich generieren können, könne weiteren Startkapitalgebern aber immer noch einen attraktiven Einstieg ermöglichen. Die laufende Managementfee soll sich auf 1,25% (Retail) und 0,75% (Institionell) belaufen.

Kooperation bereits seit 1999

Die österreichische Kathrein Privatbank arbeitet bereits seit Jänner 1999 mit dem renommierten US-Analysehauses Ned Davis Research zusammen. Bisher umfasste die Kooperation vor allem die Lieferung von Input-Faktoren für die – vorwiegend quantitativ getriebenen – Stock-Picking-Modelle.

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Klimabewusste Website

AXA Investment Managers unterstützt e-fundresearch.com auf dem Weg zur Klimaneutralität.

Erfahren Sie mehr.