„The beauty of micro caps“

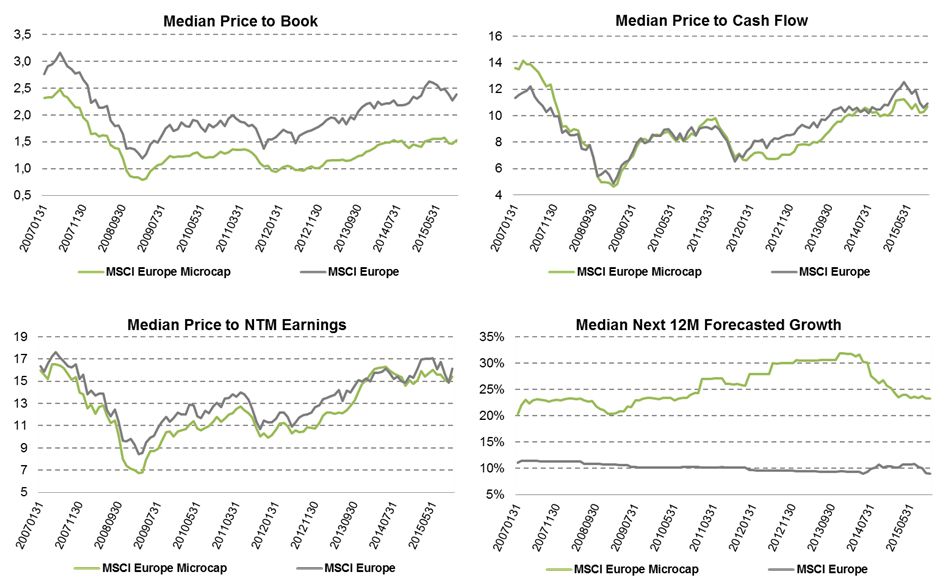

Chartvergleich: Micro Caps vs. Large Caps in Europa

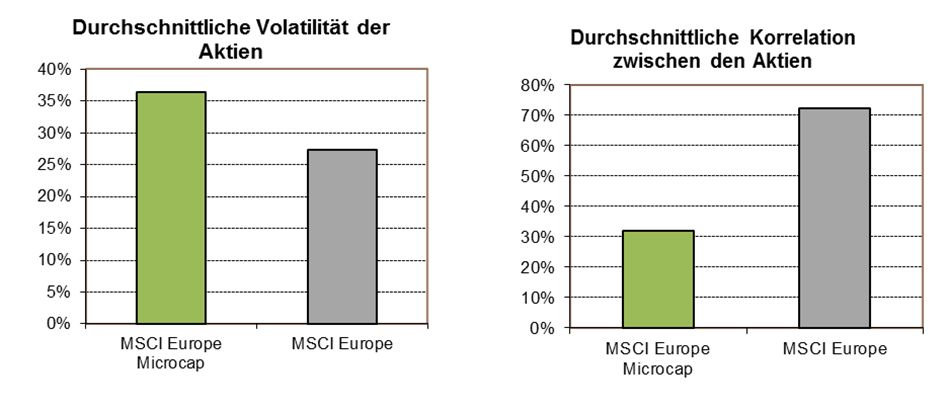

Nicht im Fokus der großen Flows: Niedrigere Korrelation und Volatilität als landläufig vermutet

Eine der oftmals meist unterschätzen Eigenschaften von Micro Cap Strategien ist laut Lagarde die Tatsache, dass Titel einzeln betrachtet zwar eine durchaus signifikante Volatilität aufweisen können, sich aufgrund von deutlich geringeren Korrelationen zu anderen Werten eine vergleichsweise geringe Portfoliovolatilität erzielen lässt. Die durchschnittliche Korrelation zwischen Index-Bestandteilen liegt für den MSCI Europe Micro Cap per Ende Oktober 2015 etwa 50% unterhalb des Wertes, der für den MSCI Europe ermittelt werden konnte:

Micro Caps „unter dem Radar“ vieler Investoren und Analysten

Trotz der interessanten Charakteristika beschäftigen sich laut Lagarde nur wenige professionelle Marktteilnehmer mit dem Thema Micro Caps – auch bei Analysten werden jene Unternehmen aufgrund der fehlenden kritischen Größe nur selten intensiv abgedeckt: „Es handelt sich hierbei um ein relativ illiquides Universum, über das die Finanzanalysten wenig berichten. Dadurch entstehen erhebliche Ineffizienzen, die professionellen Stock Picking Ansätzen einen optimalen Nährboden bieten“, so Sébastien Lagarde im Gespräch mit e-fundresearch.com.

Illiquidität als Risiko und Chance

Sébastien Lagarde macht keinen Hehl daraus, dass die durchaus attraktiven Return- und Diversifikationseigenschaften von Micro Cap Strategien keineswegs als Free Lunch zu verstehen sind, sondern bei einem zu konzentrierten Investmentansatz auch durchaus mit einem erheblichen Liquiditätsrisiko einhergehen können: „Trotz aller Vorteile handelt es sich bei Mirco Caps um wenig liquide Werte, die einzeln betrachtet hohe Volatilitätsniveaus aufweisen können“, sagt Lagarde und ergänzt: „Es bedarf eines klar strukturierten Liquiditätsmanagement- und Diversifikationsprozesses, um aus jenen Einzeltiteln ein kompetitives und liquides Fondsportfolio zu kreieren.“

Dreistufiger Investmentprozess

Um das Liquiditätsrisiko des Portfolios schon auf Einzeltitelbasis auf ein annehmbares Niveau zu heben, berücksichtigt Lagarde in seinem dreistufigen Investmentprozess ausschließlich Titel, die über ein tägliches Handelsvolumen von mehr als 100.000 € verfügen – allein durch diesen Schritt verkleinert sich das potenziell investierbare Universum von 4.000 auf knapp 1.200 Titel.

Kontrolliertes Liquiditätsriko: 160-200 Titel

Anschließend reiht das von Sébastien Lagarde über Jahre entwickelte Quant-Modell sämtliche verbliebene Werte hinsichtlich eines monatlich aktualisierten Scorings, welches sich aus fünf Säulen (Wachstum / Bewertung / Momentum / Qualität / Sentiment) zusammensetzt. Anhand der Ergebnisse des quantitativen Screenings erstellt Lagarde eine 200-250 Titel umfassende Short-List, welche durch anschließende manuelle Fundamentalanalyse und Stock-Picking auf ein Zielportfolio von 160-200 Positionen (170 per Ende Oktober 2015) kondensiert wird.

Um das Liquiditätsrisiko und Diversifikation in Kontrolle halten zu können, verzichtet der Fondsmanager auf signifikante Einzelwetten und strebt daher nach einem relativ gleichmäßig gewichteten Portfolio – Einzelpositionen werden täglich überwacht und dürfen zu keinem Zeitpunkt eine Gewichtung von mehr als 2% des Portfolios einnehmen.

Kapazitätsgrenze bei ca. 215 Mio. EUR

Laut Angaben von Lagarde ist das Liquiditätsriko der Strategie bei einem aktuellen Fondsvolumen von knapp 15 Mio. EUR noch kaum der Rede Wert – gut 90% des Fondsvolumens könnten gemäß Risikoanalyse derzeit innerhalb eines Tages liquidiert werden. Dennoch ist sich der Fondsmanager bewusst, dass sich die Strategie nicht grenzenlos skalieren lässt und der Fonds ab einer gewissen Kapazität einer Schließung unterzogen werden muss: „Das Liquiditätsriko wird laufend überwacht. Unser Ziel ist es, die Fondskapazität stets so kompakt zu halten, dass zumindest 50 Prozent des Fondsvolumens innerhalb von 5 Tagen ohne Marktverzerrungen liquidiert werden kann“, erklärt Lagarde und geht ins Detail: „Laut unseren Liquiditätsriko-Modellen wäre dieser „kritische Wert“ im aktuell vorherrschenden Marktumfeld bei einem Strategievolumen von etwa 215 Mio. EUR erreicht.“

Fazit: Interessantes Diversifikationsinstrument aus dem Hause Mandarine Gestion

Weitere beliebte Meldungen: