"Das Anlageuniversum umfasst mehr als 2.000 Unternehmen. Über mangelnde Auswahl können sich aktive Stockpicker also nicht beklagen. Interessant ist auch, dass „small“ in den USA etwas anderes bedeutet als „klein“ in Europa. So finden sich in unserem Fondsportfolio beispielsweise Titel mit einer Marktkapitalisierung von bis zu 10 Mrd. USD.

Warum jetzt?

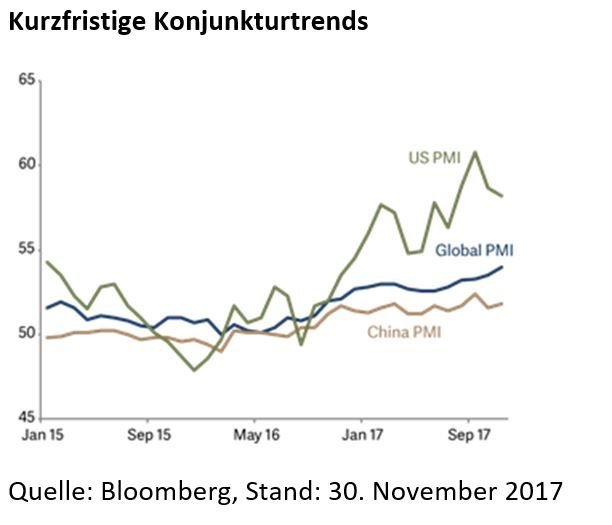

Dass kleinere US-Unternehmen derzeit attraktiv sind, hängt mit mehreren Faktoren zusammen. An erster Stelle ist sicherlich die robuste Wirtschaft zu nennen. Der Konjunkturaufschwung setzt sich im stetigen Tempo fort, und dabei ist die Inflation – zumindest bislang – unter Kontrolle. Der Einkaufsmanagerindex, der als Indikator für die wirtschaftliche Gesundheit des verarbeitenden Gewerbes gibt, liegt auf hohem Niveau.

Kleinere Unternehmen sind tendenziell binnenwirtschaftlich ausgerichtet und somit besser in der Lage, von den aktuellen wirtschaftspolitischen Entwicklungen in den USA zu profitieren. Beispielsweise werden die geplanten Steuererleichterungen vor allem ihnen zugute kommen. Vollständig im Inland angesiedelte Unternehmen werden derzeit mit einem Steuersatz von etwa 35 % belastet, der auf 20 % sinken wird, sollten die geplanten Gesetze verabschiedet werden. Ein weiterer Faktor ist die Rückführung von Kapital durch Unternehmen mit hohen Barbeständen im Ausland, die zu einer regeren M&A-Aktivität führen dürfte. Wieder sind es die kleineren Unternehmen, die davon profitieren.

Es ist kein Geheimnis, dass sich die Infrastruktur der USA in einem eher maroden Zustand befindet. Aber Hilfe – oder besser gesagt Finanzierung – ist in Sicht. Mehrere Bundesstaaten haben ihre Steuer auf Benzin erhöht, um Infrastrukturinvestitionen, insbesondere im Straßen- und Brückenbau, zu ermöglichen. Zudem werden bereits von der Obama-Regierung auf Bundesebene bewilligte Gelder nun endlich mobilisiert und fließen in Projekte, die vielen Bereichen des Small-Cap-Markts zugute kommen.

Beispiele für unsere Zielunternehmen

In unserem Portfolio berücksichtigen wir Unternehmen, die über eine gute Vermögensbasis verfügen, hohe Wachstumsraten aufweisen (also noch nicht vollständig rentabel sind) oder zu einem Abschlag gegenüber dem Markt gehandelt werden. Hier jeweils ein Beispiel:

Abschlag zum Markt: Trinseo

Die im S&P 500 vertretenen Unternehmen haben durch Anlagen von Indexfonds einen starken Kursanstieg verzeichnet, ohne dass dies zwangsläufig mit einer Verbesserung der Fundamentaldaten einhergegangen wäre. Bei Small-Caps hingegen ergeben sich noch immer Bewertungschancen. Drei Viertel unseres Portfolios wird auf Basis des KGV bewertet und weist ein KGV von 17 auf. Ausgehend von den Konsensschätzungen für die 2018 zu erwartenden Erträge ergibt sich eine KGV-Bewertung von 14,5. Diese Bewertung halten wir in Anbetracht des impliziten Wachstums für attraktiv im Vergleich zu Aktien aus anderen fortgeschrittenen Volkswirtschaften.

Trinseo ist ein globales Rohstoffunternehmen mit Schwerpunkt auf der Herstellung von Plastikkunststoffen, Latex und synthetischem Kautschuk und fertigt zum Beispiel auch das Plastik für Lego. Mit einem KGV von 9,2 wird Trinseo zu einem deutlichen Abschlag auf den Markt gehandelt. Das Unternehmen dürfte vom stetigen Wachstum der US-Wirtschaft profitieren. Darüber hinaus wurden Überkapazitäten innerhalb der Branche abgebaut, sodass Trinseo nun über Preissetzungsmacht verfügt.

Gute Vermögensbasis: Rexford Industrial

Der Fonds ist zu etwa 10 % in Unternehmen mit guter Vermögensbasis investiert. Ein gutes Beispiel ist Rexford Industrial. Dem Unternehmen gehören Lagerhäuser in der Nähe von US-Großstädten. Um ihr Geschäft weiter anzukurbeln benötigen Online-Händler wie Amazon Lagekapazitäten in räumlicher Nähe zu ihren Kunden. Genau diese bietet Rexford Industrial. Das Unternehmen veranschaulicht auch besonders gut unseren Ansatz, von relativ unbekannten Nutznießern der sogenannten „schöpferischen Zerstörung“ zu profitieren.

Gute Wachstumsaussichten: Abiomed

Viele Aktien – sowohl in den USA als auch in anderen Märkten – werden nicht auf Basis ihrer aktuellen Gewinne bewertet, sondern an ihrem künftigen Potenzial gemessen. Bei unseren Investments geht es allerdings nicht um Spekulation. Vielmehr kaufen wir diese Art von Aktien zu dem Zeitpunkt, an dem sich dieses Potenzial realisiert. Der Medizintechnikhersteller Abiomed ist ein gutes Beispiel.

Die Rentabilität von Abiomed ist zurzeit nicht besonders hoch. Nach umfangreichen Investitionen in Forschung und Entwicklung hat das Unternehmen die Herzpumpe Impala erfolgreich auf den Markt gebracht. Die Pipeline an weiteren neuen Produkten kann sich sehen lassen. Sofern die FDA diese genehmigt, wird sich der Marktanteil von Abiomed deutlich vergrößern. Die Durchdringung des US-Markts liegt derzeit nur bei 8 %, und doch ist der Wettbewerb innerhalb der Branche – und speziell für dieses Produkt – begrenzt. Wir sind vor zweieinhalb Jahren bei Abiomed eingestiegen und haben die Fortschritte des Unternehmens seit der FDA-Genehmigung der neuen Herzpumpe intensiv verfolgt.

Da kleinere Unternehmen in der Berichterstattung zumeist weniger präsent sind als ihre großen Peers, ist es einfacher, in diese Titel zu investieren, bevor die Entwicklungschancen in den Kursen eingepreist sind. Dies war auch der Fall bei Abiomed.

Weniger bekannte Chancen ...

Die genannten Beispiele sind für uns ein Beleg, dass kleinere US-Unternehmen weitaus weniger bekannt sind als die mittelgroßen und großen Konkurrenten. Und so sagen die Namen unserer 10 größten Zielunternehmen vielen Anlegern womöglich gar nichts. Doch diese Namen stehen – so glauben wir – für die Entrepreneurship-Kultur der USA. Sie sind zudem wesentliche Komponenten – und somit Nutznießer – der disruptiven Technologien. Und da es zu diesen Titeln weniger Research gibt als für größere Unternehmen, bieten sie enorme Chancen für aktive Stockpicker wie uns."

Cormac Weldon, Head of US Equity, Artemis

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: