Seit Ende 2011 gibt die Analyse aller auf der Plattform von Universal-Investment verwalteten Gelder Aufschluss über die Anlageentscheidungen der Profis. Zunehmend sind diese Entscheidungen durch Diversifizierung der Portfolien besonders durch Immobilienwerte und Alternative Assets geprägt. Aber auch Rentenpapiere werden wieder häufiger gewählt. Insgesamt wuchs das in Spezialfonds verwaltete Volumen in nur einem Jahr um 14 Prozent von 254 auf 289 Milliarden per 30. September 2018.

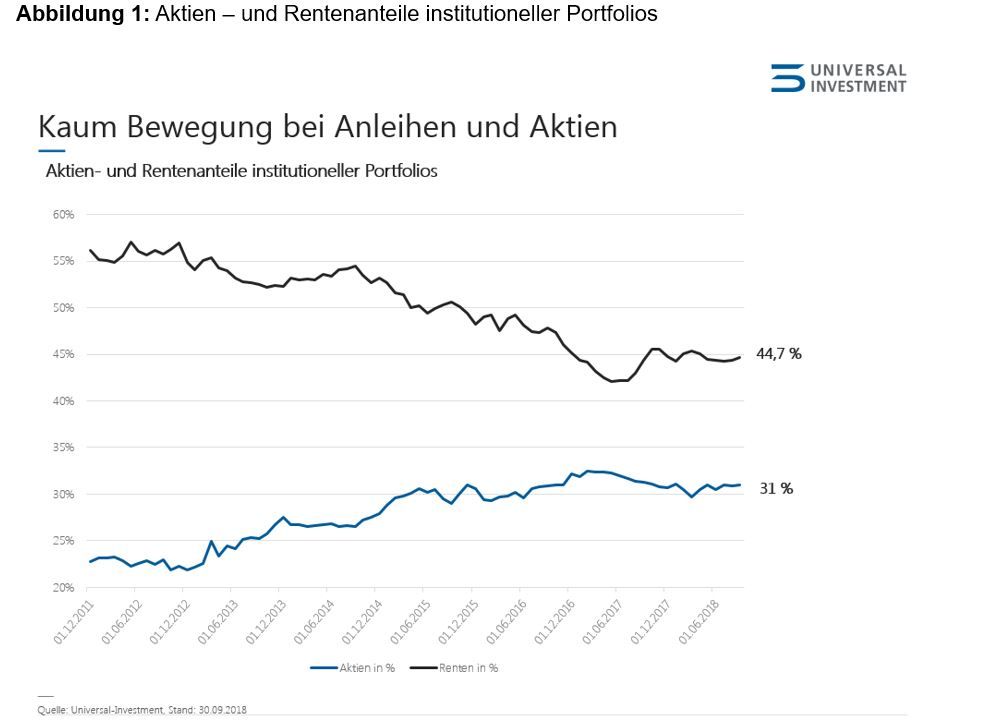

Kaum Bewegung bei Anleihen und Aktien

Über lange Zeit sanken die Anleihevolumina der Portfolien stetig, doch seit etwa einem Jahr ist hier eine Trendwende zu erkennen: Vom mit 42 Prozent tiefsten Stand Ende Mai 2017 stieg der Rentenanteil am analysierten Gesamtvermögen auf aktuell fast 45 Prozent. Betrachtet man die realen Zahlen, so bedeutet das für diesen Zeitraum eine Zunahme von 31 Milliarden Euro – und das, obwohl das Zinsniveau für Rentenpapiere in Europa noch niedrig ist. Allerdings sind größere Veränderungen in der Allokation in den letzten zwölf Monaten nicht sichtbar - es scheint, als warteten die Investoren auf positivere Marktentwicklungen.

Dem Abwärtskurs der Renten stand über viele Jahre die Aufwärtsentwicklung der Aktienanteile entgegen. Ihren Höchststand erreichten sie im Frühjahr 2017 mit etwas über 32 Prozent. Seitdem gab es kaum Veränderungen. Also bleiben Investoren dieser Asset-Klasse treu, aber über das durchschnittliche Drittel wollen sie scheinbar nicht hinausgehen. Dafür setzen sie für eine gute Balance in der Risikostruktur stärker auf andere Anlageformen.

Interessant ist auch die Beobachtung, dass die Relation von Renten zu Aktien nicht bei allen Anlegergruppen gleich ist: In den letzten drei Jahren ging bei Pensionskassen und Versorgungseinrichtungen, der größten Anlegergruppe auf der Universal-Investment-Plattform, der Anteil der Renten von 37,5 Prozent auf 31 Prozent zurück. Dagegen blieb bei der zweitgrößten Anlegergruppe, den Unternehmen, das ungefähre Verhältnis von 50 Prozent Anleihen zu 30 Prozent Aktien über die Jahre beinahe gleich. Versicherungen, die drittgrößte Gruppe, haben ihre Aktienanteile in drei Jahren fast verdoppelt (von 24 auf 46 Prozent) und ihre festverzinsliche Position von fast 65 Prozent auf 43 Prozent zurückgefahren.

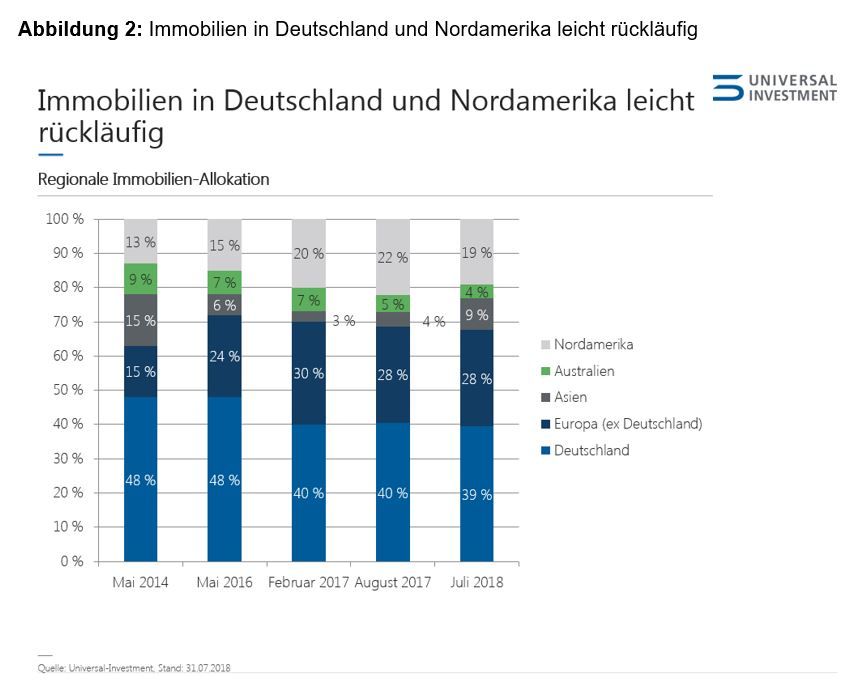

Immobilien und Alternative Assets bringen Stabilität

Speziell regulierte Investoren wie Versicherungen oder Pensionskassen müssen bei moderatem Risiko stabile Cashflows erreichen. Durch wechselhafte Märkte und zunehmende Regulierungsauflagen in Verbindung mit langfristigen Dauerniedrigzinsen wird das immer schwerer. Bereits seit einigen Jahren nutzen die Profis daher die Vorteile einer Diversifizierung ihrer Anlagen durch Beimischung von Immobilien und Alternative Assets (Sachwertanlagen). Mit aktuell 31 Milliarden Euro machen Alternative Investments wie Private-Equity- oder Infrastrukturprojekte bereits zehn Prozent aller Anlagen der Analyse aus. Auf Immobilien-Assets wie Büros, Einkaufszentren und Wohngebäude entfallen mit 16 Milliarden Euro zurzeit nahe sechs Prozent.

Bei den Immobilien erfreuen sich nordamerikanische Objekte noch immer großer Beliebtheit. In einem so breiten Markt gibt es allem Anschein nach trotz vielfach hoher Preise noch Segmente, die als Kaufgelegenheiten gesehen werden. Der Anteil nordamerikanischer Immobilien in den Portfolien ist in den letzten vier Jahren von ca. 13 Prozent auf 19 Prozent per Juli 2018 gestiegen. Im Vergleich zum Vorjahr ist das allerdings ein leichter Rückgang. Hohe Immobilienpreise lassen Investoren auch in Deutschland zurückhaltender handeln: Vor vier Jahren waren noch 48 Prozent im Heimatmarkt angelegt, aktuell sind es nur noch 39 Prozent.

Gerade für die Steuerung langfristig ausgelegter Portfolien mit vielen unterschiedlichen Asset-Klassen ist ein gut durchdachtes Risikomanagement unerlässlich. Professionelle Investoren lassen sich dabei von wertsichernden Strategien über das gesamte Investment unterstützen, wie zum Beispiel dem Overlay Management.

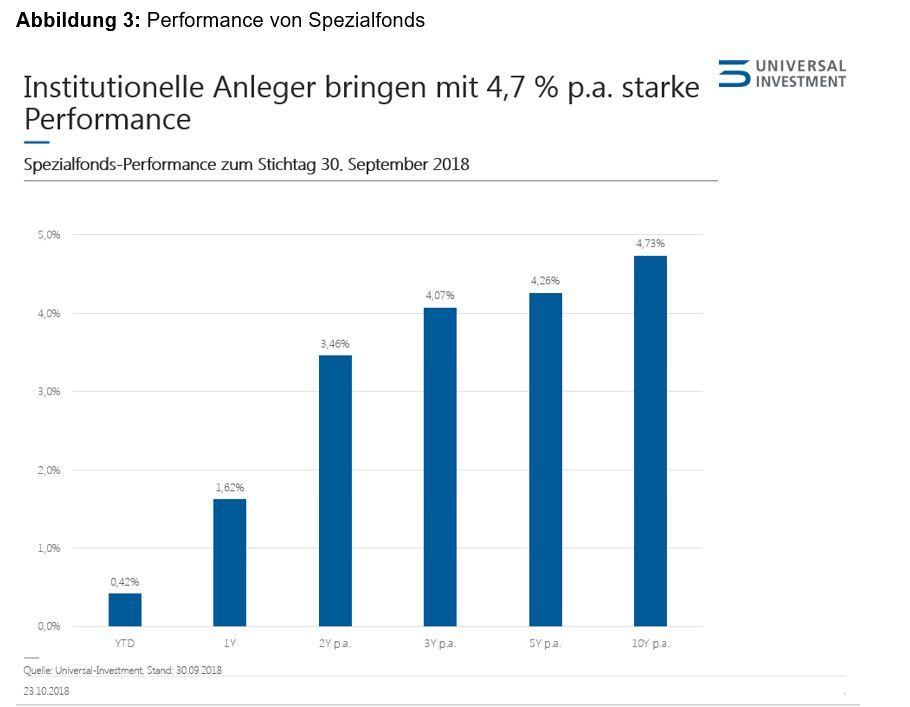

Anhaltend starke Wertentwicklung

Institutionelle Anleger haben erneut einem durch Marktturbulenzen und langanhaltende Niedrigzinsen geprägten Umfeld getrotzt und konnten die Werte ihrer Portfolien sichern. Auf Zehnjahressicht erwirtschafteten sie mit 4,7 Prozent sogar eine um ein halbes Prozent stärkere Performance als noch vor drei Monaten. Entscheidungen mit Augenmaß und Diversifizierung zahlen sich offensichtlich aus – auch im zehnten Jahr nach der Lehman-Krise.

Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal-Investment für den Zeitraum von Januar 2012 bis zum 30. September 2018 und wird monatlich aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt derzeit rund 289 Milliarden Euro. Dieses Volumen entspricht fast 18 Prozent des gesamten vom BVI erfassten Spezialfondsvermögens in Höhe von 1.639 Milliarden Euro per Ende September 2018.

Markus Neubauer, Geschäftsführer, Universal-Investment

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: