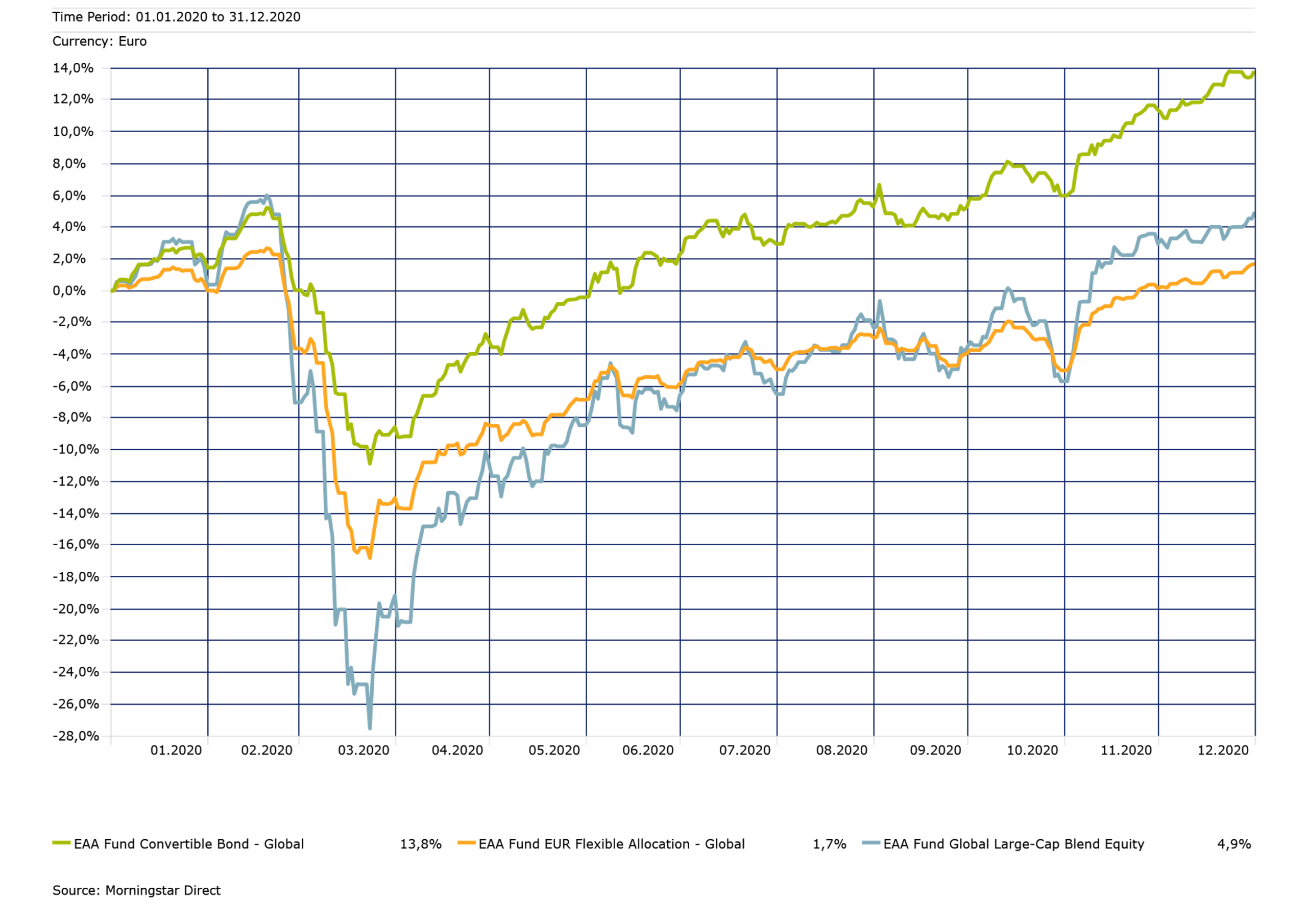

Laut Morningstar-Daten konnten Fonds der Kategorie „Convertible Bond – Global“ 2020 im Durchschnitt eine Performance von +13,8% (in EUR) erzielen und somit das Covid-Krisenjahr nicht nur besser als alle Multi-Asset Fondskategorien, sondern in vielen Fällen auch deutlich besser als reine Aktienfondskategorien absolvieren.

Bond-Floor „war Gold wert”

Zurückzuführen ist dieses Ergebnis aber nicht etwa auf einen glücklichen Zufall, sondern vielmehr auf das, was die Credit Suisse Convertibles Fondsmanagerin Rossitza Haritova als das „Herzstück“ der Assetklasse bezeichnet: Die Konvexität. Denn im Gegensatz zu klassischen Aktienfonds, die den erbarmungslosen Drawdowns des Covid-Crashes gegen Ende des ersten Quartals 2020 in voller Härte ausgesetzt waren, mussten Wandelanleihen-Strategien aufgrund der schützenden Eigenschaft des Bond-Floors in etwa nur ein Drittel der Aktienmarktabwärtsbewegung mitmachen.

Globale Wandelanleihe Fonds (Peer-Group Durchschnitt / in grün) im Vergleich zu globalen Aktienfonds (in blau) und flexiblen Multi Asset Strategien (in orange).

Grafik: Fokus auf 2020 | Der Bond-Floor in Aktion

Wie globale Convertibles-Fonds (in grün) 2020 gegenüber globalen Aktienfonds (in blau) und flexiblen Multi Asset Fonds (in orange) überzeugen konnten: Quelle: Morningstar Direct.

Quelle: Morningstar Direct.

„Diese einzigartige Eigenschaft von Convertibles war neuerlich Gold wert. Wir konnten dadurch nicht nur den Verlust von Kapital erfolgreicher schützen, sondern im Anschluss auch wieder rechtzeitig am Aufschwung partizipieren“, erklärt die Fondsmanagerin. Das Schöne dabei sei, dass man im Gegensatz zu vielen Multi-Asset-Strategen gar nicht erst versuchen müsse, mehr oder weniger erfolgreiches Market-Timing zu betreiben, da der Bond-Floor-Mechanismus von Convertibles ganz ohne das Zutun des Managers funktionstüchtig ist.

Die dadurch gewonnene Zeit ist laut Haritova sinnvoller im Convertibles-Bond „Picking“, also der intensiven Analyse von Wandelanleihen-Emissionen nach Risiko- und Rendite-Gesichtspunkten, investiert: „Im Rahmen unserer Fundamentalanalysen stellen wir uns vorrangig immer die Frage ‚Was kann schief gehen?‘“, erklärte die Expertin bereits 2019 in einem Interview mit e-fundresearch.com.

Erfahrung aus der Krisenzeit 2008/09 hat geholfen

Als besonders hilfreich hat sich laut der Fondsmanagerin auch die Tatsache erwiesen, dass das Fondsmanagement- und Analystenteam bereits die Auswirkungen der Finanzkrise 2008/2009 am Convertibles-Markt live miterleben konnte: „Auch dieses Mal sind wir sachlich geblieben und haben uns inmitten der Volatilität darauf fokussiert, das Portfolio bestmöglich an das veränderte Risiko- und Chance-Potenzial des Convertible-Universums anzupassen.“ Konkret habe man zum Höhepunkt des Covid-19 Drawdowns beispielsweise kurzlaufende Wandelanleihen durch länger laufende Emissionen ersetzt, um von der Aktienoptionskomponente der Anleihe besser profitieren zu können.

Zusätzliches Diversifikationspotenzial: Neue Player betreten den Convertibles-Markt

Zusätzlich habe man auch bei Neuemissionen auf sehr selektiver Basis gezeichnet: „Viele Emittenten haben den Convertibles-Markt aufgrund des Krisenumfeldes 2020 zum ersten Mal betreten. Während es in der Vergangenheit vor allem kleinere Wachstumsunternehmen waren, die den Markt bestimmt haben, sind im Laufe des letzten Jahres vermehrt auch Zykliker aktiv geworden“, erläutert Haritova. Als Beispiel nennt Haritova etwa die Luftfahrt-Unternehmen Lufthansa und Southwest Airlines.

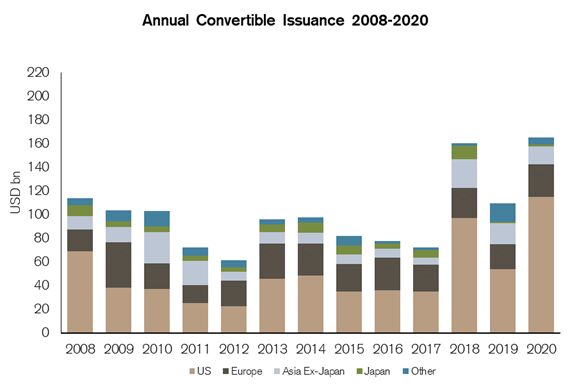

Mit Blick auf das Gesamt-Emissionsvolumen war 2020 laut Haritova übrigens das drittstärkste Jahr in der Geschichte des Wandelanleihen-Marktes – rein an der „Prime Issuance Activity“ gemessen (also Emissionen von Unternehmen, die erstmals am Wandelanleihen-Markt aktiv geworden sind) konnte im vergangenen Jahr mit 165 Milliarden US-Dollar sogar ein neuer Rekord seit 2007 aufgestellt werden.

Diese Entwicklungen sind aus Sicht der Fondsmanagerin aus zweierlei Gründen vorteilhaft: Einerseits sei dadurch das Diversifikationspotentzial der Assetklasse weiter gestiegen, andererseits sei es aufgrund der Vielzahl an Neuemissionen zu einem gewissen Überangebot gekommen, dass sich in – für Investoren - lukrativer „Primary Cheapness“ (Emittenten mussten Ihre Emissionen attraktiver gestalten, um sie in vollem Umfang platzieren zu können) auswirkte.

Rossitza Haritova: „Befinden uns an einem „Sweet-Spot““

Nach dem (im positiven Sinne) Ausnahmejahr 2020 für Wandelanleihen wird das Credit Suisse Convertibles Team immer wieder mit der Frage konfrontiert, ob es für Wandelanleihen nun nicht „bereits zu spät“ sei.

Ralph Geiger, Fixed Income Spezialist bei der Credit Suisse hat darauf eine klare Antwort: „In Zeiten mit Null- oder Negativ-Rendite an den Anleihemärkten und sportlichen Bewertungen an den Aktienmärkten stellen Convertibles mehr denn je einen optimalen Portfolio-Diversifier dar. Die Frage sollte also nicht lauten, ob man eine Wandelanleihen-Allokation etabliert, sondern wie groß meine Allokation ausfallen sollte.“

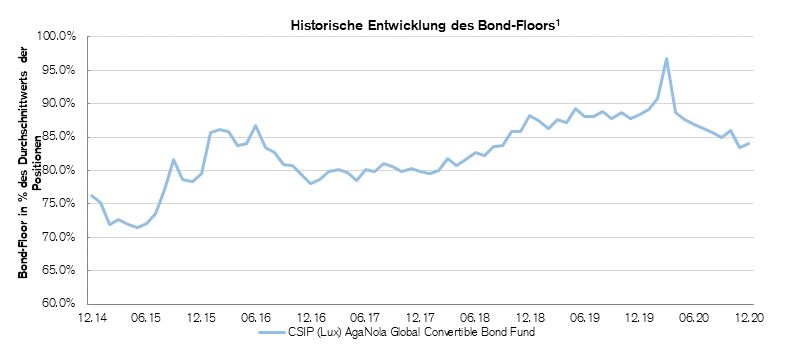

Auch Rossitza Haritova sieht Wandelanleihen nach der außerordentlichen Performance in 2020 weiterhin gut positioniert: „Der Bond-Floor liegt derzeit bei etwa 85%. Mit Blick auf das asymmetrische Risiko- und Chance-Potenzial des Universums befinden wir uns aktuell also an einem „Sweet Spot“.“

Zwei Fondsstrategien im Angebot: Investment-Grade Fokus oder Balanced-Strategie

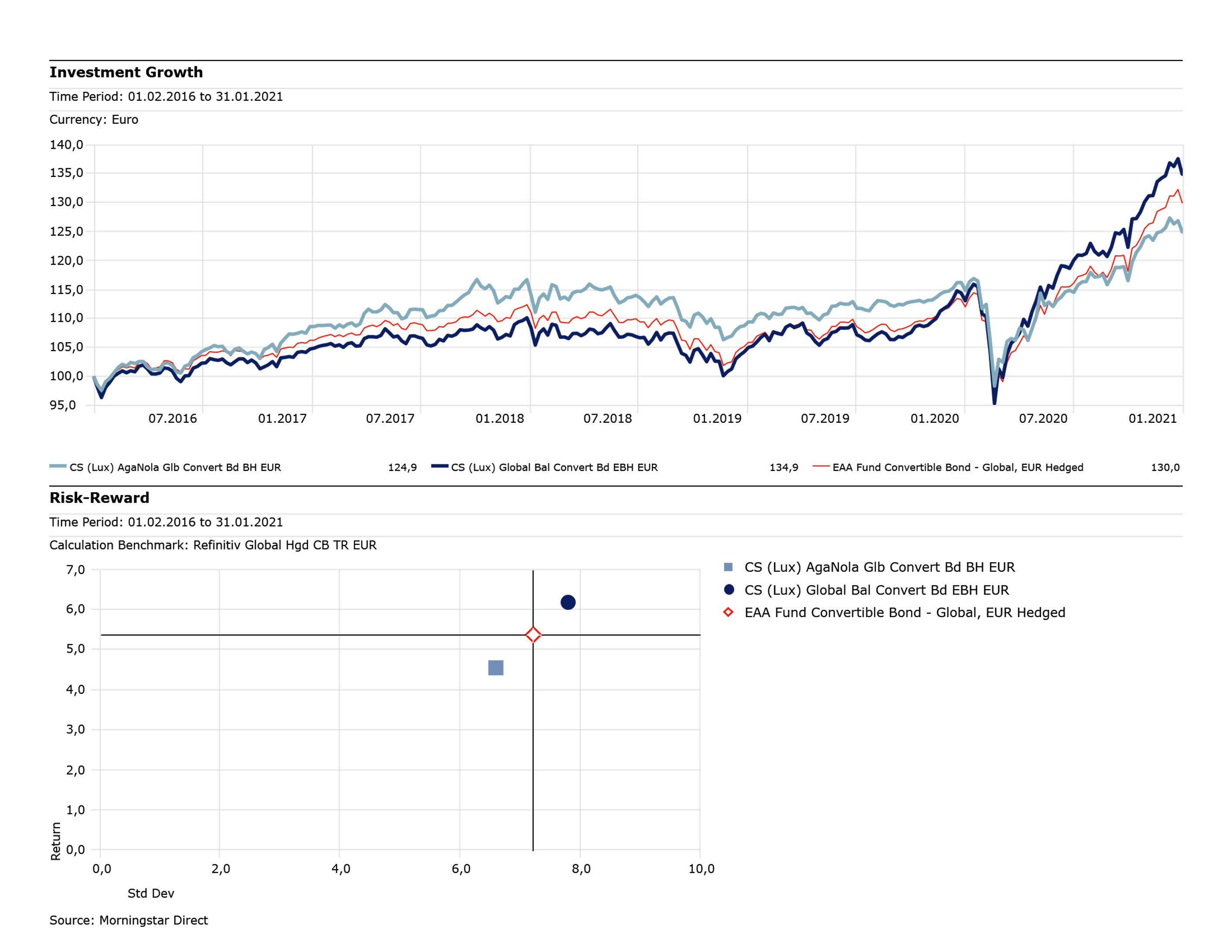

Das Wandelanleihen-Universum deckt die Credit Suisse konkret über die zwei Strategien „CSIP (Lux) Global Balanced Convertible Bond Fund“ und „CSIP (Lux) AgaNola Global Convertible Bond Fund“ ab.

Während sich erstere Strategie als „credit-unconstrained“ Ansatz versteht und danach strebt, das gesamte Potenzial der unterschiedlichen Kreditqualitäten und Konvexität auszunutzen, bietet die zweitere einen risikoreduzierteren Zugang: Mindestens 75% der Fondsvolumens sind stets in Wandelanleihen mit offiziellem “Investment Grade” Rating investiert. Die defensivere Kreditstrategie investiert zudem über das gesamte Delta Spektrum der Anlageklasse.

CSIP (Lux) Global Balanced Convertible Bond Fund (LU0324197390) in dunkelblau und CSIP (Lux) AgaNola Global Convertible Bond Fund (LU0621205250) in hellblau vs. Peer-Group-Durchschnitt "Convertible Bond- Global, EUR Hedged" in rot:

Weitere beliebte Meldungen: