e-fundresearch.com: Pierre Verlé, Sie sind Head of Credit bei Carmignac sowie Lead Manager des Carmignac Portfolio Unconstrained Credit (LU1623763148): Wie würden Sie Ihre Anlagephilosophie sowie das Fondskonzept kurz und bündig beschreiben?

Pierre Verlé: Ziel des Fonds ist, die Rendite zu maximieren. Und zwar durch eine rigorose Kreditauswahl nicht nur zu jedem Zeitpunkt, sondern auch über den gesamten Kreditzyklus. Wir wollen attraktive, risikoadjustierte Renditen sowohl auf billigen als auch auf teuren Kreditmärkten erzielen. Der Fonds ist dank seines großen Anlageuniversums für jedes Umfeld gut gerüstet. Dazu zählen Investment-Grade, High Yield, Distressed Corporate und strukturierte Unternehmensanleihen in Industrie- und Schwellenländern. Darüber hinaus ist der Fonds in der Lage, das Beta der Anlageklasse (Verringerung des Nettorisikos) dank eines entsprechenden Instrumentariums, insbesondere von Kreditderivaten, zu verwalten. Dadurch kann das Portfolio sein Engagement an den Kreditmärkten flexibel reduzieren und sich gleichzeitig auf Bottom-up-Möglichkeiten konzentrieren.

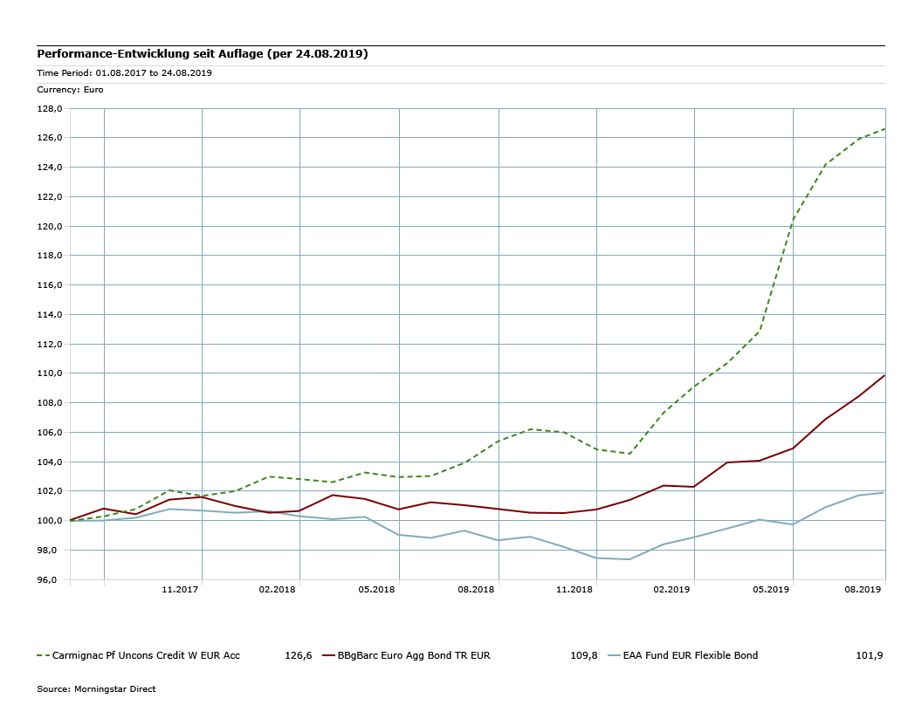

e-fundresearch.com: In einem Umfeld, in dem sich Fixed-Income Investoren mit Null oder gar negativen Renditen auseinandersetzen müssen, konnte der Carmignac Portfolio Unconstrained Credit bislang sowohl eine deutlich positive absolute Performance als auch eine solide relative Outperformance gegenüber Mitbewerbern erzielen. Was waren bis dato die Hauptgründe für diese Leistung?

Pierre Verlé: Haupttreiber war eine Short-Position auf eine Holding, die wir seit Jahren sehr genau analysieren. Viele Marktteilnehmer waren von dieser Gesellschaft überzeugt und bereit, sehr kurzlaufende Credit Default Swaps auf diesen Namen für sehr wenig zu verkaufen (und wir waren bereit zu kaufen). Unsere Analyse der Liquidität des Unternehmens hatten uns davon überzeugt, dass ein Ausfall zwischen Mitte April und Ende Juli 2019 durchaus wahrscheinlich war. Angesichts des sehr niedrigen Preises für den kurzfristigen Schutz entsprach der Marktwert dieser Optionen 0,63% des Fondsvermögens am Ende der Woche vor dem Ausfall.

Ein weiterer wichtiger Faktor für unsere Performance war unsere Long-Position bei Anleihen von Telekommunikationsunternehmen. Tatsächlich haben die Aktien- und High Yield-Märkte nicht wirklich zwischen Telekommunikationsanbietern, die ihre Netze besitzen, und solchen, die sie vermieten, unterschieden. Deswegen waren wir zuversichtlich, dass diese Vermögenswerte zu sehr hohen Bewertungen verkauft werden könnten.

Natürlich freuen wir uns immer, wenn sich außergewöhnliche risikoadjustierte Gelegenheiten auftun. Wir sind aber nicht weniger stolz auf den Rest des Portfolios, das Dutzende kleinerer Anlagen mit starken risikoadjustierten Profilen umfasst. Auch diese Titel pushen die Wertentwicklung des Fonds schrittweise, Basispunkt für Basispunkt. Im Übrigen hätte der Carmignac Portfolio Unconstrained Credit auch ohne die beiden oben genannten Positionen seinen Referenzindikator deutlich übertroffen.

Seit Auflage

Seit Jahresbeginn 2019

e-fundresearch.com: Inwieweit haben Sie das Portfolio während der überdurchschnittlichen Performanceentwicklung im ersten Halbjahr 2019 angepasst?

Pierre Verlé: Wenn Märkte fair bewertet oder teuer sind, bleiben wir investiert, aber mit Bedacht. Wenn der Preis einer Anleihe steigt, sinkt ihre Rendite. Wenn sich unsere Einschätzung der Risikokosten dementsprechend verschlechtert, ist der Risikoertrag weniger attraktiv sodass wir die Position reduzieren würden. De facto ist der Fonds in der Regel bei breiten Märkten stärker konzentriert und in engen Märkten stärker diversifiziert. Um in solchen Zeiten eine zufriedenstellende Rendite zu erwirtschaften und gleichzeitig eine konservative, risikoarme Positionierung beizubehalten, setzen wir im Portfolio auf idiosynkratrische Gelegenheiten.

Aktuell setzt das Portfolio auf ein begrenztes Marktrisiko (Nettokreditrisiko) und ein Nettoexposure am Hochzins-Kreditmarkt leicht über dem Referenzindikator. Darüber hinaus vermeiden wir teures Markt-Beta. Wir mögen ausgewählte EM-Unternehmen, die unter Druck stehen und besicherte CLOs, mit attraktiver Risikoprämie, d.h. ohne Bindung an Marktbewertungen.

e-fundresearch.com: In letzter Zeit gab es eine ganze Reihe von Nachrichten über weniger liquide Allokationen von flexiblen Anleihenportfolios: Wie wird mit weniger liquiden Positionen bei Carmignac umgegangen?

Pierre Verlé: Ein wachsames Auge auf die Liquidität unserer Fonds ist Teil der Carmignac-DNA, und entsprechend vorsichtig geht das Kreditteam damit um. Wir haben sehr strenge Richtlinien für weniger liquide Positionen, und die folgenden Regeln werden unter allen Umständen berücksichtigt:

- Wir investieren nicht in private Kreditanleihen. Alle unsere Positionen werden täglich gehandelt, es gibt immer einem aktiven Markt für den Handel. Das bedeutet, dass jede Anleihe unseres Portfolios einen sofortigen Preis bei einem aktiven Käufer / Verkäufer hat.

- Wir haben auch eine strenge Haltequote bei unseren Positionen. Tatsächlich können wir nicht in mehr als 10% einer Anleiheemission pro Fonds investieren, und Carmignac-Fonds können insgesamt nicht mehr als 20% einer Anleiheemission halten, so dass wir auch in schwierigen Szenarien unsere Positionen am Markt schnell liquidieren können.

- Wir dürfen ausschließlich in Anleihen von mehr als 250 Mio. € investieren, um die Liquidität zu gewährleisten.

e-fundresearch.com: Mit der Fed, die bereits mit Zinssenkungen begonnen hat, und einer EZB, die sehr wahrscheinlich im Herbst folgen wird, unterliegen die Rentenmärkte einem gewissen Regimewechsel: Wie integrieren Sie diese Aspekte in Ihr Portfolio? Wo sehen Sie die größten Herausforderungen und Chancen im Hinblick auf das weitere Umfeld?

Pierre Verlé: Das aktuelle Umfeld ist den ersten zehn Monaten des Jahres 2018 relativ ähnlich - eine ausgezeichnete Zeit für Bondpicker. Die Kreditmärkte sind nicht immun gegen finanzielle Repressionen und sind zweifellos teuer, aber da wir in einem ohnehin schon sehr langen Kreditzyklus weit fortgeschritten sind, wächst die Risikoaversion, was widerum die Streuung fördert. Wir erwarten, dass die Abneigung gegen Risiken unabhängig von der Geldpolitik weiter zunimmt und die Häufigkeit von Defaults zunimmt. Denn letztlich gibt es keinen besseren Katalysator für Zahlungsausfälle als reichlich vorhandenes billiges Geld. Das führt zu einer zunehmenden Segmentierung zwischen dem, was die Kreditmärkte als sicher und dem, was sie als riskant erachten. Wenn ein Emittent plötzlich nicht mehr als sicher wahrgenommen wird (was keineswegs dasselbe ist wie die Sicherheit), kann eine Überreaktion Möglichkeiten schaffen, die Investoren auch in einem insgesamt teuren Kreditumfeld weit über die Risikokosten hinaus belohnen.

e-fundresearch.com: Vielen Dank für das Gespräch, Herr Verlé!

Weitere beliebte Meldungen: