e-fundresearch.com: Herr Böger, von All-Time-Highs bis zu einem „Bärenmarkt in Überschallgeschwindigkeit“ ist das bisherige Kapitalmarktjahr 2020 durchaus als anspruchsvoll zu bezeichnen. Wie haben Sie als Fondsmanager die letzten Wochen wahrgenommen und wie lautet Ihr Rezept, um auch in derartigen Phasen einen kühlen Kopf zu bewahren?

Ich habe die Jahre 2000 und 2008 am Markt durchlebt und sehe keinen grundsätzlichen Unterschied in der jetzigen Phase - bisher.

Andreas Böger: Krisen wie die bisherige wiederholen sich am Kapitalmarkt immer wieder. Ich habe die Jahre 2000 und 2008 am Markt durchlebt und sehe keinen grundsätzlichen Unterschied in der jetzigen Phase - bisher. Die starke zeitliche Komprimierung der Kursverluste im März oder die schwindende Liquidität am Anleihenmarkt oder die "Kurslücken" bei dem ein oder anderen Instrument, das hat es alles bereits gegeben. Es ist sicherlich hilfreich, ein möglichst robustes Risikomanagement aufgesetzt zu haben, das auch unerwartete Wendungen eskompiert. Wir setzen dabei auf unser strategisches Weltbild (richtige Einordnung der makroökonomischen Lage), sorgfältige Wertpapierauswahl (qualitativ hochwertige Titel), ausreichende Diversifikation (über möglichst viele Risikofaktoren) und letztendlich eine taktische Quotensteuerung (hier vor allem die flexible Anpassung der Aktienquote). Wir sagen immer, dass gutes Risikomanagement vor dem Kauf der Wertpapiere beginnt: Durch unsere Vorarbeit waren wir im März in der glücklichen Lage, kaum Anpassungen am Portfolio vornehmen zu müssen.

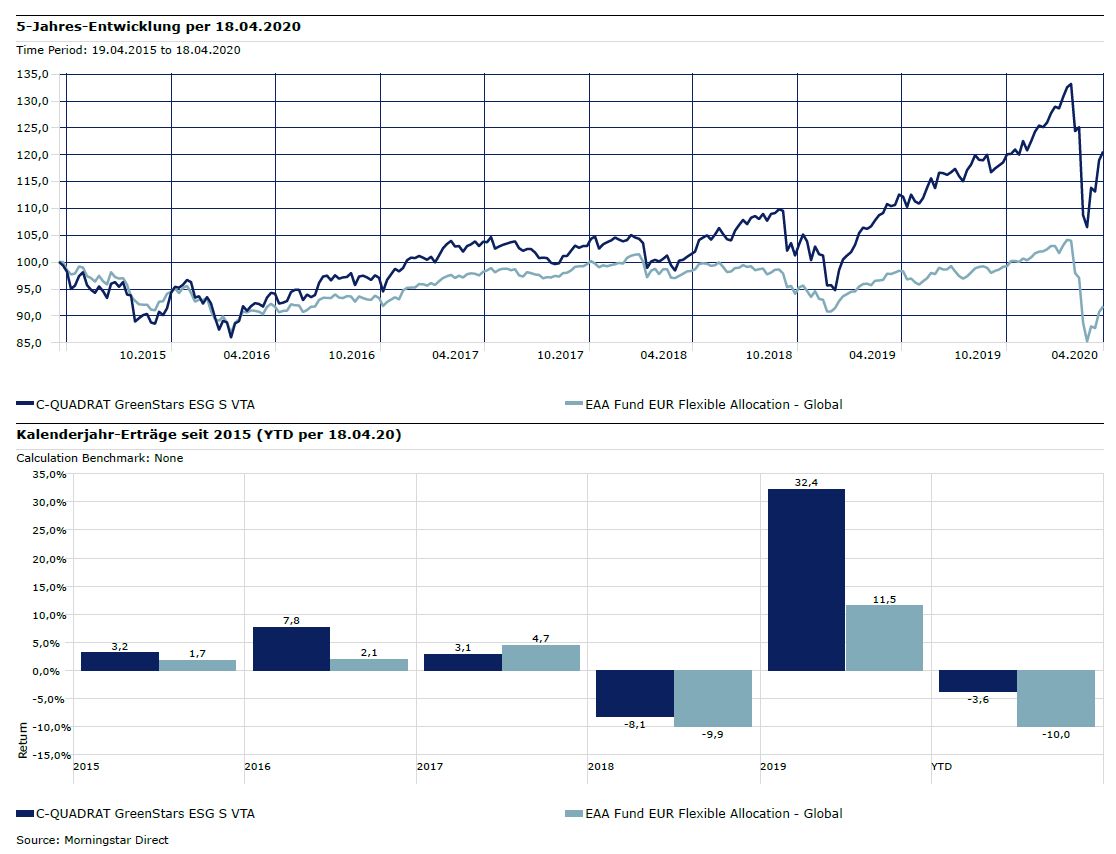

e-fundresearch.com: Auch an dem stark Aktien-orientierten C-QUADRAT GreenStars ESG ist der Coronavirus-„Sell-Off“ nicht spurlos vorübergegangen, im Gegensatz zu Peer-Group-Durchschnitt und Referenzindex liegen Sie aber bereits auf 6-Monats-Sicht wieder im positiven Terrain. Wie erklären Sie sich diese Outperformance? Haben Sie Ihre Asset Allocation in den letzten Wochen signifikant angepasst?

Es gab aber bereits Ende 2019 diverse Hinweise auf eine sich anbahnende Krise, allen voran die hartnäckig fallenden Zinsniveaus. Angeblich sollte eine "weltweit synchronisierte Reflation" zu einer Zinsnormalisierung führen, passiert ist aber das Gegenteil.

Andreas Böger: Wir können in dem Fonds die Aktienquote zwischen 51 - 100% variieren, die Quote haben wir im Jahr 2019 voll ausgeschöpft. Es gab aber bereits Ende 2019 diverse Hinweise auf eine sich anbahnende Krise, allen voran die hartnäckig fallenden Zinsniveaus. Angeblich sollte eine "weltweit synchronisierte Reflation" zu einer Zinsnormalisierung führen, passiert ist aber das Gegenteil. Das Wachstum blieb gedämpft, die Zinsen fielen und die amerikanische Zentralbank musste stabilisierend eingreifen. In der Folge senkten wir ab Ende 2019 unsere Aktienquote auf ca. 65% ab und kauften vor allem währungsgesicherte USD Anleihen hochwertiger Emittenten und mit langer Duration. Bei den verbleibenden Aktien verstärkten wir unseren Fokus auf die Qualität. Sowohl das Anleihen-, als auch das Aktienportfolio haben sich im relativen Vergleich sehr gut entwickelt, die Titelauswahl ergänzte die taktischen Anpassungen zur Jahreswende. In der eigentlichen Krise mussten wir wie gesagt kaum handeln. Grundsätzlich blicken wir aber auf einige erfolgreiche Jahre mit dem Fonds zurück, seit Lancierung im Jahr 2013 befindet sich dieser in der Spitze seiner Vergleichsgruppe der flexiblen Vermögensverwaltungsprodukte.

Performance-Entwicklung des C-QUADRAT GreenStars ESG (AT0000A12G92) im Vergleich zum Peer-Group Durchschnitt (Flexible Allocation - Global)

e-fundresearch.com: Wie werden ESG-Kriterien in Ihrer Strategie berücksichtigt und in welchem Ausmaß haben sich ESG-Faktoren zuletzt auf die Gesamtperformance ausgewirkt?

Qualitativ hochwertige Unternehmen agieren in der Regel langfristig, sie arbeiten also auch finanziell nachhaltig. Die ESG-Integration ist dabei komplementär und hilft uns vor allem, über die Risikoreduktion die Gesamtperformance positiv zu beeinflussen.

Andreas Böger: Wir suchen Unternehmen, welche Verantwortung übernehmen. Hierzu nehmen wir eine vollständige ESG-Integration über den sogenannten Best-in-Class Ansatz vor. Dabei sollen die jeweils besten Unternehmen einer Branche bei der Titelauswahl bevorzugt werden. Berücksichtigt werden Positivkriterien wie das ESG-Rating, als auch Negativkriterien wie der Ausschluss bei schwerwiegenden Kontroversen. Wir arbeiten mit externen Dienstleistern wie MSCI ESG Research zusammen, erstellen aber auch eigene Analysen und wenden sehr strenge Standards an. Bei Morningstar befinden wir uns nach dem ESG Rating von Sustainalytics in der 2. Perzentile aus 1.000 Fonds unserer Vergleichsgruppe. Neben der Anwendung der ESG-Integration ist dabei auch unsere fundamentale Titelauswahl hilfreich: Qualitativ hochwertige Unternehmen agieren in der Regel langfristig, sie arbeiten also auch finanziell nachhaltig. Die ESG-Integration ist dabei komplementär und hilft uns vor allem, über die Risikoreduktion die Gesamtperformance positiv zu beeinflussen. Hohe ESG-Standards und damit niedrige ESG-Risiken müssen den Ertrag der Unternehmen steigern, nur so bleibt die ESG-Integration in Investmentprodukten zukunftsfähig.

e-fundresearch.com: Zumindest auf politischer Ebene besteht die Angst, dass der gerade auch in der EU immer stärker ausgeprägte Nachhaltigkeits-Fokus durch die Coronakrise vorerst an Bedeutung verlieren könnte. Ist ein dauerhafter Momentum-Rückgang Ihrer Meinung nach auch im Bereich des ESG-Investings denkbar?

Ich bin kein Freund staatlicher Interventionen.

Andreas Böger: Ich bin kein Freund staatlicher Interventionen. Wie bereits ausgeführt, muss sich die ESG-Integration für Unternehmen und Anleger lohnen, sonst hat der Ansatz keine Zukunft. Bei unseren Mikrofinanz Produkten praktizieren wir dieses Prinzip nun schon seit 14 Jahren, wir nennen es "Dual Return". Die Unternehmen müssen realisieren, dass Ressourcenschonung, ein guter Umgang mit Kunden und Mitarbeitern und hohe Standards in der Unternehmensführung zu ihren eigenen Interessen zählen. Eine Steuerung durch Regulierung oder gar Abgaben ist nicht nur philosophisch problematisch, sie ist auch kontraproduktiv. Die alten österreichischen Ökonomen sprachen von der "Verhängnisvollen Anmaßung" (Hayek) oder vom unlösbaren "Kalkulationsproblem" (Mises). Wenn die Staaten meinen, dass sie partikuläre Interessen wie den Schutz der Natur vertreten wollen, dann sollten sie am besten nichts tun. Insofern denke ich, dass die Coronakrise dem ESG-Investing helfen wird, da sich Institutionen wie die EU vielleicht anderen Gebieten zuwenden werden.

e-fundresearch.com: Viele Titel aus dem Large-Cap Growth Segment haben zuletzt wieder stark zulegen können – der ein andere Wert sogar auch wieder ein neues All-Time High erreicht. Wie gut sehen Sie Ihr Portfolio mit Blick auf die „Neue Normalität“ (längerfristige Social Distancing Maßnahmen, Reiseeinschränkungen,...) positioniert?

Interessanterweise hat uns die ESG Integration bereits vor der Krise aus stark betroffenen Branchen ferngehalten. Fluggesellschaften oder Energiekonzerne haben einen zu hohen Co2 Fußabdruck, das Tourismus- und Hotelgewerbe wurde aufgrund der Ausschlüsse zu Alkohol und Glücksspiel nicht gekauft,...

Andreas Böger: Die Konzentration im S&P 500 Index in den fünf größten Titeln hat zuletzt einen neuen Rekordwert erreicht. Die Begründung ist wie üblich recht einleuchtend - durch die "Neue Normalität" werden technologische Lösungen zunehmend gefragt. Ob die aktuellen Bewertungen aber gerechtfertigt sind, ist eine ganz andere Frage, welche von den Zentralbanken auf ihre Art beantwortet wird. Deren Bilanzen haben sich um mehr als drei Billionen USD ausgeweitet, das ist der primäre Faktor, auf den sich Anleger einstimmen müssen. Im Large-Cap Growth Segment sind viele Qualitätsaktien vertreten, insofern halten wir diese bereits seit längerer Zeit. Interessanterweise hat uns die ESG Integration bereits vor der Krise aus stark betroffenen Branchen ferngehalten. Fluggesellschaften oder Energiekonzerne haben einen zu hohen Co2 Fußabdruck, das Tourismus- und Hotelgewerbe wurde aufgrund der Ausschlüsse zu Alkohol und Glücksspiel nicht gekauft, der Einzelhandel und die Banken sind aufgrund ihres zyklischen Charakters untergewichtet. Grundsätzlich blicken wir optimistisch in die Zukunft. Die Welt wird sich von dieser Krise wieder erholen, vielleicht sogar neue, sinnvollere Wege gehen.

e-fundresearch.com: Vielen Dank für das Gespräch, Herr Böger!

Andreas Böger, Senior Fund Manager, C-Quadrat Asset Management GmbH, Wien

Die C-QUADRAT Asset Management GmbH zählt zu den führenden bankenunabhängigen Asset Management Gesellschaften im deutschsprachigen Raum, die auf Auswahl, Analyse und Management von Absolute Return und nachhaltigen Investments spezialisiert sind. Andreas Böger ist als Senior Fund Manager dort für nachhaltige Anlagen verantwortlich und hat ab 2014 die ESG-Integration für Zielfonds aufgebaut. Derzeit verwaltet er mehrere Aktien-, Renten- und Multi-Asset-Portfolios mit dem Fokus auf Qualität, Nachhaltigkeit und aktives Risikomanagement, den C-QUADRAT GreenStars ESG Fund verantwortet er dabei zusammen mit seiner Kollegin Frau Nicole Sperch. Nach seinem Studium der Humanmedizin in München wechselte er direkt in die Finanzbranche und blickt dort auf 20 Jahre Berufserfahrung zurück.

Weitere Artikel zum Thema Multi Asset / Vermögensverwaltungsprodukte:

Weitere beliebte Meldungen: