Ein Loan ist ein Bankkredit – nicht börsennotiertes Fremdkapital − das eine Bank einem Schuldnerunternehmen zur Verfügung stellt. Anders als eine Anleihe oder eine Aktie ist ein Loan also kein Wertpapier. Loans sind üblicherweise variabel verzinslich. Sie werden auch als Senior Secured (erstrangige besichert) Loans oder Leveraged Loans bezeichnet und häufig im Zusammenhang mit der Übernahme des Schuldners durch eine Private-Equity-Gesellschaft aufgenommen. In diesen Fällen stellt die Private-Equity-Gesellschaft etwa 40-50% des Kapitals und der Schuldner den Rest. Besichert werden die Loans mit dem Unternehmenswert des Schuldners. Falls dieser den Kredit nicht refinanzieren bzw. aus seinem Cashflow zurückzahlen kann, kann der Gläubiger die Kontrolle über das Schuldnerunternehmen übernehmen. Loans bestehen meist aus mehreren Tranchen, die an unterschiedlichen Stellen der Kapitalstruktur angesiedelt sind.

Der Rang von Loans

Um das Angebot im High-Yield-Bereich zu stärken, wurden verschiedene Arten von Loans entwickelt. Sie stehen an unterschiedlichen Stellen der Kapitalstruktur. Bei einem Zahlungsausfall haben die Gläubiger der einzelnen Arten von Loans unterschiedliche Rechte an den Sicherheiten des Schuldners. Neben den erstrangigen besicherten Loans gibt auch eine Reihe nachrangiger Varianten:

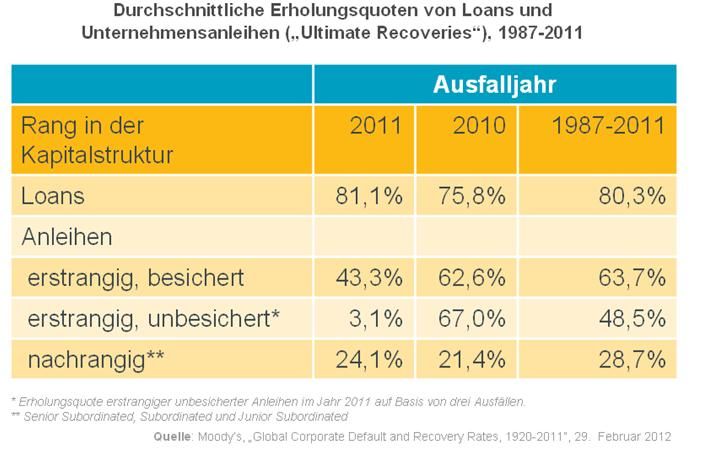

Für Second Lien Loans werden die gleichen Sicherheiten gestellt wie für erstrangige besicherte Loans, aber die Gläubiger haben auf sie erst den zweiten Zugriff. Ansonsten gelten üblicherweise die gleichen Vertragsbedingungen. Die Gläubiger profitieren also von den gleichen Schutzklauseln wie die Gläubiger erstrangiger besicherter Loans. Allerdings sind die Erholungsquoten von Second Lien Loans erheblich niedriger. Manchmal verlieren die Gläubiger ihr gesamtes Kapital.

Mezzanine Loans bilden nach erstrangigen besicherten und Second Lien Loans die unterste Ebene der Kapitalstruktur. Vertragsbedingungen und Struktur sind anders als bei den anderen beiden Loan-Arten, so dass die Gläubiger im Falle einer Umschuldung (Restrukturierung) wenig Einfluss haben. Wie die Erfahrungen der jüngsten Zeit zeigen, sind die Recovery Rates von Mezzanine Loans bei einem Zahlungsausfall häufig gleich null.

Arrangeure und Syndizierung

Loans werden üblicherweise von einer oder mehreren großen Banken vergeben, den Kosortialführern. Dabei handelt es sich um Banken, die besonders enge Beziehungen zum Schuldner oder Private-Equity-Gesellschaften pflegen und den Kredit für sie eingerichtet haben. Der Verkauf des Kreditrisikos an andere Investoren wird Syndizierung genannt. Dabei handelt es sich meist um einen mehrere Wochen dauernden Prozess mit Gesprächen und intensiver Due Diligence. Innerhalb einer festgelegten Frist werden alle Kaufanträge von Investoren gesammelt. Dann werden die Anteile an die Interessenten verteilt. Die Höhe der Zuteilungsquoten richtet sich nach der Ordergröße und der Beziehung zwischen Schuldner und Investor.

Wichtig ist zu wissen, dass Privatanleger in Europa (anders als in den USA) nicht direkt in Loan-Fonds investieren dürfen, weil sie nicht UCITS-konform sind. Europäische Loans eignen sich deshalb vor allem für Institutionelle Investoren Banken und Dachfonds, die über Zielfonds investieren können.

Der Sekundärmarkt

Loans sind eine aktiv gehandelte Assetklasse. Nach der Syndizierung am Primärmarkt werden die Loan-Risiken am Sekundärmarkt gehandelt. Market Maker sind unterschiedliche Banken, wobei die Arrangeure eine wichtige Rolle spielen. Loans werden in Form von Anteilen an ihrem Nominalwert gehandelt, meist in Stückelungen von mindestens 2 Mio. Euro. In der Praxis steigt der Wert eines Loans nicht nennenswert über pari – da Loans jederzeit zurückgezahlt werden können, bestünde bei Kursen über pari für die Käufer das Risiko einer vorzeitigen Rückzahlung. Der Sekundärmarkt für Loans ist ein von Branchenverbändern organisierter OTC-Markt mit standardisierten Abwicklungsverfahren. In Europa ist der Träger die Loan Market Association.

High-Yield-Anleihen

Neben den Loans spielen High Yield Anleihen im Non-Investmentgrade Segment eine wesentliche Rolle. Vor 2007 waren Loans am europäischen Non-Investmentgrade-Markt das deutlich größere Segment, doch seit der Finanzkrise werden mehr High-Yield-Anleihen emittiert, so dass dieser Markt mehr und mehr gleichzieht.

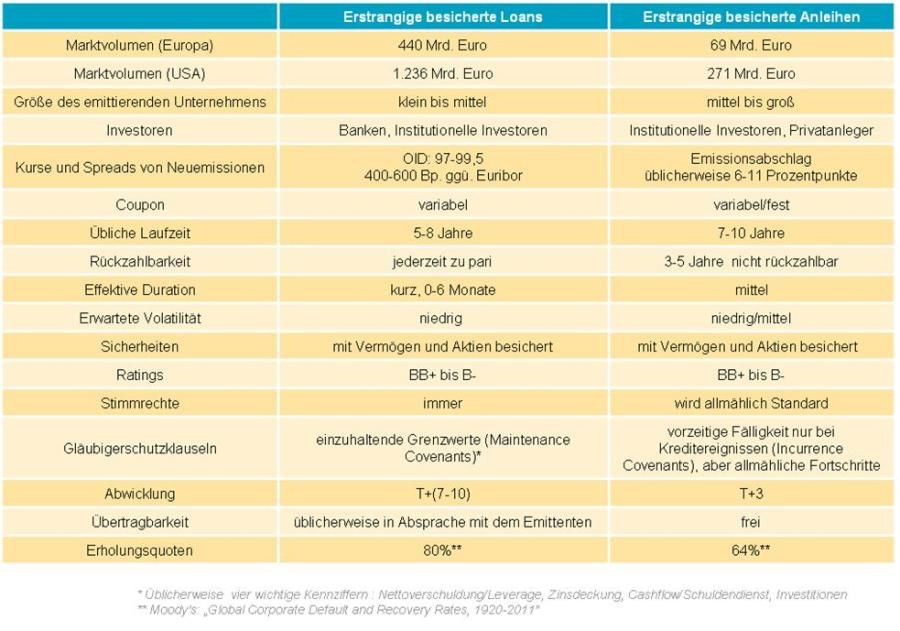

Am Markt für High-Yield-Anleihen ist ein Segment in den letzten Jahren immer größer geworden –erstrangige besicherte Anleihen. Sie haben viel mit erstrangigen besicherten Loans gemein, aber es gibt auch einige wesentliche Unterschiede, die die nachstehende Tabelle zeigt:

Insbesondre Senior Secured Loans bieten Investoren unserer Einschätzung nach weiterhin attraktive Chancen und Ertragspotenzial – insbesondere in Form von hohen ordentlichen Erträgen. Sie bieten im High Yield Universum nicht nur die größte Sicherheit durch ihre vorrangige Positionierung, sondern schützen Investoren durch die variable Verzinsung vor Kursverlusten bei steigenden Zinsen. Zudem weisen Loans eine deutlich geringere Volatilität als andere Asset Klassen wie z.B. High Yield Anleihen oder Aktien auf.

Weitere beliebte Meldungen: