Expansion des Cat Bond Universums

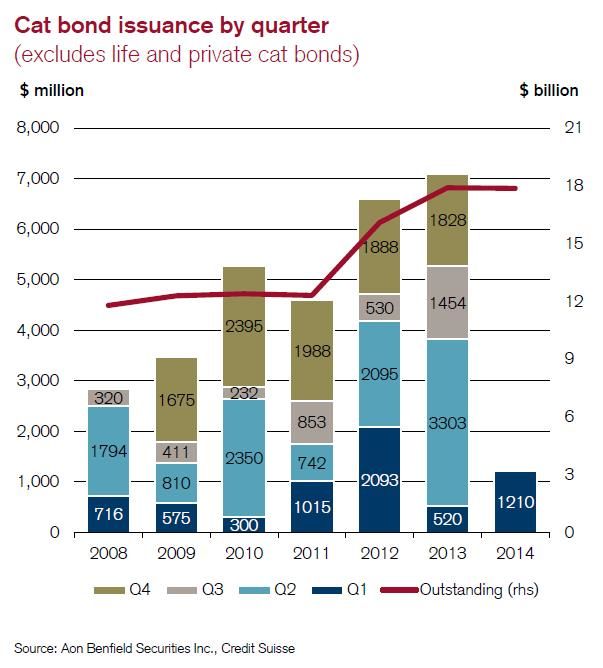

Nicht zuletzt aufgrund der – im aktuellen Marktumfeld - kontinuierlich schwieriger werdenden „Search for Yield“ konnten Cat Bonds in den vergangenen Jahren regelmäßig neue Absatzrekorde feiern (siehe Grafik). Per Ende des ersten Quartals 2014 beträgt das weltweit ausstehende Volumen im Non-Life (vorwiegend Naturkatastrophen) knapp 17.9 Milliarden US-Dollar. Allein in den ersten drei Monaten von 2014 konnten bereits mehr als 1.2 Milliarden US-Dollar erfolgreich platziert werden.

Implizierter Inflationsschutz?

Vor den Folgen von Zinserhöhungen oder Rückkehr der Inflation brauche man sich nach Ansichten von Ralph Läuppi bei Cat Bonds nicht zu fürchten, ganz im Gegenteil: „Cat Bonds bieten einen implizierten Inflationsschutz, da die Sicherheiten (Collateral) in Money Market Funds investiert werden und diese bei steigenden Zinsen entsprechend höher rentieren – Zinserhöhungen würden sich also positiv auf die Performance auswirken“ , so der Experte.

Hohe Eintrittsbarrieren sprechen für Fondslösung

Retail-Anlegern aber auch kleineren und mittleren institutionellen Anlegern bleibt der direkte Zugang in das Cat Bond Universum aufgrund der beträchtlichen Eintrittsbarrieren üblicherweise verschlossen: „Die durchschnittliche Stückelung beträgt bei Katastrophen-Anleihen in etwa 250.000 US-Dollar (…) um einen adäquaten (Fonds-ähnlichen) Diversifikationsgrad zu erreichen benötigt man ein Mindestinvestment von ca. 20-30 Mio. US-Dollar “, so Läuppi.

Doch nicht nur die große Stückelung spreche für eine Fondslösung. Um am Cat Bond Markt investieren zu können, muss man über einen Status als QIB (Qualified Instititutional Investor) verfügen. Zusätzlich benötige man für die professionelle Umsetzung eines Cat Bond Portfolios auch ein ausreichendes Level an Research- und Bewertungsexpertise. Ralph Läuppi und seine Kollegen vom Modellierungsteam ziehen zur Beurteilung nicht nur die Ratings von S&P oder anderen bekannten Ratingagenturen bei sondern bilden sich eine Zweit- oder Drittmeinung mit der Analyse von internen Credit Suisse Modellierungs- und Berwertungstools sowie zusätzlich lizenzierten Modellierungstools.

Weitere Emittenten drängen in den Markt

Das aktuelle Marktumfeld spreche laut Ralph Läuppi für den Eintritt neuer Emittenten: „Die hohe Investoren-Nachfrage ermöglicht es den Emittenten, sich derzeit relativ günstig absichern zu können.“ Der Eintritt zusätzlicher Emittenten (zb. Generali) begünstige das langfristige Diversifikationspotential der Assetklasse – auch weitere Sovereigns (Taiwan und Chile) sollen bereits einen Markteintritt in Erwägung ziehen.

Weitere beliebte Meldungen: