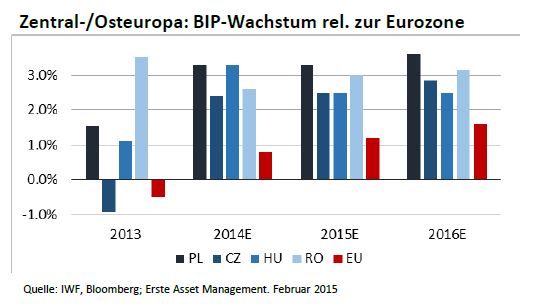

CEE-Region (ohne Russland) wächst stärker als Westeuropa

Trotz größerer Unsicherheit in der CEE-Region (insbesondere durch Verflechtungen zu Handelspartner Russland) ist in der Region im Vergleich zu Westeuropa immer noch ein spürbar stärkeres Wirtschatswachstum zu erwarten: Die Wirtschaft in Zentral- und Osteuropa (CEE ohne Russland) wird laut Angaben der Erste Asset Management 2015 etwa 2,5-3,5% (Quelle: Bloomberg) wachsen und damit mindestens doppelt so stark als in der Eurozone (ca. 1,3% Quelle wko).

Negative Wachstumseffekte durch den Ukraine-Konflikt würden durch die positiven Effekte niedriger Öl- und Gaspreise ausgeglichen. Die Konjunkturerholung, getrieben durch Aufholeffekte, Restrukturierungen und Privatisierungen, werde anhalten. Auch die jüngsten Daten aus der Eurozone geben Anlass zur Hoffnung, dass das Wachstum bei den Nachbarländern in Osteuropa an Fahrt gewinnt.

Zinssenkungserwartungen positiv für Ostbörsen

Die global niedrigen Zinsen und die niedrige Inflationserwartung zwingen die CEE Notenbanken die Zinsen zu reduzieren. Von diesen Zinserwartungen werden die Börsen heuer teilweise „beflügelt“, so Peter Szopo, Osteuropa-Experte der Erste Asset Management. Seit Jahresbeginn liegen die Börsen Zentral- und Osteuropas trotz teilweise schwieriger Rahmenbedingungen im Schnitt um 13% im Plus (Quelle: MSCI Emerging Europe, seit Jahresbeginn).

Mehr als zwei Jahre waren die CEE-Aktienmärkte in einer Seitwärtsbewegung „hängen geblieben“. Nur Rumänien habe sich positiv entwickelt. Auch jetzt gehe Erste Asset Management davon aus, dass die Länder unterschiedlich abschneiden werden. Die Volatilität an den Börsen und bei den Währungen werde hoch bleiben. Mit einem aktuellen Kurs-Gewinn-Verhältnis von knapp 14 liege die Bewertung über dem Schnitt der letzten Jahre und auch über dem Schnitt der übrigen Schwellenländer. Die Gewinnentwicklung verlaufe unterschiedlich auch innerhalb der Sektoren. Während Konsum-, Industrie- und Telekomwerte vom niedrigen Ölpreis und den niedrigen Zinsen profitieren, könnten die Gewinne der Banken schrumpfen.

Russland im Banne von Öl und Sanktionen

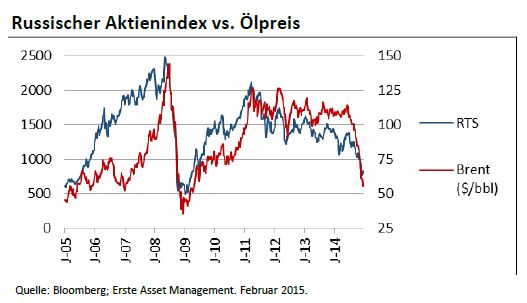

Weniger gut sieht es laut Szopo für Russland aus. Analysten erwarten einen Rückgang des Bruttoinlandsproduktes um 4-5%. Negative Faktoren sind der Konflikt in der Ukraine, die Halbierung des Ölpreises, die zweistellige Inflation und die Kapitalflucht der Investoren. Dennoch werde die Rezession milder ausfallen als 2009. Relativ zum Ölpreis verlaufe die Kursentwicklung an der Börse: Das KGV des russischen Aktienmarktes liege bei 6. Eine Fortsetzung der Aktienrally erfordere eine Erholung es Ölpreises und eine Entspannung in der Ukraine mit Aussicht auf Lockerung der Sanktionen.

Für die Türkei, die zweitgrößte Position im Fonds, wirken sich alle negativen Russland-Faktoren genau umgekehrt aus: Die Unternehmen und die Konsumenten profitieren vom fallenden Ölpreis. Das Leistungsbilanzdefizit habe sich auf 5,8% reduziert (Ende 2014, Quelle: Central Bank of Turkey), und die Inflationsrate ist auf 8,4% gesunken. Von der nun erwarteten Zinssenkung werden am meisten die Banken profitieren. An der Börse Istanbul sind die Kurse zwar schon 2014 um 3,5% (Quelle: MSCI Türkei, Ultimo Jänner) gestiegen. Türkische Banken könnten noch ein weiteres gutes Jahr vor sich haben“, betont Fondsmanagerin Ripfl. „Störfeuer“ könnten von der Diskussion über eine Verfassungsänderung nach den Wahlen im Juni ausgehen. Das Kurs-Gewinn-Verhältnis (KGV) an der Börse Istanbul liege mit 10,5 auf dem Niveau der letzten fünf Jahre.

Im Fonds ESPA STOCK EUROPE-EMERGING ist Russland neutral gewichtet, erklärt die im CEE- Fondsmanagement tätige Amalia Ripfl. „Wir sehen seit Anfang des Jahres kleinere Mittelzuflüsse in den russischen Markt von internationalen Investoren, die vorher untergewichtet in Russland waren.“ Russland ist das mit Abstand wichtigste Land im Fonds.

Rumänien und Türkei Favoriten der Erste Asset Management

Das größte Übergewicht habe der Fonds momentan in Rumänien, das sich außerhalb des Vergleichsindex befindet und in der Türkei. Rumänien hatte das im vierten Quartal 2014 das stärkste Wirtschaftswachstum in Europa und die Anzeichen sprechen dafür, dass der wirtschaftsfreundliche Kurs mit den Privatisierungen weiter gehe, betont Ripfl. Die inländische Nachfrage werde von den privaten Pensionsfonds getragen. Deren Anlagevolumen wachse jährlich 30%-40%. Etwa ein Fünftel dieses Kapitals müsse in Aktien investieren werden. Ripfl erwartet, dass Rumänien 2016 in den MSCI Emerging Markets Index aufgenommen wird. Eine entsprechende Gewichtung im Vergleichsindex könnte noch mehr Investoren ansprechen. Das größte Untergewicht nimmt Polen ein. Gegen Polen spreche die relativ hohe Bewertung (KGV 14) und das relativ schwierige Umfeld für Banken und Versorger, die ein Umstrukturierungsprogramm umsetzen müssen, wo höhere Ausgaben anfallen werden.

Investoren könnten wieder an die CEE Börsen zurückkehren

Insgesamt zeigen sich Szopo und Ripfl sich optimistisch, dass die Investoren nach mehreren Jahren in der Warteposition an die CEE Börsen zurückkehren werden. „Die globalen Schwellenländer und auch die CEE Aktienmärkte könnten auf die Einkaufliste der großen Investoren kommen“. In den letzten zwei Jahren hätten sie sich auf die entwickelten Börsen konzentriert. Auch im Hinblick auf die gute Entwicklung von CEE Anleihen, sei zu erwarten, dass sich das Kapital von den Anleihen in Richtung Aktien bewege. Der Rendite-Unterschied zwischen Aktien und Anleihen sei so hoch wie nie.

Weitere beliebte Meldungen: