Die globale Unternehmensberichtssaison für das zweite Quartal 2015 hat einen klaren Sieger produziert: Japan. Die Börsenkonzerne des Landes wiesen das weltweit bei weitem höchste Gewinn- und Umsatzwachstum aus und übertrafen damit auch die Konsensschätzungen deutlich - und zwar auf breiter Basis: Alle zehn Sektoren konnten höher als erwartete Gewinne je Aktie (EPS) ausweisen.

Stärkeres Wachstum und mehr positive Überraschungen

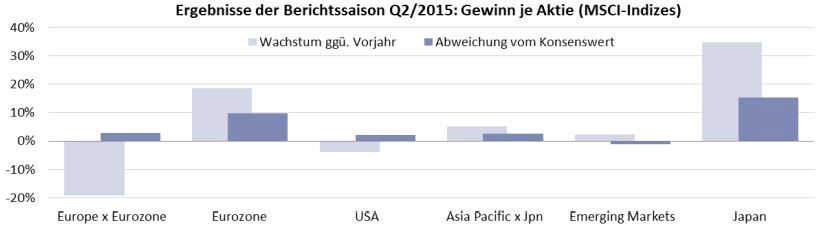

Zunächst ein Blick auf die Zahlen: Auf Basis von 296 von 310 im MSCI Japan vertretenen Firmen betrug das EPS-Wachstum im Q2/2015 gegenüber dem Vorjahr gut 35% und übertraf damit den Konsenswert um 15.4% (Tabelle 1). Das liegt auf jeden Fall deutlich über der weltweiten Norm. So sind die EPS im MSCI World (90% der Ergebnisse veröffentlicht) um nur 1% gestiegen, auch wenn sie damit rund 5% über der Konsensprognose lagen. Die Emerging Markets konnten einen EPS-Anstieg von 2.4% ausweisen, blieben damit aber 1.2% hinter dem Erwartungswert. Nur die Eurozone konnte ähnlich respektable Wachstumsraten und deutlich positive Abweichungswerte bieten (19% EPS-Wachstum, 9.9% über Konsens, siehe Grafik 2).

Japanische Ertragsdynamik sollte anhalten

Im Hinblick auf den Ausblick glauben wir weiterhin, dass die japanischen Unternehmen für die kommenden Quartale - vielleicht sogar Jahre - gut positioniert sind, um auf einem überdurchschnittlich freundlichen Wachstumspfad zu bleiben:

- Die Dimension und Häufigkeit der Differenz zwischen den tatsächlichen und erwarteten Ergebnissen ist fast in allen Branchen relativ gross - d.h. es gibt noch keinen breiten, optimistischen Konsens über Japans Perspektiven, geschweige denn eine Tendenz zum Überoptimismus. Mit anderen Worten: Diese Hausse und Erholung befindet sich noch in einem relativ frühen Stadium - es gibt immer noch Raum für eine Anpassung der Erwartungen nach oben.

- Seit der geld- und wirtschaftspolitischen Wende Ende 2012 befindet sich Japan auf dem Reflationspfad. Letzterer ist gleichbedeutend mit Wachstum des nominalen Bruttoinlandprodukts - d.h. der Grundlage der Unternehmensgewinne. Während die aus der Reflationspolitik resultierende Yen-Schwäche sicherlich die Export- und Auslandserträge vieler, vor allem grösserer Firmen aufwertet, ist auf breiterer Ebene und aus längerfristiger Sicht die Überwindung der einheimischen Deflation letztlich wichtiger.

- Nach zwei Jahrzehnten des privaten Schuldenabbaus und der Deflation haben Japans Unternehmen jetzt ausreichend Raum für aktionärsfreundliche, rentabilitätssteigernde Massnahmen (Kapitalverkürzungen, Dividendenerhöhungen, Aktienrückkäufe), ohne ihre Bilanzen zu strapazieren. Das wäre vorteilhaft für Aktionäre und würde höhere Aktienbewertungen rechtfertigen. Regierung, Industrieinstitutionen und Unternehmen haben bereits verschiedene Initiativen ergriffen, um Shareholder Value-Prinzipien und eine dauerhafte Erhöhung der Rentabilitätsniveaus zu fördern. Der Trend dürfte anhalten.

Mikio Kumada, CIIA, Global Strategist, LGT Capital Partners

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: