Ich glaub, es geht schon wieder los

Der Titel zitiert nicht nur einen Evergreen von Roland Kaiser, sondern beschreibt auch ziemlich genau die aktuelle Situation in der Bankenlandschaft.

Erinnern Sie sich? Im Jahr 2008 waren die Banken ins Straucheln geraten. Und zwar nicht, weil ihnen Kapital fehlte – sondern weil sie im Vorfeld zu viel davon hatten. Sie waren lange überkapitalisiert gewesen, zumindest gemessen an den damaligen regulatorischen Anforderungen. Der Druck, mit diesem Kapital etwas Sinnvolles anzufangen, stieg enorm.

Lehren aus der Finanzkrise

Sie hätten das überschüssige Kapital natürlich an die Aktionäre zurückgeben – in Form von Dividenden oder Aktienrückkäufen. Stattdessen galt die Devise „Wachstum um jeden Preis“. Bei der Kreditvergabe wurden höhere Risiken akzeptiert. Übernahmen sollten Expansion möglich machen – dabei wurden Preise bezahlt, die im Rückblick surreal wirken.

Zwei Beispiele: Die ABN Amro zahlte neun Milliarden Euro für die italienische Banca Antonveneta – rund das 1,5-Fache des Buchwerts. Nach der Krise wurden Bankaktien dann nur noch mit dem 0,3-Fachen ihres Eigenkapitals gehandelt. Die Crédit Agricole (ISIN FR0000045072) übernahm die griechische Emporiki Bank für 2,8 Milliarden Euro. Es folgten Kapitalzuführungen in Höhe von weiteren 4,85 Milliarden – nur um das Institut schließlich für einen symbolischen Euro weiterzureichen.

Verstehen Sie mich nicht falsch: Übernahmen sind nicht grundsätzlich schlecht. Doch eine meiner wichtigsten Erfahrungen in mehr als 30 Jahren als Fondsmanager ist, dass dabei nicht immer der Shareholder Value im Vordergrund steht.

Ein Jahrzehnt der Sanierung

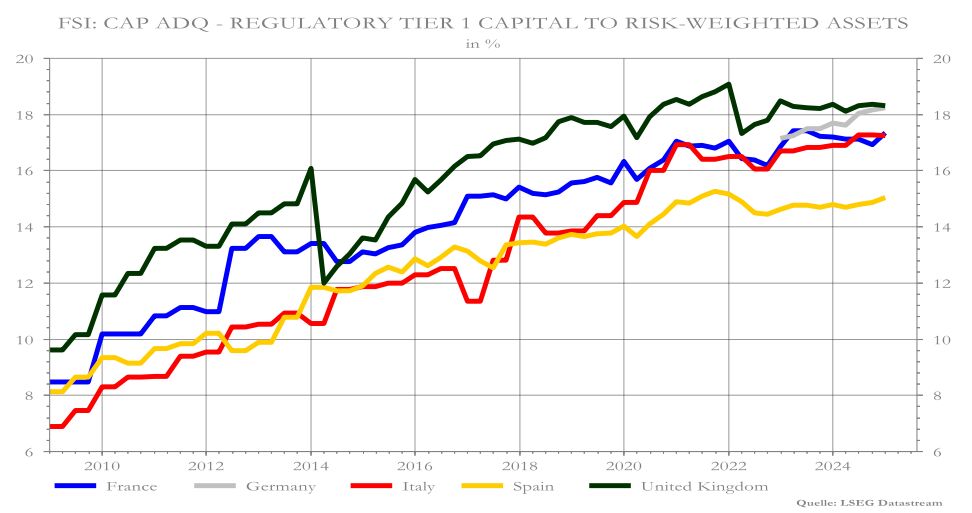

Die europäischen Banken haben 16 Jahre gebraucht, um die Altlasten aus der Zeit des Überschwangs zu bewältigen und ihr Kapitalpolster zu stärken. Denn die Aufsicht hatte radikal auf die Finanzkrise reagiert. Im Nachgang wurden die Eigenkapitalanforderungen massiv angehoben. Lag die Tier-1-Ratio 2007 noch bei rund sieben Prozent, sind es heute etwa 13 Prozent.

Die Banken hatten also zu tun – und sie lieferten. Aktuell sind sie wieder sehr gut kapitalisiert. Die Deutsche Bank etwa kommt auf eine Tier-1-Quote von 14,2 Prozent. Auch die UniCredit glänzt mit 16 Prozent Kapitalquote.

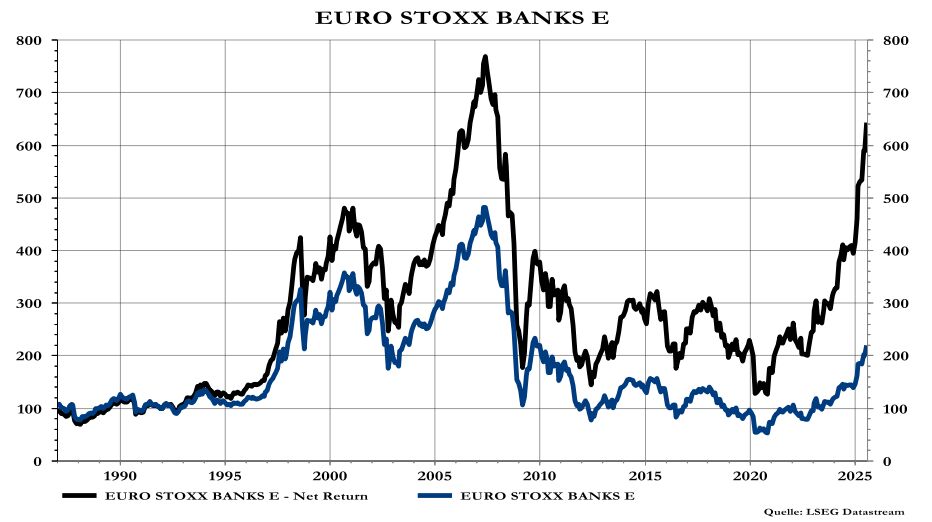

Nach einer langen Durststrecke kletterten dann in den letzten Jahren auch die Erträge wieder. Die Kapitalmärkte honorierten diese Entwicklung und der europäische Bankenindex verdreifachte sich.

Warum alte Renditen unerreichbar bleiben

Nun stellt sich allerdings die Frage, ob die Bewertungen nach diesem massiven Kursanstieg noch gerechtfertigt sind. Wir haben daran Zweifel. Denn Banken werden aufgrund der erhöhten Eigenkapitalanforderungen nie wieder so profitabel arbeiten können wie in der Vergangenheit.

Deshalb dürfte künftig auch wieder die Versuchung steigen, mit höheren Risiken und teuren Übernahmen die Renditen zu steigern. Das Übernahmekarussell beginnt sich erneut zu drehen.

Ich glaub‘ es geht schon wieder los. Die UniCredit (ISIN: IT0005239360) plant die Übernahme der Commerzbank (ISIN: DE000CBK1001). Die ABN AMRO (ISIN: NL0011540547) formt durch den Kauf von Hauck Aufhäuser Lampe die drittgrößte deutsche Privatbank. Und die Erste Group (ISIN: AT0000652011) erwirbt in Polen Anteile der dortigen Santander Bank für 6,8 Milliarden Euro.

Wir haben 2019 sehr stark im europäischen Bankensektor investiert, weil Bank-Aktien aus unserer Sicht zu niedrig bewertet waren. Ob nach dem massiven Kursanstieg des Bankensektors die Preise gerechtfertigt sind ist fraglich. Denn Banken werden aufgrund der erhöhten Eigenkapitalanforderungen nie wieder so profitabel sein wie in der Vergangenheit, deshalb haben wir die Investmentquote im Bankensektor deutlich reduziert.

Von Hans Peter Schupp, Vorstand der Fidecum AG

Weitere beliebte Meldungen: