Asset-Allocation: Impfstoff ist ein Segen, aber kein Allheilmittel

Endlich Licht am Ende des Tunnels.

Rasche Fortschritte bei der Entwicklung eines Impfstoffs und der formelle Beginn der Amtsübergabe an den neu gewählten US-Präsidenten Joe Biden haben die Aussichten für die Weltwirtschaft und die Unternehmensgewinne verbessert.

Dennoch sollten Investoren nicht zu voreilig sein. Die Konjunktur, insbesondere in den Industrieländern, dürfte sich in den kommenden Wochen nur sehr langsam erholen, in den USA steigt die Zahl der Neuinfektionen weiter drastisch an und in Europa kann eine dritte Pandemiewelle nicht ausgeschlossen werden.

Aufgrund dieser Risiken bleiben wir in Aktien und Non-Investment-Grade-Anleihen neutral gewichtet.

Abb. 1 – Monatsübersicht: Asset-Allocation

Quelle: Pictet Asset Management

Unsere Konjunkturzyklusindikatoren zeigen, dass die Weltwirtschaft ab dem zweiten Quartal 2021 zu einer starken Erholung ansetzen dürfte. Das ist grösstenteils auf die verbesserten Bedingungen in den USA und China zurückzuführen.

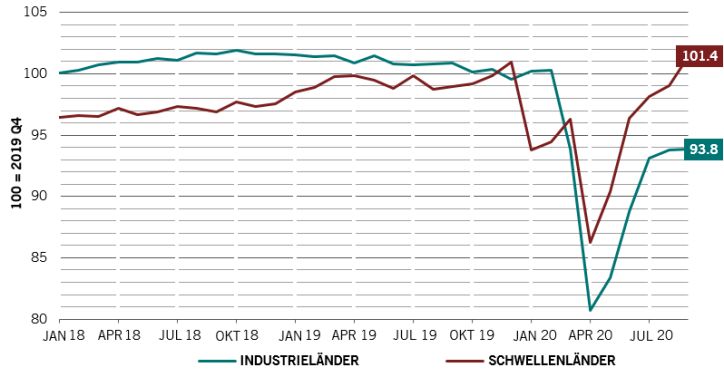

Der Abstand zwischen den Wirtschaftswachstumsraten der Schwellen- und Industrieländer vergrössert sich – die Industrieproduktion in den Entwicklungsländern erholt sich gerade auf ein Niveau, das sogar über dem vor COVID-19 liegt (siehe Abb. 2). Dieser Abstand könnte noch grösser werden, wenn sich der Welthandel weiter verbessert und der US-Dollar seinen Abstieg fortsetzt.

In den USA führt der robuste Wohnimmobilienmarkt die Erholung an, und überraschend positive Daten zu Investitionsgüterbestellungen deuten auf eine Wiederbelebung der Investitionstätigkeit bei den Unternehmen hin. Unternehmen – und private Haushalte – haben historisch hohe Barmittelbestände aufgebaut, die sie sicherlich einsetzen werden, sobald sie wieder Vertrauen gefasst haben.

Entscheidend werden auch die Entwicklungen in Washington sein, wo die Legislative gerade über Grösse und Umfang des nächsten COVID-19-Hilfsprogramms verhandelt.

Dass sich Präsident Biden die ehemalige Chefin der US-Notenbank, Janet Yellen, als Finanzministerin in sein Kabinett geholt hat, könnte den Weg für aggressive fiskalpolitische Impulse frei machen. Yellen hat immer wieder darauf beharrt, dass die Zinsen länger niedrig bleiben sollten – diese Haltung steht nach unserem Dafürhalten im Einklang mit umfangreichen fiskalpolitischen Massnahmen.

Wir gehen davon aus, dass selbst eine abgeschwächte Version von Bidens Konjunkturbelebungsprogramm ausreichen würde, um das reale Wachstum des privaten Konsums bis 2021 von den aktuell 5,3% (geschätzt) auf 6,5% anzuheben.

Abb. 2 – Schwellenländer setzen sich an die Spitze

Quelle: Pictet Asset Management, CEIC, Refinitiv. Daten beziehen sich auf den Zeitraum 01.01.2018–01.09.2020.

Unsere Liquiditätsanalyse zeigt, dass die Bedingungen für risikoreichere Anlagen weiterhin positiv sind, wenn auch nicht mehr ganz so ausgeprägt wie noch vor wenigen Monaten. Die Menge an globaler Liquidität, die in das Finanzsystem gepumpt wurde, in Prozent des BIP ist von einem Höchststand von 29% im August auf 18% gesunken, da die Notfallhilfen der Zentralbanken langsam zurückgefahren werden und sich die staatlich verbürgte Kreditschöpfung verlangsamt.1

Auch die private Kreditvergabe ist ins Stocken geraten. In der Eurozone zeigte die Umfrage der Europäischen Zentralbank im dritten Quartal, dass sich die Kreditstandards der Banken verschärfen und die Nachfrage nach Geschäftskrediten weiter schwach ist.

Die Bewertungssignale für Aktien stehen auf Rot, nachdem die jüngste Rally die grossen Indizes auf Rekordhochs und die KGVs von globalen Aktien auf über 19 gehievt hat (der langfristige Durchschnitt liegt bei 15).

Wir gehen davon aus, dass die Aktien-KGVs im nächsten Jahr um 15% zurückgehen werden, einhergehend mit einem Rückgang der Überschussliquidität – der Differenz zwischen dem Wachstum der Geldmenge und des nominalen BIP. Unsere Analyse zeigt, dass beides in einer engen Beziehung zueinander steht. Dennoch dürfte der Rückgang der KGVs durch einen von uns prognostizierten Anstieg der Unternehmensgewinne um 25% im Jahr 2021 ausgeglichen werden.

Anleihen sind grösstenteils teuer. Wir gehen davon aus, dass dies vorerst so bleiben wird, da die Zentralbanken die Renditen begrenzen. Der Markt preist für keine der grossen Volkswirtschaften in den nächsten vier Jahren Zinsanhebungen ein.

Die Stimmungs- und markttechnischen Indikatoren sind für Aktien wie auch für Anleihen leicht positiv. Aktien verzeichneten in den vergangenen beiden Wochen zwar erhebliche Investitionszuflüsse von 71 Mrd. US-Dollar, aber davor waren die Zuflüsse lange Zeit sehr mager.

Kapitel 2 des Pictet Asset Management Barometers Dezember 2020 finden interessierte LeserInnen hier:

-) Kapitel 2 | Aktienregionen und -sektoren: Auf zyklische Werte setzen

[1] Gesamtliquiditätszufluss, berechnet als Summe der öffentlichen und privaten Liquiditätszuflüsse, für die USA, China, Japan, die Eurozone und das Vereinigte Königreich in % des nominalen BIP unter Verwendung von BIP-Gewichtungen basierend auf dem aktuellen USD-Kurs über einen rollierenden 6-Monats-Zeitraum Quelle: Refinitiv, Pictet Asset Management