Frankreich ist zum Paradebeispiel dafür geworden, was passiert, wenn Anleiheinvestoren das Vertrauen in etwas verlieren, das bisher als sicherer Hafen galt. Das Ergebnis: Ein erheblicher Teil des Unternehmenssektors des Landes kann heute günstigere Kredite aufnehmen als der französische Staat.

Frankreich mag ein Extremfall sein, ist aber kein Einzelfall: In den Schwellenländern ist dieses Phänomen weit verbreitet. Und die Revolte der Investoren könnte durchaus auf andere große Volkswirtschaften übergreifen. Im Vereinigten Königreich war die Nachfrage nach der jüngsten Auktion von 5- und 30-jährigen Gilts so gering wie seit mindestens zwei Jahren nicht mehr, und Japan verzeichnete bei der jüngsten Auktion von 2-jährigen Staatsanleihen die geringste Nachfrage seit 2009.

Die Zweifel daran, dass Staatsanleihen ihrem Ruf als sichere Häfen weiter gerecht werden, hat vor allem politische Gründe. In Frankreich zum Beispiel hat die andauernde politische Krise die Bildung einer Regierung verhindert, die in der Lage ist, die Staatsfinanzen unter Kontrolle zu bringen. Die Wähler rebellieren beim kleinsten Anzeichen dafür, dass ihnen etwas weggenommen werden soll – sei es durch die Verlängerung der Arbeitswoche oder die Erhöhung des Rentenalters. Auch wenn die Renteneinkommen der französischen Rentner im Durchschnitt höher sind als die Einkommen der Erwerbstätigen. Ein solcher Zustand ist nicht haltbar.

Andere Industrieländer sind zwar noch nicht an dem Punkt angelangt, an dem sich Frankreich befindet, aber sie bewegen sich in die gleiche Richtung, nicht zuletzt aufgrund der demografischen Entwicklung. Die Menschen bekommen immer weniger Kinder und leben gleichzeitig länger. Und die Regierungen sind von dieser großen Gruppe von Wählern im Ruhestand abhängig. So haben beispielsweise die USA ein chronisches Defizit von 6% des BIP oder mehr – der Löwenanteil ist für Sozialausgaben vorgesehen – und es gibt kaum Anzeichen, dass dieses überhaupt irgendwann abgebaut werden kann. Wenn die Wirtschaft nur um 2% bis 3% wächst, führt das zu einer rasant zunehmenden Schuldenlast. Die öffentliche Schuldenlast der Industrieländer ist zwischen dem 4. Quartal 2017 und dem 3. Quartal 2025 insgesamt um 10 Prozentpunkte auf 117% des BIP gestiegen. Die Konsequenz ist, dass sich die Investoren scheuen, weitere Anleihen zu kaufen.

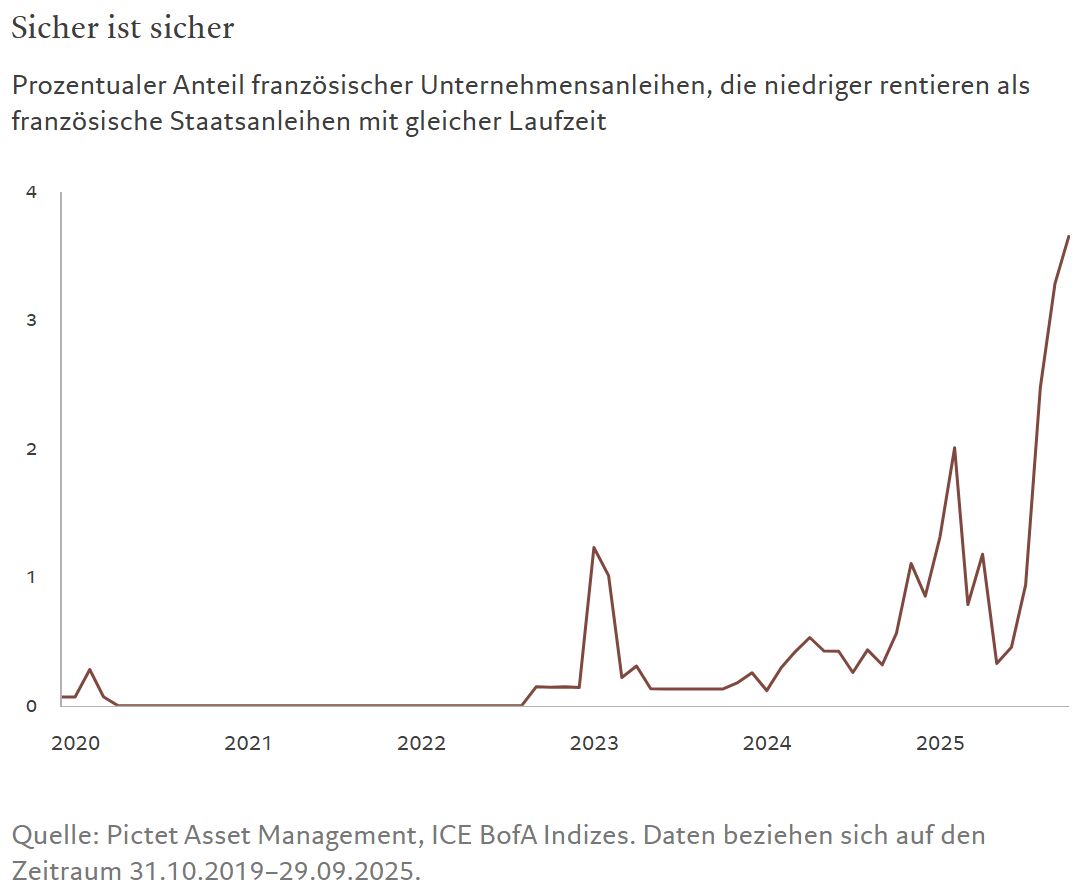

Im Gegensatz dazu hat sich die Kreditwürdigkeit vieler großer multinationaler Unternehmen verbessert. In den meisten Fällen zeichnen sich Investment-Grade-Unternehmen durch solide Bilanzen, gute Ertragsaussichten sowie gesunde und nachhaltige Margen aus. Kredite an Investment-Grade-Schuldner waren schon immer sehr sicher – die historischen Ausfallraten in Europa liegen bei etwa 0,5% –, und bei Schuldnern der oberen Ratingkategorie ist ein Ausfall noch viel unwahrscheinlicher. Regierungen, die ihre eigene Währung ausgeben, können einen Zahlungsausfall vermeiden, indem sie Geld drucken – allerdings verlangen die Investoren einen Aufschlag für das Inflationsrisiko. Frankreich als Mitglied der Eurozone hat diese Möglichkeit jedoch nicht – was zum Teil der Grund dafür ist, dass immer mehr französische Unternehmensanleihen niedriger rentieren als französische Staatsanleihen mit gleicher Laufzeit (siehe Abbildung).

Diese Situation ist in weniger entwickelten Ländern keine Seltenheit. Dort erzielen die Anleihen der hochwertigsten Unternehmen, die weltweit tätig sind und zuverlässigen Zugang zu Fremdwährungen haben, häufig Renditen, die unter denen liegen, die ihre eigenen Regierungen anbieten können – diese haben mitunter Schwierigkeiten, ihre Devisenreserven aufrechtzuerhalten, um ihre oftmals auf US-Dollar lautenden Schulden zurückzuzahlen. Beispielsweise werden Untersuchungen von BofA zufolge mehr als 30% der brasilianischen und etwa 10% der mexikanischen und kolumbianischen Unternehmensanleihen auf durationsangepasster Basis unter den Preisen der entsprechenden Staatsanleihen gehandelt.

Das bedeutet jedoch nicht, dass Unternehmensanleihen zum bevorzugten sicheren Hafen avancieren.

Zum einen können Regierungen Unternehmen besteuern. Sowohl das Vereinigte Königreich als auch Polen haben damit gedroht, ihr Bankensystem zu besteuern, um ihre expansive Haushaltspolitik zu finanzieren. Polen zum Beispiel will die Steuern auf die Gewinne seiner Banken erhöhen, um die Verteidigungsausgaben des Landes zu finanzieren. Hier muss jedoch ein Gleichgewicht gefunden werden. Unternehmen könnten nämlich ihren Sitz in ein Land mit günstigeren Bedingungen verlegen. Die Niederlande und Irland verzeichneten einen Zustrom von Unternehmen, die ansonsten kaum Verbindungen zu diesen Ländern haben.

Die Regierungen nehmen Unternehmen ins Visier, die ein leichtes Ziel darstellen – wie Banken. In der öffentlichen Wahrnehmung haben die Banken in den letzten Jahren Überschüsse erwirtschaftet, während die Banken selbst sowohl durch die Regulierung als auch durch die Quellen ihrer Geschäftstätigkeit an die lokalen Märkte gebunden sind. Das macht es ihnen schwer, ihren Standort zu verlagern. Unternehmen der Schwerindustrie und des verarbeitenden Gewerbes sind dagegen in der Regel große lokale Arbeitgeber mit relativ geringen Gewinnspannen, während Dienstleistungsunternehmen von heute auf morgen umziehen können.

Die Kunst für die Regierungen wird darin bestehen herauszufinden, wie stark sie die Unternehmen unter Druck setzen können, ohne ihrer eigenen Wirtschaft erheblichen Schaden zuzufügen. An irgendeinem Punkt werden sich die Unternehmen woanders niederlassen oder ihre Erträge werden derart geschmälert, dass sie nicht mehr rentabel wirtschaften können. Im Moment sieht es jedoch so aus, dass hochwertige Unternehmensanleihen in einer wachsenden Zahl von Industrieländern besser dastehen als Staatsanleihen – was dafür spricht, stärker in Unternehmensanleihen statt in Staatsanleihen zu investieren.

Von Philipp Buff, Senior Investment Manager bei Pictet Asset Management