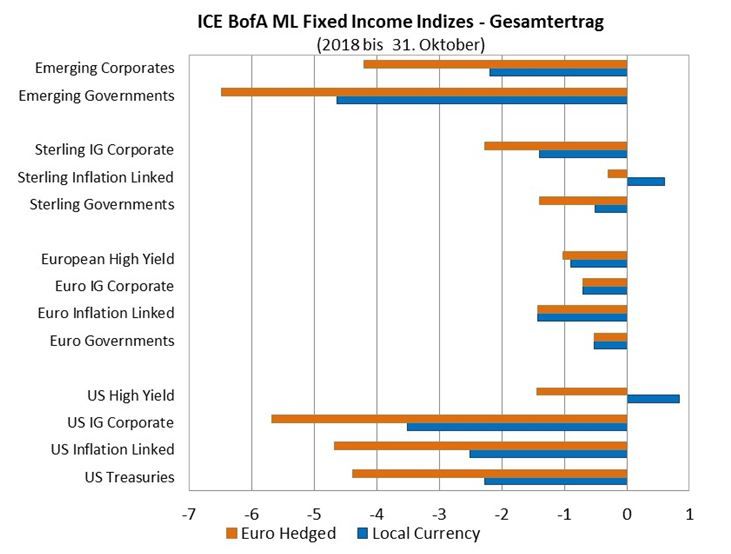

Angesichts niedriger Renditen, bieten US High Yield-Anleihen im Vergleich zu vielen Anlagemöglichkeiten ein attraktives Ertragspotential. So hat sich US High Yield seit Jahresbeginn besser entwickelt als die meisten festverzinslichen Anlageklassen (siehe Grafik). Zur Illustration stellen wir das US High Yield-Segment in diesem Schreiben durch den ICE Bank of America Merrill Lynch US High Yield Index dar.

Insbesondere in einem volatilen Marktumfeld ermutigen wir Investoren US High Yield-Anleihen auch als eine Alternative zum Aktienmarkt in Betracht zu ziehen. Wie die folgende Grafik zeigt, hat US High Yield den S&P 500 fast immer outperformt – und das bei deutlich weniger Volatilität.

Obwohl der S&P 500 bis Ende Oktober 2018 stärker gewachsen ist als US High Yield – um 3.0% im Vergleich zu 0.8% – war die Volatilität des S&P Index in diesem Zeitraum fast viermal so hoch. Und noch bedeutender ist der Unterschied im maximalen Wertverlust seit Anfang des Jahres:

- -10,1% S&P 500 (zwischen 26. Januar und 8. Februar)

- -2,2% US High Yield (zwischen 26. Januar und 9. Februar)

Damit sich der Aktienmarkt weiter erholen kann, müssen die Multiplikatoren weiter steigen oder Erträge weiter wachsen – und beide Faktoren haben entweder schon ihren Höhepunkt erreicht oder sind nahe eines Höchststands.

Im Vergleich dazu erzielen High Yield-Anleihen ihre Erträge durch Kuponzahlungen, was kein Ertrags- oder Multiplikatorenwachstum erfordert. Aus fundamentaler Sicht bewegen sich die Kreditkennzahlen für US High Yield-Unternehmen in die richtige Richtung und technische Indikatoren bleiben weiterhin stark. Wir gehen davon aus, dass Kreditausfallraten im nächsten Jahr bei 2% oder weniger bleiben werden – nahe dem historischen Tiefststand.

Wir sind daher der Meinung, dass US High Yield-Anleihen in den nächsten 12 Monaten das Potenzial haben, aktienähnliche Erträge zu erzielen – bei einem viel kleineren Risiko von bedeutendem Wertverlust.

Carl 'Pepper' Whitbeck, Head of US Fixed Income &Portfoliomanager, AXA Investment Managers

Weitere beliebte Meldungen: