Dazu zählen die von den Vereinten Nationen ins Leben gerufene Net-Zero Asset Owner Alliance1 und die Net Zero Asset Managers Initiative2. Ihre wegweisenden Erkenntnisse könnten dazu beitragen, Investments an den Pariser Klimazielen auszurichten und die Erderwärmung auf 1,5 Grad gegenüber der vorindustriellen Zeit zu begrenzen.

2020 arbeiteten die AXA Group und AXA IM eng zusammen, um im Rahmen der Pilotphase der Net Zero Asset Owner Alliance einen Dekarbonisierungsrahmen für Unternehmensanleihen-Portfolios zu entwickeln. Im Dezember legte die AXA Group ihr erstes Zwischenziel fest: eine Dekarbonisierung ihrer Investitionen um 20% bis 2025 (gegenüber 2019)3.

In unserer Artikelserie zur Dekarbonisierung analysieren wir, wie diese CO2 Einsparungen in Anlagenportfolios erreicht werden können – die zugrunde liegenden Strategien, um das Konzept zu bestätigen und beschreiben einige wichtige Erkenntnisse.

Pilotphase Dekarbonisierung: Umfang und Art der Dekarbonisierungseffekte

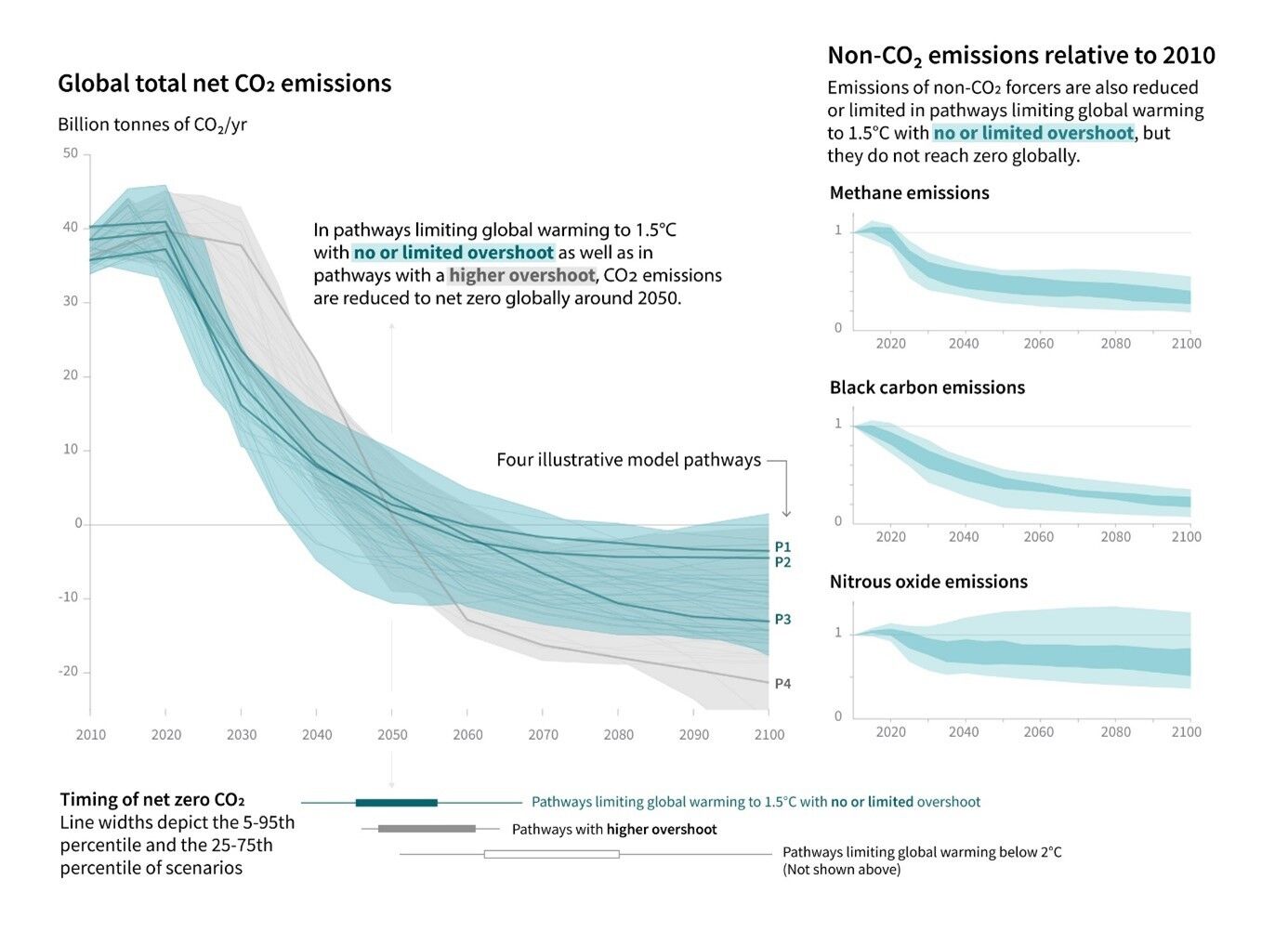

Was bedeutet das supranationale Klimaziel in der Praxis? Die 1,5-Grad-Pfade des Intergovernmental Panel on Climate Change (IPCC) zielen darauf ab, anhand begrenzter und fester Emissionsgrenzen (und begrenzter Berücksichtigung negativer Emissionen aufgrund von Ausgleichsstrategien) bis 2050 Netto-Nullemissionen zu erreichen. Dies würde auf Anlagenklassenebene bis 2025 einem Zwischenziel von -16% bis -29% (gegenüber 2020) entsprechen. Solche Dekarbonisierungspfade lassen eine geringe bis gar keine Überschreitung des 1,5-Grad-Ziels zu. Dafür wird auch der geringfügige Einsatz von CO2-reduzierenden Technologien unumgänglich sein. Dies spiegelt die „beste verfügbare Wissenschaft“ wider.4

Dekarbonisierungspfade nach 1,5-Grad-Szenarios

Quelle: IPCC Special Report on Global Warming of 1.5°C

Die Gesamtdekarbonisierung kann in zwei Effekte eingeteilt werden:

- Der Allokationseffekt (aktive Effekt) ergibt sich aus der Wiederanlage der Erlöse aus fälligen Anleihen in CO2-effizienten Best-in-Class-Titeln.

- Der Selektionseffekt (passive Effekt) ergibt sich aus der erwarteten Steigerung der CO2-Effizienz eines Unternehmens aufgrund von Zusagen zur Emissionssenkung.

Wir haben diese Effekte anhand zweier Unternehmensanleihen-Portfolios in zukunftsbezogenen Simulationen über fünf Jahre untersucht.

Portfolio 1 ist ein Portfolio Euro-denominierter Anleihen mit ausgewogener Sektordiversifikation, hohem Umschlag und einem hohen Anteil an Unternehmen, die Emissionssenkungen zugesagt hatten.

Portfolio 2 ist ein Portfolio aus US-Anleihen mit niedriger Sektordiversifikation, niedrigem Umschlag und recht wenigen Unternehmen, die sich zu Emissionssenkungen verpflichtet hatten.

Die Simulationen brachten folgende Ergebnisse:

- Unserer Überzeugung nach ist mit Unterstützung durch aktives Engagement und eine sorgfältige Selektion der Emittenten auf Basis ihrer Klimastrategien ein Dekarbonisierungs-Zwischenziel von -16% bis -29% erreichbar. Durch Selektion der CO2-effizientesten Emittenten und dank der CO2-Emissionssenkungspläne von Portfoliounternehmen konnte der CO2-Fußabdruck der Investments im europäischen Anleihenportfolio in den nächsten fünf Jahren um 18% gesenkt werden.

- Unternehmenszusagen tragen mehr zum Dekarbonisierungspotenzial bei als Portfolioanpassungen. Portfolioanpassungen und -umschichtungen (Allokationseffekt) zugunsten der CO2-effizientesten Emittenten tragen nur halb so viel zur Erreichung des Gesamtziels bei wie der Selektionseffekt (individuelle Verbesserungen der CO2-Effizienz im Laufe der Zeit). Dies ist ein guter Grund, um sich bei Unternehmen einzubringen und sie zu vorausschauenden Entscheidungen und überzeugenden CO2-Zielen anzuhalten.

- Engagementprogramme, um Unternehmen zu entsprechenden Zusagen zu bewegen, sollten sich auf CO2-intensive Sektoren konzentrieren. Bislang kommen die stärksten Zusagen eher aus emissionsarmen Sektoren.

Im zweiten Teil der Artikelserie zur Dekarbonisierung untersuchen wir in wieweit eine Diversifikation von Investitionen nach Sektoren und Anleihelaufzeiten zur Dekarbonisierung von Investitionen beitragen können.

Lise Moret, Head of Climate Strategy, AXA Investment Managers

Thomas Roulland, Head of Responsible Investment Solutions, Models and Tools, AXA Investment Managers

César Vanneaux, Investmentanalyst, Quant Lab, AXA Investment Managers

1 Die AXA Group ist im November 2019 der Net Zero Asset Owner Alliance beigetreten – einer großen Gruppe von Vermögenseigentümern, die sich verpflichtet haben, durch Investments bis 2050 CO2-Neutralität zu erreichen.

2 AXA Investment Managers ist im Dezember 2020 der Net Zero Asset Managers Initiative beigetreten.

3 AXA Group Climate Corporate Communication

4 Vg. Rogeli, J. et al (2018) “Mitigation Pathways Compatible with 1.5°C in the Context of Sustainable Development”

Weitere beliebte Meldungen: