In unserer Artikelserie zur Dekarbonisierung analysieren wir, wie CO2 Einsparungen in Investmentportfolios erreicht werden können, um einen Beitrag zu den Pariser Klimazielen leisten zu können.

Im ersten Teil der Serie haben wir untersucht, welchen Einfluss Allokation und Selektion zum Erreichen der Klimaziele durch Investitionen haben können. Wir haben dazu zwei unterschiedliche Unternehmensanleihen-Portfolios in zukunftsbezogenen Simulationen über fünf Jahre untersucht.

Portfolio 1 ist ein Portfolio Euro-denominierter Anleihen mit ausgewogener Sektordiversifikation, hohem Umschlag und einem hohen Anteil an Unternehmen, die Emissionssenkungen zugesagt hatten.

Portfolio 2 ist ein Portfolio aus US-Anleihen mit niedriger Sektordiversifikation, niedrigem Umschlag und recht wenigen Unternehmen, die sich zu Emissionssenkungen verpflichtet hatten.

Im zweiten Teil analysieren wir, anhand der gleichen Portfolios, in wieweit eine Diversifikation von Investitionen nach Sektoren und Anleihelaufzeiten zur Dekarbonisierung beitragen können.

Gerade eine Streuung nach Sektoren kann hier schnell als ein logischer Weg identifiziert werden. Zwar hängt die Stärke dieses Effekts von der CO2-Ausgangsperformance von Portfolios ab, doch eine Sektordiversifikation von Portfolios kann die Dekarbonisierung in der Tat beschleunigen.

Ein gut diversifiziertes Portfolio mit einem hohen Anteil an transformationsrelevanten Sektoren (z.B. Energie, Verkehr, Industrie) hat hier mehr Potenzial zur Dekarbonisierung. Dies bedeutet im Gegenzug, dass bereits weitgehend dekarbonisierte Portfolios – etwa zielgerichtete grüne Strategien – aus Sicht der CO2-Effizienz weniger Verbesserungspotenzial haben.

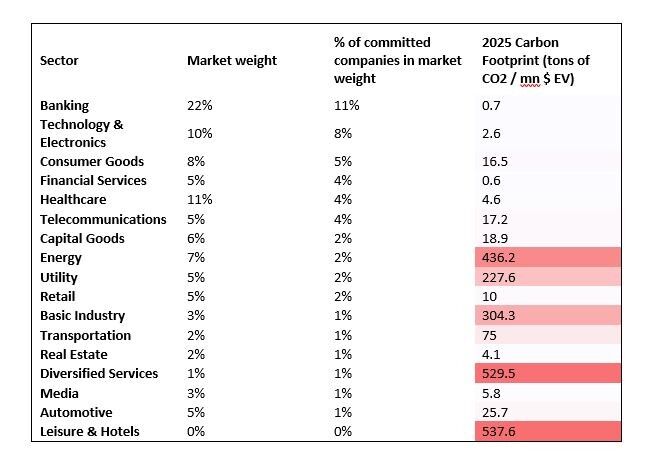

Europäisches Anleihenuniversum, Anteil an Emittenten, die CO2-Emissionssenkungen zugesagt haben

Quellen: AXA IM, Rosenberg Equities, MSCI, Stand 30. September 2020.

Wie eine Streuung nach Laufzeiten helfen kann

Bei der Portfoliodiversifikation nach Laufzeiten haben wir festgestellt, dass ein höherer Portfolioumschlag ein regelmäßigeres Dekarbonisierungspotenzial ermöglicht. Kurzgefasst, bieten mehr Gelegenheiten zur Wiederanlage von Erlösen fälliger Anleihen auch mehr Chancen, diese Mittel in Assets emissionsarmer Unternehmen anzulegen – für eine stärkere Dekarbonisierung des Portfolios. Je mehr Unternehmen pro Laufzeitensegment Zusagen abgeben, desto stärker wirkt dieser Effekt.

Dies gilt für eine Buy-and-Hold-Strategie, bei der die Mittel zur Wiederanlage von der Portfoliodiversifikation nach Laufzeiten abhängen. Bei einer Diversifikationsstrategie mit vielen fälligen Anleihen könnte man das Portfolio natürlich zudem aktiv managen und bei der Auswahl CO2-armer Emittenten wählerischer vorgehen.

Sowohl eine Diversifikation nach Sektoren, als auch nach Anleihelaufzeiten, kann die Dekarbonisierung also begünstigen.

Die Stärke der Dekarbonisierung durch Sektordiversifikation hängt dabei von der CO2-Ausgangsperformance von Portfolios ab.

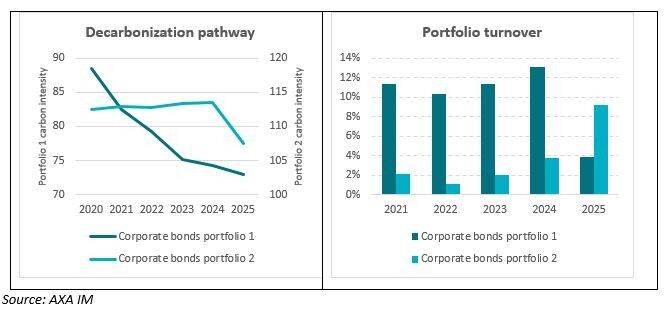

Portfolioperformance: Dekarbonisierungspfad und Portfolioumschlag 1

Simulationen zur Dekarbonisierung anhand zweier Unternehmensanleihen-Portfolios 2020-2025, nach Effekten 2

Lise Moret, Head of Climate Strategy, AXA Investment Managers

Thomas Roulland, Head of Responsible Investment Solutions, Models and Tools, AXA Investment Managers

César Vanneaux, Investmentanalyst, Quant Lab, AXA Investment Managers

1 Jährlicher Portfolioumschlag: verfügbare Erlöse aus fälligen Anleihen

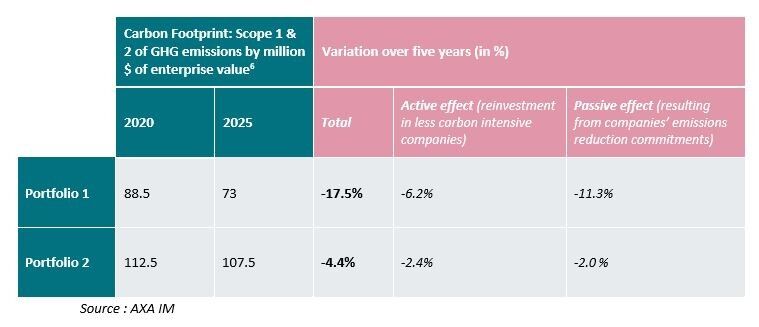

2 Scope-1-Emissionen sind direkte Emissionen aus Ressourcen, die im Besitz und unter der Kontrolle des Unternehmens stehen. Scope-2-Emissionen sind indirekte Emissionen aus zugekaufter Energie von Versorgern.

Weitere beliebte Meldungen: