von Olivier Eugène, AXA IM Head of Climate

Im ersten Teil der Serie haben wir einen Blick auf die Rohölstudie der Internationale Energieagentur (IEA) geworfen.

Die IEA hat eine solche Studie aber auch für Erdgas durchgeführt – damit befassen wir uns im zweiten Teil der Serie, sowie mit geografischen Eigenheiten und länderspezifischen Unterschieden, bevor wir im dritten Teil zeigen wollen, was Investoren hier klar beachten müssen.

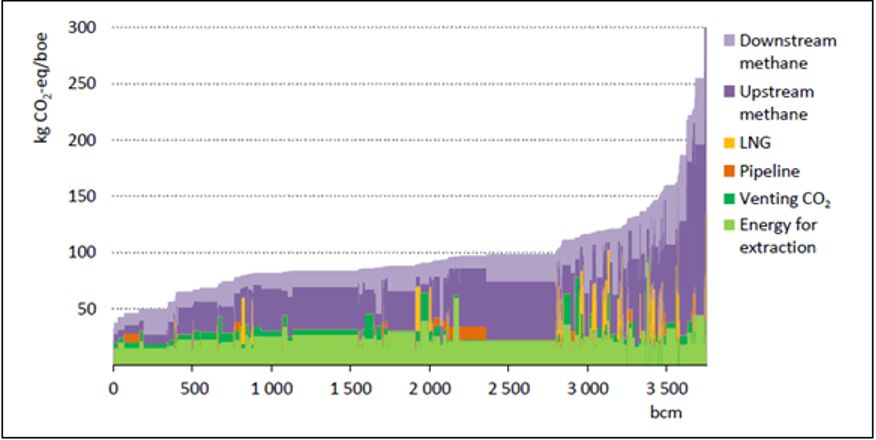

Die IEA Erdgasstudie zeigt: Hier sind die Emissionen niedriger, weil Flaring kein Thema ist, aber es hat sich gezeigt, dass es in allen Phasen der Wertschöpfungskette ein Problem mit Methangasemissionen gibt. Die Agentur kam zu dem Schluss, dass bei der Produktion einer Einheit Erdgas und seinem Transport zum Kunden im Durchschnitt 95,5 kg CO 2e/boe entstehen. Wie bei Rohöl auch emittieren die 10% umweltschädlichsten Förderer viermal mehr Treibhausgase als die 10% „umweltfreundlichsten“.

Die Analyse enthält einige interessante Punkte:

- Mit 27% ist der Anteil der Emissionen bis zum Verbrauch etwas höher als bei Öl.

- Methanemissionen sind besonders relevant (sowohl upstream, also im Zusammenhang mit der Förderung, als auch downstream, d.h. bei Pipelines). Sie haben 60% Anteil an den Gesamtemissionen.

- Flüssiggas (LNG) ist trotz niedrigerer Methanemissionen insgesamt treibhausgasintensiver (118 kg Co2e/boe). Das liegt daran, dass bei Verflüssigung und Transport von Gas viel Energie verbraucht wird.

- Bei der Flüssiggasproduktion entweicht viel CO2: Die meisten Gasfelder enthalten CO2 , manchmal nur Spuren, manchmal aber auch zweistellige prozentuale Anteile. Es entsteht bei der Verarbeitung und entweicht häufig direkt in die Atmosphäre.

Insgesamt sind die Erdgasproduzenten mit den höchsten Treibhausgasemissionen (auf der rechten Seite der Kurve) auch jene mit den höchsten Methanemissionen, insbesondere im Upstream-Bereich.

Indirekte Emissionsintensität der Gasproduktion weltweit (2017)

Quelle: IEA, World Energy Outlook 2018. bcm: Mrd. Kubikmeter

Quelle: IEA, World Energy Outlook 2018. bcm: Mrd. Kubikmeter

Wie beim Öl ist auch beim Erdgas bekannt, dass die tatsächlichen Methanemissionen höher sind als berichtet wird. Beim Gas fallen sie vor allem beim Transport und bei der Verteilung an.

Unternehmen, die im Erdgasgeschäft tätig sind, können aus der Analyse mehrere Schlüsse ziehen:

- Die Kontrolle der Methangasemissionen muss ganz oben auf der Agenda stehen, sowohl an der Quelle als auch in der manchmal langen Transportkette. Die dafür nötigen Technologien und Geräte sind vorhanden und meist nicht teuer.

- Entweichendes CO2 hat zwar nur einen kleinen Anteil an den Treibhausgasen insgesamt (im Durchschnitt 7%), sollte aber entweder wieder in den Boden zurückgeleitet oder genutzt werden. Unternehmen ohne vernünftigen Ansatz für den Umgang mit CO2 sollten auf Feldern mit hoher CO2-Intensität kein Gas fördern.

Aufflackern: Geografische Analyse

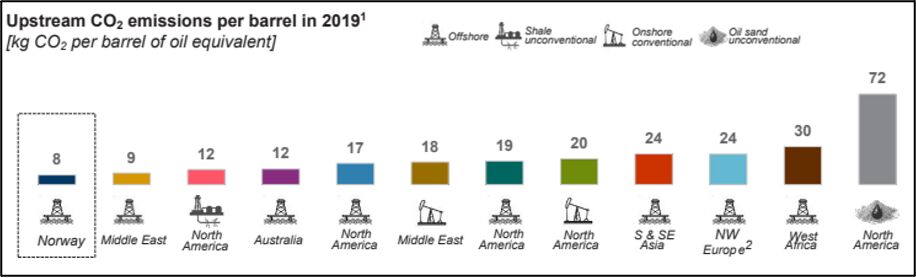

Wenn man die Treibhausgasemissionen aus geografischer Sicht betrachtet, zeigt sich ein Zusammenhang zwischen Flaring/Venting einerseits und Regulierung/Ländern andererseits.

Die folgende Abbildung beruht auf den Daten des Energieberaters Rystad. Sie zeigt die Emissionen 2019 im Upstream-Bereich, aufgeschlüsselt nach Regionen und Ländern, wobei nachkonventioneller Onshore-Förderung, Offshore-Gewinnung und kanadischen Ölsanden unterschieden wird.

Teersande haben eine Sonderstellung

Quelle: Rystad, veröffentlicht in The energy industry of tomorrow on the Norwegian continental shelf, KonKraft, 2021

Quelle: Rystad, veröffentlicht in The energy industry of tomorrow on the Norwegian continental shelf, KonKraft, 2021

Die Abbildung zeigt die erheblichen länderspezifischen Unterschiede in der Treibhausgasintensität. Angesichts der Intensitätskurven für Rohöl und Erdgas ist das keine Überraschung. Es zeigt aber auch einige Dinge, die nicht allgemein bekannt sind oder stark von der verbreiteten Meinung abweichen:

- Die Schieferölproduktion in Nordamerika liegt weit unter dem Durchschnitt. Entweichungen und nicht berichtete Methangasemissionen sind nicht berücksichtigt, aber dennoch ist klar, dass gut geführte Schieferölproduktionen vergleichsweise wenig Treibhausgase emittieren. Bei Schieferöl spielen einige besondere Umweltthemen eine Rolle, vor allem im Zusammenhang mit Wasser- und Abwassermanagement.

- Kanadische Teersande haben eine Sonderstellung. Die hohe Treibhausgasintensität und die enormen Umweltfolgen des Bergbaus sind Gründe dafür, dass AXA IM alle Bergbauunternehmen und Pipelinebetreiber ausschließt, die 20% oder mehr ihrer Umsätze mit der Extraktion von Öl aus Teersanden erzielen.[1]

- Offshore-Förderung kann sowohl sehr als auch wenig treibhausgasintensiv sein. In Norwegen, wo die Regulierungen streng sind, gibt es vorbildliche Förderunternehmen. In Nigeria ist dagegen Flaring weit verbreitet.

- Die Onshore-Förderer im Nahen Osten sind sehr unterschiedlich. Im Vergleich zu Saudi-Arabien mit etwa 10 kgCO2e/boe sind die Förderer aus dem Irak und Iran sehr treibhausgasintensiv, weil hier viel Begleitgas verbrannt wird.

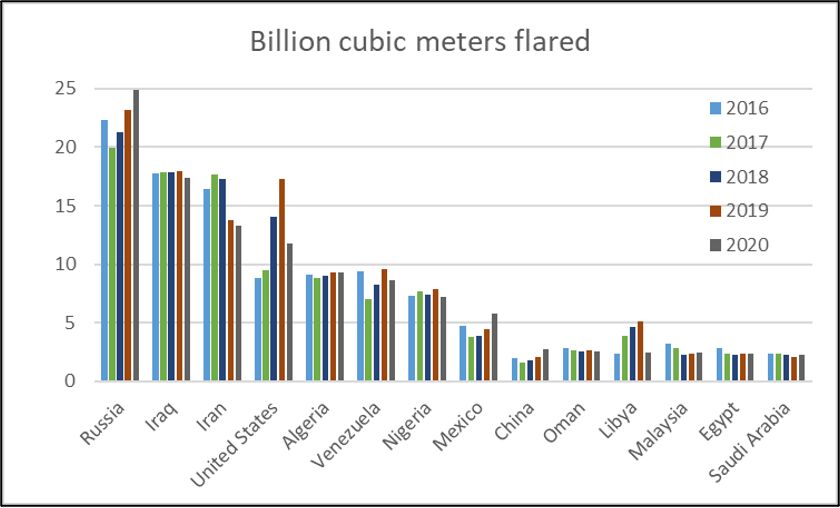

Wie bereits erwähnt ist das Abfackeln von Erdgas ein wichtiger Faktor für die Treibgashausintensität. 2015 gründete die Weltbank die Initiative „Zero Routine Flaring by 2030“ und erstellte dazu eine Webseite mit zahlreichen Daten und Informationen. Das folgende Satellitenbild zeigt deutlich, wo 2020 Erdgas abgefackelt wurde. Der folgenden Abbildung ist zu entnehmen, welche Länder am meisten Gas abfackeln.

Nicht vergessen: Flaring und Venting müssen nicht sein. Sie können vermieden werden, entweder durch strenge Regulierung oder durch die Unternehmen selbst. In den meisten Fällen ist eine Vermeidung keine Kostenfrage, und die Technologien sind leicht verfügbar.

Auf der Suche nach Lecks auf der ganzen Welt

Quelle: Weltbank, 2020

Quelle: Weltbank, 2020

Flaring 2016 bis 2020

Quelle: Weltbank, Global Gas Flaring Reduction Partnership

Quelle: Weltbank, Global Gas Flaring Reduction Partnership

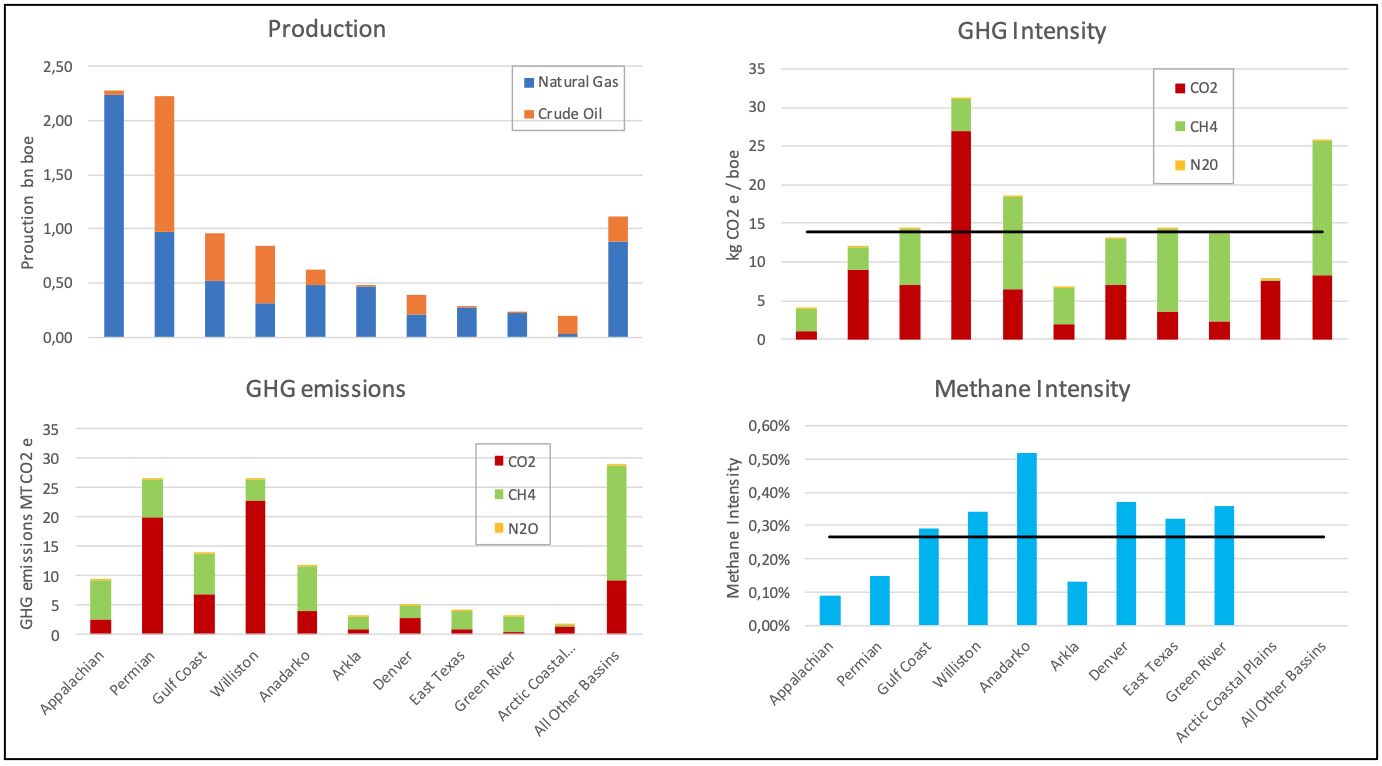

Tiefer bohren: Die USA im Detail

Schließlich werfen wir noch einen Blick auf die Öl- und Gasproduktion in den USA. Im Juni 2021 führte MJ Bradley & Associates im Namen der Non-Profit-Organisation Ceres eine systematische Studie zu Treibhausgas- und Methanintensitäten, aufgeschlüsselt nach Ressourcenstandorten, durch. Die folgenden Abbildungen fassen die wichtigsten Ergebnisse zusammen.

Was für Emissionen in den USA verantwortlich ist

Quelle: „Benchmarking Methane and Other GHG Emissions of Oil & Natural Gas production in the US“, MJ Bradley, Clean Air Task Force und Ceres, Juni 2021.

Quelle: „Benchmarking Methane and Other GHG Emissions of Oil & Natural Gas production in the US“, MJ Bradley, Clean Air Task Force und Ceres, Juni 2021.

Wie die zuvor beschriebenen Analysen zeigen, gibt es zwischen den einzelnen Ressourcenstandorten und sogar innerhalb der Standorte selbst erhebliche Unterschiede. Und noch einmal: Venting und Flaring sind die beiden maßgeblichen Faktoren für die Treibhausgasintensität.

Wichtig ist auch anzumerken, dass kleinere Unternehmen in der Regel mehr Treibhausgase emittieren. Auf die kleinsten 80% (235 Firmen) der untersuchten 295 Unternehmen entfielen 21% der produzierten Menge, aber 40% der Treibhausgasemissionen.

Diese 235 Unternehmen haben eine durchschnittliche Treibhausgasintensität von 25,6 kgCO2e/boe, die 20% größten dagegen eine von nur 10,6 kgCO2e/boe. Das zeigt deutlich, wie wichtig Größe bei der Bewirtschaftung von Schiefergasfeldern ist, da es vor allem auf die Infrastruktur, insbesondere im Zusammenhang mit dem Umgang mit Begleitgasen, ankommt.

Lesen Sie‚ Was Investoren zu Öl- und Gasemissionen wissen müssen ‘ im nächsten Teil unserer Serie ‚Spiel mit dem Feuer: Messung der Emissionen der internationalen Öl- und Gasfelder‘.

[1] Richtlinien zum Klimarisiko von AXA IM, April 2021.

Weitere beliebte Meldungen: